������������������к��գ����������״ι�����

������Ϊ��ʽ����г��Լ��������������ŵ�����˫˫ռ�ݰ��������������19������һ�ι�������ڲ����ݡ�

�������в��������ŵ�������ë��������������ռ�ȵȻ�����Ϣ����©��������ͷ������ģʽ�µ�ӯ��ģ�ͣ��Լ�������ŵ�ֲ�ҵ��ռ�ȵ�һϵ��ҵ�ڲ����ϰ��Ƿdz����ĵ����⡣

�������������鰵����Щͷ�����еľ�Ӫ����

���������ݵı�����¶����Щ��������ҵ�ķ���

����01

��������19�꿪��5783�ҵ꣬

���������̴����״ι����ڲ���Ӫ����

����2��22�������Ϻ��������ҵ����(����)�ɷ�����˾�����¼��“�����”����۽����ύ���������顣

���������й�����ʾ������2021��9��30�գ������Ʒ�����¹���5783�Ҳ���������λ���Ϻ���3����Ӫ������5759�ұ鼰�й�31��ʡ�еļ��˲������Լ������ڰĴ����ǡ����ô������������ձ����¼��µ�21�Һ�����˲�����

�������ݸ���˹��ɳ���ģ�������2020��12��31��ֹ��Ȼ���������ڵ���Ʒ�����ܶ��Լ������������㣬��������й�����ʽ����г��о�������һ��

�������⣬������2020��12��31��ֹ��Ȼ����ԓ���ڵ����롢��Ʒ�����ܶ��Լ������������㣬��������й����������г���������һ��

�����������Ҫͨ��������Ӫҵ��ֲ�������룬���м��˲���Ϊ��Ҫ������Դ��

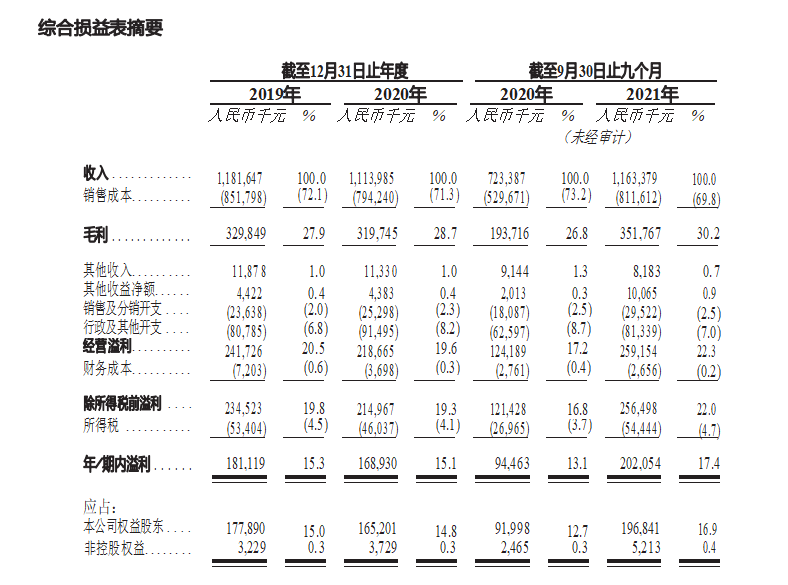

����2019�ꡢ2020�꼰2021��ǰ�������ȣ��������Ӫ�վ��ȶ���11�ڶ�Ԫ�����ֱ�ʵ�־�����1.81��Ԫ��1.69��Ԫ��2.02��Ԫ��

����ë������������¼�ڳ���������2019���27.9%������2020���28.7%�����ɽ���2020��9��30��ֹ�Ÿ��µ�26.8%������2021��ͬ�ڵ�30.2%��

������������2019���20.5%������2020���19.6%�����ɽ�ֹ2020��9��30��ֹ�Ÿ��µ�17.2%������2021��ͬ�ڵ�22.3%��

�����������黹��ʾ���������ʵ�ʿ������ڣ����»�ִ�ж��¼涭�³������������Լռ����˾�ɱ��ܶ��38.79%�Ĺɷݣ��������춬������Լռ����˾�ɱ��ܶ��38.79%�Ĺɷݣ���������������Լռ����˾�ɱ��ܶ��19.39%�Ĺɷݣ�������ƽ̨������Լռ����˾�ɱ��ܶ��3.03%�Ĺɷݡ�

�����ӹ�Ȩռ���Ͽ�����������ڼ���ʽ��ҵ��

����02

����������������黹¶��ʲô��

��������⼸�꣬�й��������г��������������߳��е�������Ϊ��Ҫ�������ء�

������������ķ�չ��һ���ƶ��й��������г��ķ�չ�����������ļ���ģʽʢ��Ҳ����������Ʒ�Ƶ����š�

������Ϊ�����̴������״ι���������������飬Ҳ¶���ڶ���������ҵ��Ϣ��

�����������ļ���ӯ��ģʽ�����Ŀ����ٶȺͼ��˵������ʣ��Լ���������ڸ����ȼ����в����Լ�ҵ����Ҳ�ܸ�������ϰ���������

����1��ÿ���¿���1000��ң�����40%���˵�Ӫ�����ڳ��������3��

������������������ʾ�������ֻ��3����Ӫ���������˵�Ϊ��������£����������ݷ��֣���ÿ�꿪����1000������ҡ�

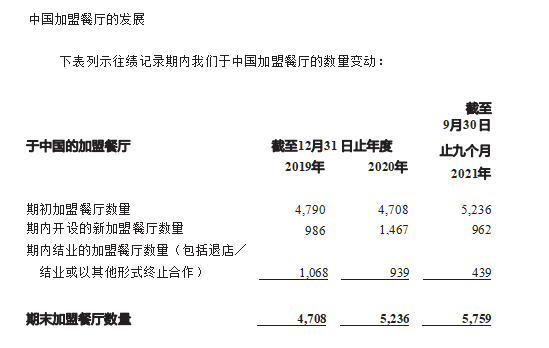

����2019�������¿����˲�������Ϊ986�ҵ꣬2020����1467�ҵ꣬2021���ֹ9��������962�ң�����������1000����ŵꡣ

��������2021�����9��30��ֹ�ľŸ���Ϊ���������˵��ҵ����������ʽ��ֹ�������ŵ�����439���ŵꡣ

������2019�ꡢ2020�ꡢ�Լ�2021�����9��30�յľŸ��£����˲����ŵ�����Ϊ4708�ҡ�5236�ҡ�5759�ң��ֱ��֮��ǰһ�����528�ҡ�523�ң�����500��ҡ�

���������ۺϿ����������ÿ�������ŵ�1000��ң�������ŵ�����һ�����ϡ�

��������������¼���ڣ���������˲��������˵����Ҫԭ��Ϊ������һ�����Կ��Ƶ��ⲿԭ������������ǡ����ݶ�Ǩ�����˲���������Ȧ�����廷�������ı䣬ʹ�䲻�ʺϼ�����Ӫ�����̲������Լ�����Ӱ�졣

��������Ҳ��ʾ�������Ʒ�����³���40%���˲�����Ӫ�����ڳ�����������ꡣ

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: �����