����03

�������ֲ������г���ӳ����Щ���ƣ�

�����ݹ۲�����“����ʷ”�����ǻᷢ�֣���2007��ζǧ��������Ϊ��㣬������¾�����3����Լ��е����г����������ǵ����֣�Ҳ��Ϊ���Լ��С�

�����±��ǹ۲�������Ĺ��ڲ������еĸſ�������Ʒ�Ƴ���ʱ�䡢����ʱ�䡢��Ӫģʽ������Ʒ�����Ϣ����ʱ���������Ա����������ܿ���������Ϣ�����ơ�

������һ���������г�������2010�����ҡ�

����2007�꣬��ȫ�۵¡�ζǧ���棨�й�������Ϊ��㣬�����˲������г��Ĵ�Ļ��2008�꣬ȫ�����Σ����������Ϊ�������ʱ���ϵĴ�����������������У�2010�꣬������½Ŧ�������������ƹ��й���С�Ϲ�����ڸ۽������У����ϻ���������ơ��̶�6��ʱ�����8�Ҳ������У�����4�Ҷ�����ʽ����Ʒ�ࡣ

�����ڶ����������г�������2015��ǰ��

����2012��“������”�涨��̨�����ڲ����ܵ��ʱ���ע��2014�꣬�˾�����ʮԪ���Ȳ��Ȳ��ڸ۹����У����������ҵӭ�������峱����������������½�����塣

����2016��11�£���ʤ�й�����������У��������ܺ�Ѽ��������Ͻ������������С�2017��3�£���ζʳƷ��½�Ϻ�֤ȯ������A�����塣

����2018�꣬�����̸۹����У�2020�꣬��ë�š��ͱ�ʳƷ��ͬ��¥���С�

������һ�Σ�ƫ���������ԵIJ���ʳƷ��ҵӭ�����г������ϻ͡��ܺ�Ѽ����ζ����±ζ��Ʒ�����ݾƼ�Ҳ���������±�Ϊ�����ͱ�ʳƷ���������ӵġ����ԣ��ϸ���˵�����������еı�־��Ʒ���Ǻ����̡���ë�š�

�����ڹ۲�������������ֲ������г�����2022�ꡣ

����Ŀǰ���Ѿ��п�͡��������ʳ�������̵�����10�Ҳ�����ҵ“����”������С���ˣ�2022��Բ���ҵ��˵һ���dz����ʡ�

�������ڴ�֮ǰ��2021�꣬�Ѿ���Ԥ�Ʋ������ζ֪�㡢ǧζ������²����������ѩ�IJ��½�۽�����

������������˲�����ҵ��Ͷ���ȣ���������“��ȱ�ֽ𡢲���Ҫ����”�IJ���Ʒ��Ҳ��ʼӵ���ʱ�������Ԥ�룬δ�����и���Ʒ�������½�ʱ��г���

����ͨ�������ֲ������г��������������ܷ��ּ����ص㣺

������1����������Ʒ���������ʽ��Ϳ�ʼ����

�������в�������缯�������ֺš���ʽ����������������ǿ���Լ���Ϊ����±��Ʒ�����ӵ�ʳƷ��ҵ���ٵ�����IPO�Ĵ����ڻ��������͡������������̡������ȴ�������Ʒ�࣬�������Կ��Ʒ�ƾӶࡣ

������2��������С�Կ�������ܳ���������Ʒ��

������2021�й�����Ʒ������Ƥ�顷��������ʾ����2020�굽2021�꣬������ҵ�������¼�����������֮�ƣ��ʱ����ֵIJ������������ϸ��Ʒ�࣬��ΧԽ��Խ�����ˡ�

������һ������Ʒ��ֲ�������2021����Ʒ��С�Կ�͵IJ��������¼���������ȫ�֣����ߵ������¼���ռ�ȳ���70%���Ӷ���Ʒ��ֲ����������������¼���࣬����30���𣬿��ȡ������֮��

������Ϊ��ЩƷ��ı����̶ȸߡ���ģ���������ԡ�����Ԥ��������ԭ���ͱȽ�����Ļ��������С�Կ�͡�������ЩƷ��������ܳ������ޡ�

���������ʱ�����������Щ�������������Ȼ��������ܶ࣬��˿���Ԥ����δ����Щ���������Ʒ��Ҳ��Խ��Խ�ࡣ

������3��Ʒ�Ƴ���ʱ�伸��������2012��

�����ɹ����еIJ���ӳ��������У���������ʮ�����ϵ��г���ϴ��Ϳ��顣

��������֮·������������24�꣬��ë������25�꣬�Ȳ��Ȳ�����16�ꡣ��������е������Ѿ�26�꣬�����22�꣬���缦19�꣬�����19�꣬������16�ꡣ

��������������ǿ��ʳƷ��ҵ�Ƕ���ʱ��Զ�һЩ�������ܺ�Ѽ����19�ꡢ��ζ����9�꣬��Ӧ����ҵǧζ�����ʱ9�ꡣ����IPO��ʷ����ʱ��̵�����ѩ�IJ裬��2015�������2021��������ʱ��6�ꡣ

������4��������ѡ��۽�������

�������Ѿ����еĶ�ʮ��Ҳ���������������10�Ҷ�ѡ�ڸ۽������ƣ����纣���̡��Ȳ��Ȳ�����ë�š���ѩ�IJ�ȣ���ѡ���Ͻ��������������5�ҡ������ֳ�����еIJ����У�Ҳ��һ�붼ѡ��۹ɣ����������������졢�������̲�ȣ���������ʲô��ͬ��

������ǰ���ڹ��ڣ�������ҵ�����еİ��ֻ�л������塢��������2021��ײŽ��ƿ��У����۽��������ҵ�塣

����������֪�������������е������DZȽϸߵģ����˷����������ȷ�ż�������֤��ᴰ��ָ���������ż������˽⣬��A�����еIJ����꾻�����ģҪ��5000�������Ҵ��ڿ��������ڣ���û���ش������⣬��������A�����еIJ������ȡ�

������Ȼ������Ĺ����ż��ϵͣ�����Ϊ�������г���Ծ�ȵͣ�����ҵȱ����������

�������۹�������̱Ƚ϶̣��ż��Ƚϵ͡������ҵҪ���ֹ����г��Ļ���ѡ��۹������˵Ҫ�ʺ�һЩ���Ժ����̡���ë�ź���ѩ�IJ����ҹ�˾Ϊ�����ӵݽ��й��鵽���չ������У���ʱ����4�����¡�

��������ҵ����ʿ̹�ԣ�Ҫ�������ż��������ʱ��г��������ż�����ߵģ�����Ǹ۽�����Ȼ������˹��˺�Ŧ������

������5����ʽ�����ֵ����ߣ������̴�֮

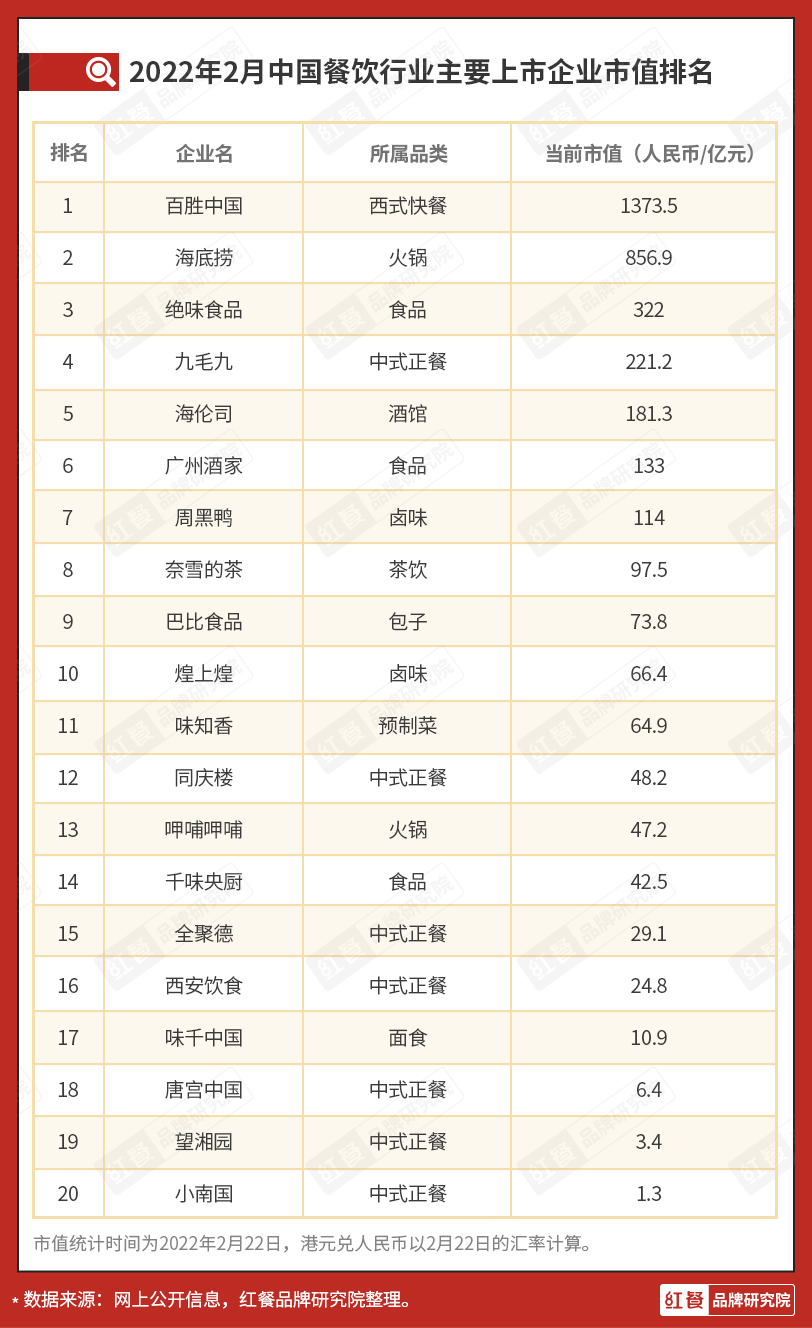

�����۲��ͳ����Ŀǰ�й���Ҫ���в������ֵ��������һ����ͬ����Ʒ�����ʱ��г��ı��֡�

����ͨ��������ֵͳ�Ʊ��������ܷ��֣���ֵ��ߵ�����ʽ��Ͱ�ʤ�й�������Ǻ�����850���ڣ�����Ӫ�в͵���ҵ����ֵ��ߣ��������2021����ߵ��4000���ڣ������е�࣬ͬ��������Ȳ��Ȳ�Ҳ�Ӱ�����ֵ�������IJ���һ�룻�����������Ǿ�ζʳƷ�������Ǿ�ë�š�

����ֵ��ע�����2021������е�С�ƹݺ���˾����ֵ�ﵽ�˽�200�ڣ�����ʳƷ��ҵ����ֵ���Ƚϸߣ���ζʳƷ����ֵ����300�ڣ����ݾƼҡ��ܺ�Ѽ����ֵ�������ڡ�����ʽ���͵���ֵ�ձ�ƫ�͡�

����ǰ���꣬�ʱ��г��������ҵ�Ĺ�ֵ���ܸߡ���Ϊ����ʵ�ֱ���������������Ӧ��Ҳ������Գ��졣

��������Ȼ������ʱ�������ʳƷ����ǿ�IJ���Ʒ�ơ�������Ӧ�������̺Ͳ���������Ʒ�ƣ������ζ���ܺ�Ѽ�����ݾƼҡ��ͱ�ʳƷ����ҵ�Ĺ�ֵ�ϸߡ�

�����ɴ˿ɼ������ٹ�ģ����չ�ǻ�����ʵ���Ҫ����֮һ��δ������Ʒ�ƵĽ�������Ҳ��Ȼ�����͵Ŀ�ͻ�����͵����ͻ�������ά�ȵ���չ��

�����ܵ���˵���ʱ����������Ǯ������ֻ��Ͷ��Щ�㹻���㹻�õ�Ʒ���������Լ�Ʒ����Ʒ��������ҵģʽ��ӯ������IJ���Ʒ�ơ�

������

������Ȼ��������˲�����ҵ��Ͷ���ȣ��ܶ����Ҳ���û�ͨ������Ѹ�������츻�����ʱ��Բ���Ʒ����˵���Ƕ�������������

��������ij�����ϣ���������ʱ��������ȴҲ���ױ��ʱ�Ю�֣��Ӷ��������Ծ����״̬֮�С���ū�����ʼ�˶��б�������ʾ�������DZ�Ҫ�ģ���ūҲ�ᳯ�����е�Ŀ��Ŭ������������ҵ���ܼ������ţ���ʹ�Ӵ����ʱ������ŵĽ���������Լ����ա�����Ϊ��“����û���г�ռ���ʵĸ����������Ҫ�ľ��ǻ�úá���þá�”

������ʵ�ϣ��ʱ�һֱ����һ��“˫�н�”�������ں��ʱ���Ƚ�Ϻ�Ȼ������ʱ��г�һЩ��ȷ�����أ��������ؿ��ܾ��ᱻ�Ŵ�

������Ͷ�ʻ�����˵���κ�������û�г�������������ҵ��Ҫ����������Ʒ�����ϵ���Ʒ�ơ���ϵ»���������������ҵ����Ҫ30����ı����г���������ڲ�����ҵȡ��һϯ֮�أ����ڴֿ���һʱ���ʶ��������ҵҪ���ߵø�Զ��Ȼ��·���ҳ���

��������˵�����ߣ�������ҵ���Ǿ�Ӣ��ҵ��ʱ�������˰ѷ����ã������ʱ��Dz����ϰ���Ҫ��ս����������ˣ�����ú��ʱ������Ǵ�ͳ�����˽����ٵļ�����ս��

������ע�������ر�˵�������ĵĻ��ҵ�λ��Ϊ����ҡ���

�������²ο����ϣ�

����1.���������缦������IPO 2022�꿪���������г���|�����

����2.����IPO�����缦����|��ý��APP

����3.������VS������˭�ܳ�Ϊ “�۹ɻ��������”��|����������

����4.����Ȧ�������ʱ������ʱ����Ǻ�ˮ����ô��|���Ʒ����ѯ

����5.�̵����β������г������ơ�������δ������|ʲôֵ�ü���

������Դ������Ʒ�ƹ۲� ����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����