�������2021�꣬��ѩ���ǡ����缦������ˡ������������ζ����һ�����������С�

��������2022�꣬����������������̡��������Ʒ��Ҳ�����˳�����е���Ӫ����һ���������г����Ҫ������

�������¿��㣺

�������ֲ������г�����Щ���㣿

��������Ϊʲô��ʼ�������У�

������ǰ������ȣ��������г���ʲô�ص㣿

�����ַ�ӳ����Щ���������ƣ�

�����¹����鷢����������������ҵ���ܵ��˳��صĴ������Σ��֮��Ҳ�������˲���ʱ����Ū���������ǿ�����2022�տ��꣬����һ������“����”������С�

����2��22������Ϣ�ƣ����������������۽����ݽ����й��飬�����������������С�

��������ʽ�������Ʒ��������1��25���Ѿ���۹ɵݽ���IPO���롣

��������ͬʱ�����缦���������Pre-IPO�����ʣ�����A�����и���һ����ͬ������A�����еĻ�������ˣ��㽭֤����Ѿ���¶���丨�������Ĺ�ʾ�ļ���

����ͬ���ڽ���1�£�����������������죬Ҳ��۽����ݽ����й��顣

��������֮�⣬1��20�գ��Ϻ�����ʳƷ�ɷ�����˾����������A���������е��й�˵���飬�������“����±ζ��һ��”��1��13������֤��ᷢ��ί�����巼իIPO���ᡣ

��������ǰ��ȥ��9�£���ʽ�����������“����”�Ѿ����븰��IPO����ǰ�̲����Ҳ����¶�й��顣

������һ���������г����úƺƵ���������Ԥ�룬2022�꣬���Ʒ��“��һ��”����������Ҳ���ӭ���������ǵ�“�߹�ʱ��”��

����01

����2022�����“���г�”���Ĵ�

�����ݹ۲��ͳ�ƣ�����IPO�IJ���Լ������ʮ��ң�Ʒ����Ҫ������С�Կ�͡������������ʳƷ�ȼ������Ƚ����˹�ע��������Ʒ�ƣ�

������1��“�����̵�һ��”Ҫ���ˣ�

����2��22�������۽�����¶���Ϻ��������ҵ���������ţ��ɷ�����˾�ݽ����������룬���Ž�Ͷ����Ϊ���ұ����ˡ��������гɹ����佫������Ϊ“�����̵�һ��”��

������Ϣһ���������ע��������Ҳ�����У�������ˢ���˺ܶ��˵���֪�������ڴ������������Dz����۵Ľֱ�С�ԣ���������Ҳ���������ټ�����ǧ�ҵ��������ҵ��

�����й�����ʾ������2021��9��30�գ������Ʒ�����¹���5783�Ҳ���������3����Ӫ������5759�ұ鼰�й�31��ʡ���еļ��˲������Լ������ڰĴ����ǡ��������ձ��ȵص�21�Һ�����˲�����

���������г��о���������˹��ɳ�������ݣ�������2020�����Ʒ�����ܶ��Լ������������㣬��������й�����ʽ����г��о�������һ��

����2019�ꡢ2020�꼰2021��ǰ9���£�����������̵�������ֱ�Ϊ11.82��Ԫ��11.14��Ԫ��11.63��Ԫ��ͬ��¼�þ�����ֱ�Ϊ1.81��Ԫ��1.69��Ԫ��2.02��Ԫ��ͬʱ����˾��ë���ʳ�����������2019���27.9%������2020���28.7%�����ɽ���2020��9��30�յ�26.8%������2021��ͬ�ڵ�30.2%��

�������й��黹��ʾ������������̵�����ṹ��Ϊ������Ӫ������ҵ�������飬�������������“������Ӫ”��顣

������“������Ӫ”���������ɼ��˲�������Ӫ������“����”��ɣ����˲����Ǹò����������Ҫ�����ߡ������й�����ʾ������������̻�����˲�����ȡ“���˷Ѽ�ϵͳ�����”��“���ۻ�Ʒ”���

����������ҵ����������������˾�µķ�չ�����������������2021��ſ��ص��°�顣����2021��9��30�գ�����ҵ��������3716.3��Ԫ��ռ������ı���Ϊ3.2%��������Դ���������������ȹ������˷����Ȼ���ͻ�������ϵ����۲�Ʒ��

����2021������������è�ٷ��콢�����ߣ�������������ҵ���ڵ��̿��������Ʒ�ƣ�����Ҫ��Ʒ�������Ȼ���ͻ�����ϡ�

�����ɴ˿ɼ��������������������ԭ�еļ���ҵ���ǿ��������۲�Ʒ��ǿ��Ĺ�Ӧ��������������������������ʵ����Ҳ�����л������еĵ�����

�����ݹ۹��������������г����ܹ���֮��ƥ�е�ֻ�����������̣�Ŀǰ���ŵ�Ҳ�ӽ�6000+����Ȼ���߶����������ŷ�չ������ͬ���ǣ��������ȡ�˽��صĹ�Ӧ������ģʽ������Ϊ“�ù�Ӧ���ߵ�����”���������������ȡ�˽����ģʽ������ɴ��Բ���

��������֮�⣬Ŀǰ��û�е�����Ʒ�Ƶ��ŵ���ͻ��1000�ҡ����˴����������һ��������У������̽���ԭ��“˫������”���г���ֶ�Ȼ���䡣

�������˽⣬�����“��������”���ŵ�������ߴ�2��ң�Ŀǰ���кܴ�IJ����ͷſռ䣬������гɹ��������Ϳ��Դ����չ�ŵ�����������ù������ܡ����һ����Ҳ�Ʊػ�˦��Ŀǰ������֮�佹�Ƶľ���̬�ƣ���������Ҫ����һ����Ӧ�Ծٴ롣

��������������Ʒ����˵�����Ǻ��£�“�����̵�һ��”�ĵ�����������Ʒ��Ĺ�ע�ȣ��γ���Դ�ۼ����ٽ����·�չ��Ҳ����һ���̶��ϴ���“�����̵Ͷ�”�Ĺ�����֪���Դ�ҵ����˵����Ҳ���ࡣ

������2��“��ʽ��͵�һ��”������˭�ң�

����Ŀǰ����͵��������Ʒ�����������缦������˶��ڱ�սIPO�����Ҹ������ơ�

�������������о��飨2010������Ŧ�������У������ڳ���������2016�����У����������������˷�չ�ܲ����ĸ��ƴ�����������ҵ���������ԡ�2021��ǰ�������ȣ�����������Ӫ�����������ŵ�ռ�ȴﵽ��45.9%����̨�ʸߴ�4.2������“����”��2.8��

������ֹĿǰ������Ʒ�Ƹ���ֱӪ�ŵ�Լ600+�����ŵ����Ѵ�1200+�������й�����ʾ����2020����������������������㣬�����Ѿ����й�����ֱӪ��ʽ��ͼ��š�

����ͬʱ�����缦��ʵ��Ҳ����С�2021��5�£����缦����ȫ���ŵ�ͻ��1000�ң���������2023�꿪��1500��ֱӪ���Ŀ�ꡣ

����Ŀǰ�����缦�Ѿ���פ�������Ϻ������ڵ�һ�߳��С�2022��1�³������缦�����Pre-IPO�����ʣ��ɹ㷢Ǭ�ͺ�����Ͷ�ʲ�Ͷ������֮·����һ�������ˡ�

����ͬʱ������һ����ʽ���Ʒ������˴�����2000�꣬�������ζ������͡���ȥʮ���������˾�����5�����ʣ�Ŀǰ�ڽ��㻦��ӵ��400+ֱӪ�ŵꡣ

��������ֵ��ע����ǣ�������˵���ҵģʽ�У����������͡���ҵ���͡���˾��͡�����͵�������������dz���Ҫ��Ӫ����Դ��

�������ҵĹ�֮ͬ��Ϊ���ǵ����Ե���ʽ���Ʒ�ƣ���ȡֱӪģʽ��δ���ż��ˡ����������缦����������ʱ��ļӳ��£������ٶ����Լӿ졣�Ӵ������е�ʱ������������缦���������ǰ��2021��10�£��������ں�2022��1�£���

����ֵ��һ����ǣ����缦������˾�����A�����У����˴�������̵��Ǹ۹ɡ��з����ƣ��۹��ż��Ƚϵ͡����н��ȱȽϿ죬���ʽ�Ŀ���Ⱥ�����Ч����˵���۹������DZȽϺõ�ѡ����Ҳ���˵������Կľ������֣���������“����”��

����ͬʱҵ����ʿҲָ��������Ŀǰ������һ���̶ȵĵ��������ƣ����к��������ȫ�������֣�������Ŀ�ζ���ܶȡ���Ӧ�����졢�ŵ���������⣬�����Ǹ������ս��

������3��������VS������˭�ܳ�Ϊ “�۹ɻ��������”��

��������ʽ�������Ʒ��������2021��9�³�̸۹�IPO����Ӫ���ʻ������������ʿع�����˾�����¼�������죩��Ҳ��1��12����ʽ��۽����ݽ��й�˵���飬������������С�����ζ��“�۹ɻ��������”֮�����ڶ���֮����ʽ���졣

����Ŀǰ���۽��������Ȳ��Ȳ��ͺ�����2�����л�������������Ȳ��Ȳ���2014��12�µ�½�۽���������������2018��9�¹��ơ�

�������ݹ���������ʾ�������������2006�꣬��“һ������”������з�Ⱥ��ʺͻ�������ֶ��صľͲ�ģʽ��ΪƷ����ɫ�����й�����Ӫ256�Ҳ�����

����������������2010�꣬����ӵ�а�����Ʒ�������������Լ���������Ǽ�������Ʒ�ƣ�Ŀǰ�ŵ�����������135�ҡ�

������2020����Ӫ������������㣬���������й������������������������������ġ�ͬʱ��������Ҳ���й����ĺ��ʲ�����ռ�����й����ʲ������г��ݶ��1.2%�������������й���ʽ����г���������һ���г��ݶ�Ϊ1.7%��

�������ߵ��г���ģ�������£�ҵ������Ҳ����൱���һ�����ά����������ͷ��

�����������й�����ʾ��2019-2021��ǰ�����ȣ��������Ӫҵ����ֱ�Ϊ12.85�ڡ�14.26�ں�14.80��Ԫ������2021��ǰ������ͬ������Ϊ49.42%��2019-2021���ϰ��꣬����ʵ��Ӫ��10.9��Ԫ��11.24��Ԫ��6.47��Ԫ��2021���ϰ���ͬ������48%��

�����ھ������棬�����������ͬ���������������ơ�

�����۲�������й�����֣�2019�ꡢ2020�꼰2021��1-9�£�������ľ�����ֱ�Ϊ8115��Ԫ��1.72��Ԫ��2.59��Ԫ������2018�꾻����5905��Ԫ��2019�꾻����7991��Ԫ��2020�꾻����6744��Ԫ��2021���ϰ��꾻����2145��Ԫ��������ͬ�ڵľ�����Ϊ106��Ԫ��

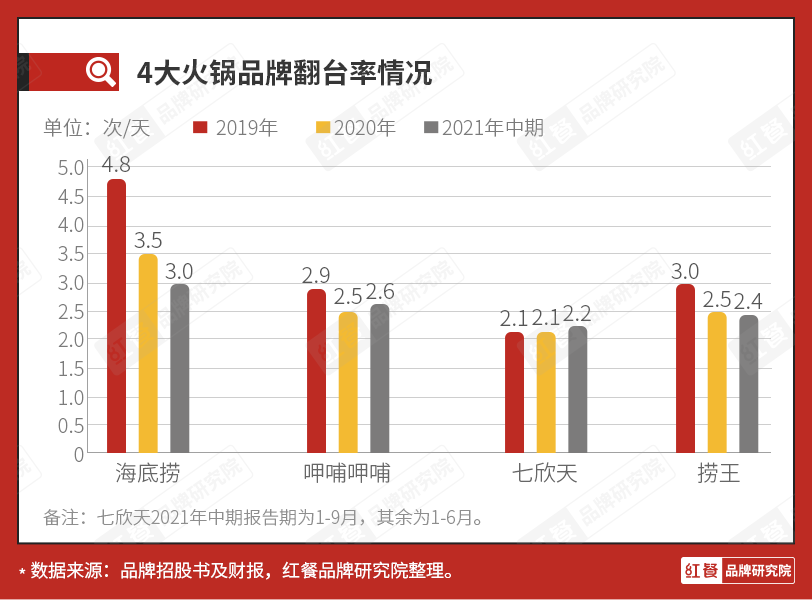

�������֮�£��������ӯ��������������ʤһ�����Ҫ�ۺ���ָ�귭̨�ʣ������������������ͷ������֮���Դ��ڲ�ࡣ2020�꣬������ķ�̨��Ϊ2.1��/�죬�����ķ�̨��Ϊ2.5��/�죬��������Ϊ3.5��/�죬�Ȳ��Ȳ�Ϊ2.5��/�졣

����ͬʱ���˾�������������һ���ص㣬����Ҳ�ֲ����䷭̨�ʲ��ߵĶ̰塣

�����й�����ʾ��2019�ꡢ2020�꼰2021���ϰ��꣬�����˾����ѷֱ�Ϊ123.7Ԫ��128.1Ԫ��123.9Ԫ����������2019-2021���ϰ�����˾����ѷֱ�105.2Ԫ��110.1Ԫ�Լ�107.3Ԫ�����֮�£��������Եø�“ƽ��”��

�������⣬����Ҳ���������ƣ�������������Ϊ��Ϊ����ʳ�ĵĺ��ʲ�������û���Լ�����ֳ���ģ�ʳ�IJɹ��ɱ����ܵõ��ϺõĿ��ơ�������һ���棬������ͨ���������������˹��ɱ���2021��ǰ�����ȣ���Ա������������990�˵�����£��ɱ���������0.06��Ԫ��

�����������������Žϸߵ�Ա���ɱ�ѹ����������Ա���ɱ�֧��ռ�����������29.8%����ͬ��������17.2%�ı�����Ȳ���ռ���ơ��������ں���ҵ��֮�⣬½���Ƴ����������ƣ��ܸ��ǵ���ͬ��Ⱥ����ȵ��������������Ҫ��һ�ݱ��ϡ�

��������˭���������У����Ƕ�Ӧ����������������������ĺ��ʹ����������Ѿ������Χ���������������ϸ�ֻ�ʱ�����۲����Ϊ�������г�Ҳ��ӭ��ϸ�ֻ�������ı����ڡ�

����02

��������Ϊʲô��ʼ��������

���������������Ʒ��������Ϣ���ϣ���ʽ����Ʒ�ƹ�ֵ����ˢ�µĴ��£����Ǻ�����Ԥ�뵽�����Ľ����Խ��Խ��������Ҫ�������й�˾֮�С�

�����ݡ�2021�й�����Ʒ������Ƥ�顷�����ͳ����ʾ��2020�������ҵ��Ͷ�����¼���177�����ʽ��886��Ԫ������2021�꣬�����ȳ�����ǿ�ң���ǰʮ���£������¼����210����

�����ʱ�Ϊʲô��ӿ�����ҵ������˵Ϊʲô�������ʱ�������ˣ��۲����Ϊ�����������ԭ��

����һ���棬���ⲿͶ�ʵĴ��������ʱ������ж���������ѱ��������������ģ��Ӷ��������ڿ��ǰ��ʽ�Ͷ���һ�����������ĸ�������Զ�ȼ���ǰͶ�ʻ������Ƽ��ͽ�������ı���ϵ���ߡ�

�����й�������ģ�Ӵ��뷢�������ȣ��������ʡ��ʱ����̶�ƫ�ͣ��ܶ�������Ʒ�ࡢ��Ʒ�ƣ�ӵ�нϴ�ķ�չ�ռ䣬��һ����ʽ���������ͻ�ϵ»���δ���������Ͷ�ʻ����Ż��ܼ���ע��

������һ�����Dz�����ҵ����淶�������ĺ��������ʱ������ϴ�ر�Ԥ�ڡ�

���������Ĵ��ڲ�������С��С�ָ���Ϊս��û�����Ƶ����ƺ��������������ߺ�Ϳ�˽϶࣬�������̶ȵͣ�����һֱ�����������С����������ձ���Ϊ�����̶ȽϸߵĻ����ҵҲ����ԶԶ�ﲻ��������2015�꺣���̴�ʼ�����½��ܲɷ�ʱ��˵����“���е���һ��ǰ�ᣬ�����ҵ�ɸ��ơ����������̻��ƶ����÷dz��淶���ҿ����������������ּ���”

������������꣬�����ƶ�֧�����ռ������ܲ���SaaS�Ĺ㷺Ӧ�ã��ڻ����������ֻ��ļӳ��£�����ҵ�ı�������ģ�����Կ��ٷ�չ����������ҵ��������Ծ�������չ��֮���ʱ��г�������Ȼ�ῴ�ã��Ӷ���������Ҳ���л����ˡ�

�������һ���棬�Ӳ���������������˵������֮�ºܶ�����ϰ嶼�����ʶ�������ֽ�������Ҫ�ԣ����������ֹ�����˵�������������У����Ǿ����������Ҳ��ʶ�����ʱ���ʵ������������Ŀڳ�����к��ʵ�ʱ���ῼ�����С�

�����ɴ�Ҳ�Ͳ�������Ϊʲô��������ּ���“���г�”���۲����Ϊ������Ҫ��ԭ�����Ϊ�˸��õػ���ȥ�������鲻ȷ���Ĵ��£����������ǽ���ʽ������⡢��ǿ�������Ǻӣ���ڶ��ݶ�Ѹ���������룬�����г��������ĺ�������

����������ϸ�����˴�����½�ʱ��г��IJ�����ҵ����������ֱӪģʽΪ���������ʲ�ģʽӰ���£�ҵ����ʵ��û���������롣

���������й�����ʾ��������2019�ꡢ2020���2021��ǰ�����ȣ������ڣ���Ӫ�շֱ�Ϊ32.57��Ԫ��31.61��Ԫ��34.24��Ԫ����Ӧ������Ϊ8270.2��Ԫ��-242.4��Ԫ��1.63��Ԫ����Ȼ��2021��ǰ������Ť������������ֻ��4.8%��

�����̲����Ҳ�������Ƶ��������й�����ʾ��2018-2020�꣬�̲�����ֱ�ʵ��Ӫҵ����13.12��Ԫ��17.36��Ԫ��15.69��Ԫ��������ֱ�Ϊ4440.1��Ԫ��1.06��Ԫ��-5526.2��Ԫ������2021��ǰ5���£��̲����������Ϊ4833.6��Ԫ����������Ϊ5.3%����һ����۽����ݱ����ں�2021��10���̲�����ٴεݱ���

�����������鷴��������ҵ��������������ָ�꣬Ǯ�Ƚ��ѣ�“���Ҳ�������”��һ�����ʱ����룬����ͷ��Ʒ�ƾ���Ѹ��������ռ�ʣ���ֱ�۵�ָ����ǿ����ٶȼӿ죬���ܻ��뾺�������γ�ʮ���ٱ��IJ�ࡣ��һ���ڹ�ȥ���������ʵ��²���Ʒ�����ϱ��ֵ����쾡�¡�

������Ŀǰ���ȵĻ���г��������ڸ۹����еĺ����̡��Ȳ��Ȳ��Ѿ���Ϊͷ��������ڶ��ݶ��������롣

����Ŀǰ���Ѿ��ڸ۹���¶�й���������졢�������̲�����������ٿ�����Ϊ�ص�ƻ���

�����й�����ʾ��2022��������ƻ�����Լ70���²�����������2023���2024��ֱ���100�Һ�130�ң�����Ԥ�ڽ���2022�꼰2023�꣬�ֱ��¿�Լ90~110�Ҽ�140~160����������������2022�꼰2023�꣬�ֱ���Լ160~180�Ҽ�200~240�Ҵ�������������

����������������Ա���ܣ�������Ҫս���ǿ����²����������г�ռ���ʣ�ս��������������磬�ٽ��л�����������ЧӦ������������Ʒ��֪���ȡ�

�������м�“����”������Ʒ��“�������”ҲҪ�ϡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����