ͼ/����ʳƷ�ɱȹ�˾��ӯ�� ͳ�ƣ�Ͷ����

��������Ͷ�ʾ�����ʲô��ͷ��һ�л��ô�������ֳ��������ƴ��——��ϣ��˵��

����2010�꣬������ϣ������“������”��������������ȨͶ����ҵ����ʶ�˻ع���ҵ�������Ҳ�ʿ����ǰ���������ڹ����13�����ѯ�ʹ�ҵ������һλ�ڹ��ڱ��������Դ�ḻ��һλӵ�зḻ�ĺ��⾭�飬���Ǿ��˽��ܶ���һ�ļ��ϣ�����Ͷ�ʵ�����

����������ǰ����ְ���й��������а칫����������ϣ�����ź��θ����³���ְ����Ϊ��ϣ�����ŵĺ��Ĺ�����Ա���쵼����ϣ���������е��ش�Ͷ�ʲ��������������Ͷ�ʺ�����Ͷ���˺����̡����ú����·��ء��ɺ���ҵ����ϣ����ҵ����ҵ��������������ѧ��е����˶ʿ����������ߵ���ѧԺ����ѧ��ʿ�����������ɽ�ɽBrience��˾�����ܲá��������ںͱ�����������ѯ���ʣ��ع������й��ɹ����������Ҹ߿Ƽ���˾����ת�����������й�˾��

��������֮��������Ͷ������ļ����һ֧13��Ԫ������һ�����ϣ�����������Ľ��������ú����ʡ���ϣ����ҵ�������̡����ŵ�����֪����Ŀ��Ͷ�ʣ������������ڻ���2012�꣬ļ����֧��Ԫ���𣬹�ģ1.28����Ԫ��������ϣ���⣬���λ��������ձ���������������Ϊս��Ͷ���ˡ�

����2017�����Ͷ�ʶ�����Ԫ�������ļ������ģ������4.5����Ԫ��2020��4�£�����˹�ģ��8����Ԫ�����ڻ���ļ�ʡ��й�����ʾ��������Ԫ�����LP����ʮ�ֺ�������31�������ˣ�������ϣ��������������LP�⣬�������������ź���Ͷ�ʡ�ɳ�ذ������ϻ��𡢰��������ܴ���������֧��ʿ������֮�ʲ��������ŵȺ���Ͷ�����壬��Ȩ�Ƹ��������ϻ��𡢴�ѧ�������ʲ�������˾������칫�Һ�ĸ����ռ�ȳ���80%�����ཫ��20%Ϊս��Ͷ���ߡ�

����������һ�ں�����“��ڴ�”������Ͷ�ʵ�Ŀ��ɲ������ǹ�ȨͶ�ʣ�������������ҵ�ĺ�ʯ��KKR����˳��˱���ʳƷ�����ȨͶ���⣬����Ҳ�Dz��ɻ�ȱ��·����2013���չ������Ĵ�ţ��ӹ���Kilcoy Pastoral Company��ͨ��ȫ��һϵ�е��Ӳ�������Ϊ�˽����Kilcoy Global Foods��KGF�����ţ�Ŀǰÿ��Ӫ�ս�16����Ԫ��

����2017�꣬����Ͷ�����ϵ���������������ϣ�����š���Ͷ�Ȼ�����10�ڰ�Ԫ����ҵ��ֵ��EV���չ����ޱ�����ҵReal Pet Food Company����ϰ��裩��ֵ��һ����ǣ�����չ��ĵ���Ͷ��ռ��Ԫ���ڻ����ģ�Ľ�1/5��2019�꣬����Ͷ���չ������決����“����֮��”���й���½��ҵ��ʱ����֮���ŵ��Ѿ���200��������һ�룬�ں���Ͷ�ʵ������£��������֮���ŵ��ػ�200�ҡ�

������ζƷ�����ó�“��ţ”

����������ζƷ��ָ����һ����Ҫԭ���ϵĵ�ζƷ�����ϵ�ζƷ��ͨ���������ּ��������ϵĻ�����ζƷ����һ���������е����������Ӷ��õ����㲻ͬ��ζ��Ҫ�ĵ�ζƷ�����ž���������������ҹ���ζƷ��ҵ����“������ζƷ-���ϵ�ζƷ”���ݱ�·������Ʒ���ϻ���

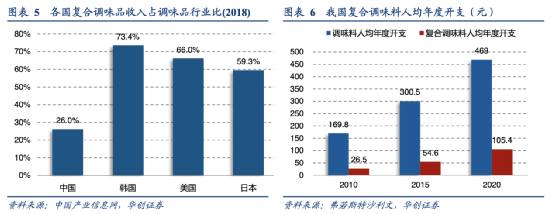

�������ݰ�ý��ѯͳ�����ݣ�2012���ҹ����ϵ�ζƷ��ҵ�г���ģԼ495��Ԫ��2018��������1113��Ԫ���������������Ϊ14.46%�����Ը���ͬ�ڵ�ζƷ��ҵ�г���ģ���١��ڲ�ͬ��Ʒ���У����ϵ�ζƷ���ʺ��г�������Ҳ������ͬ������C�˻�����ϵ���ͷ�ú����ʣ�2020���г�ռ��Ϊ7.1%���г�ǰ������ռ�Ƚ�Ϊ17%����ֽ�Ϊ��ɢ��

ͼ/��Դ���й���

����C�˵������ˣ���B���أ��Է��ࡢ�����ิ�ϵ�ζƷ����Ϊ�����й�����ʾ������ʳƷ�����ʤ�����͡��������ȹ������������������ҵ����������ϵ�⣬ÿ�궼��һ���������ͻ������������ȶ�����������������Լ��û���������д�ͻ��������������������ɢ�ڽֱߵ���С�����̻��ˡ�

�������ݹ۹����г���������ҵƷ�ƻ����������Ǵ����ƣ��������ڲ�ͬƷ��������У����ܿ����µ���������Ʒ�ƿ�������ռ���г�����������Ľ��Ǹ��ϵ�ζƷ���ʵĿ������������� Frost&Sullivanͳ�ƣ��������ҹ� ���ϵ�ζ�ϵ���������2015���18.20%��������2018���25.97%��������պ����ȹ��ҳ�50%��ˮƽ���нϴ��࣬���� 2018���������ϵ�ζ�����ʸߴ� 73%�����˾����ϵ�ζ�ϵ�֧���Ƕ�������2016���ҹ��˾����ϵ�ζ�ϵ�֧��ԼΪ9��Ԫ�����������(85.5 ��Ԫ)���ձ�(88.7 ��Ԫ)���нϴ�������ռ䡣

����Ŀǰ���й��ĸ��ϵ�ζƷ�г����´���������ң�һ�������ú�����������������߱�������ܣ�ͬʱ�߱�֪��C��Ʒ�Ƶ���ң������ʺ���C�˵��̳������̵���������һ������籦��ʳƷ���࣬��B����ң�һ���潫�����ڲ�����ҵ���ж���������һ��������ڳ���Ĺ�Ӧ����һ����C�˷�����µ�������Ʒ�࣬Ҳ�ܿ������档

�����������г��ij�ţ��ζ����Ϊ�����������������췢��IJ����г�����B�˺�C�˶�����ǿ���Ӱ���������������������չ��ȫ���г����ڳ���150������ӵ�г���30��Ʒ�ƣ���ȫ����������ͷ��ҵ��2020��Ӫ�ոߴ�56����Ԫ��Ŀǰ��ֵ270����Ԫ����ӯ��33.67����

������Ϊ�Աȣ��߿Ƽ���������ƻ������ӯ��Ҳ��Ϊ27.41������1990������������ζ�����ɼ۳��������Ҹ����������ȶ�������֤ȯ�б���ʾ��ζ������10�긴�������ʴ�15.69%����������ѷ���ȸ�ƻ�������ij�ţ���ɡ�

������˶����й��ĸ��ϵ�ζƷ��ҵ��˵������������ҵ��չ���ɳ���ǰ�У���֮���г���Ĺ�Ӧ���������籦��ʳƷͨ���չ�“��������”���ɹ�������������������������ʽ������չ�����ϵ�ζƷ������һ�����Ƕ����г������п�Ϊ�����Ҳο��������ձ��ȳ����г��ľ��飬������ɳ���������ѽ�������֭�ȴ�Ʒ��ĸ��ϵ�ζ��Ҳ�����췽ҹ̷��

������Դ��Ͷ���� ���

��2 ��һҳ [1] [2] ��1ҳ ��2ҳ

��ע���ţ�redshcom ��ע����: ��ζ��