ЁЁЁЁВЛЦ№блЕФЕїЮЖСЯШќЕРЃЌЛсЕЎЩњвЛМвАйвкЪажЕЕФЙЋЫОТ№ЃПгШЦфЪЧПМТЧЕНЃЌеОдкЫќБГКѓЕФЪЧАйЪЂжаЙњЁЂТѓЕБРЭЁЂККБЄЭѕЁЂаЧАЭПЫЁЂЯВВшЕШвЛЦБСЌЫјВЭвћОоЭЗЁЃ

ЁЁЁЁНќШеЃЌЩЯКЃБІСЂЪГЦЗПЦММЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ“БІСЂЪГЦЗ”ЃЉИќаТеаЙЩЪщЃЌФтЗЂаа10%ЙЩЗнЃЌФМзЪ4.6вкдЊЃЌдкЩЯНЛЫљЙвХЦЩЯЪаЃЌвдЭЌРрЩЯЪаЙЋЫОЦНОљЪагЏТЪМЦЫуЃЌЙЋЫОЩЯЪаКѓЪажЕПЩФмЛсДяАйвкдЊЁЃ

ЁЁЁЁБІСЂЪГЦЗГЩСЂгк2001ФъЃЌжїгЊвЕЮёЮЊЪГЦЗЕїЮЖСЯЕФбаЗЂЁЂЩњВњКЭММЪѕЗўЮёЃЌдкИДКЯЕїЮЖСЯСьгђЩюИћЖрФъЃЌЪЧПЯЕТЛљЁЂТѓЕБРЭЁЂЕТПЫЪПЕШжЊУћЯћЗбЦЗХЦЕФЙЉгІЩЬЃЌЬсЙЉАќРЈЙќЗлЁЂУцАќПЗЁЂычСЯЁЂШіЗлЁЂЕїЮЖНДЁЂЩГРНДЁЂЙћНДдкФкЕФЕїЮЖЦЗЁЃ

ЁЁЁЁ2018ФъКѓЃЌБІСЂЪГЦЗТНајЭЦГіСЫИїЪНЗчЮЖЕФдЄХытПСЯРэАќЁЂдЄХытПЬРЕШЧсХыНтОіЗНАИЃЌвдМАЙћНДЁЂБЌжщЁЂОЇЧђКЭЗлдВЕШЖрПювћЦЗЬ№ЕуХфСЯЁЃЧсХытПЗНУцЃЌ2021Фъ3дТБІСЂЪГЦЗЪеЙК“ГјЗПАЂЗв”75%ЙЩШЈЃЌАќРЈЭјКьзгЦЗХЦ“ПеПЬвтУц”ЃЛвћЦЗЬ№ЕуХфСЯЗНУцЃЌЭЦГіОЇЧђЁЂЗлдВЕШДДвтаЁСЯВњЦЗЃЌВЂПЊЭиЯВВшЕШЯжжЦВшвћПЭЛЇЁЃ

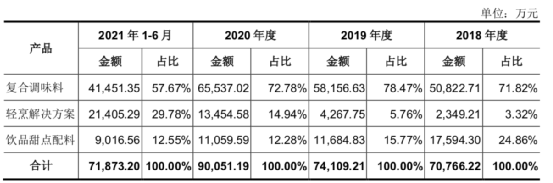

ЁЁЁЁОЙ§20ФъЗЂеЙЃЌБІСЂЪГЦЗвбаЮГЩ“ИДКЯЕїЮЖСЯЁЂЧсХыНтОіЗНАИКЭвћЦЗЬ№ЕуХфСЯ”Ш§ДѓжїгЊвЕЮёЃЌ2021ФъЩЯАыФъЃЌеМгЊвЕЪеШыЕФБШР§ЗжБ№ЮЊ57.67%ЁЂ29.78%ЁЂ12.55%ЁЃПЩвдПДЕНИДКЯЕїЮЖСЯЪеШыеМБШЫфШЛгаЫљЯТНЕЃЌЕЋШдШЛЪЧЙЋЫОЕФЛљБОХЬЃЛЖјЫцзХСЯРэАќдкЙњФкЕФЗчааЃЌЧсХытПвЕЮёЪеШыеМБШПьЫйЩЯЩ§ЃЌгЩ2018ФъЖШЕФ3.32%ЃЌЩЯЩ§жСФПЧАЕФ29.78%ЁЃ

ЭМ/БІСЂЪГЦЗжїгЊвЕЮёЪеШыЙЙГЩ РДдДЃКеаЙЩЪщ

ЁЁЁЁвћЦЗЬ№ЕуХфСЯЕФБэЯждђВЛОЁШчШЫвтЃЌБІСЂЪГЦЗБэЪОЃЌгЊЪеЯТЛЌжївЊЪЧгЩгкЕквЛДѓПЭЛЇАйЪЄжаЙњЕФЯњЪлН№ЖюВЈЖЏЫљжТЃЌвђДЫдкеаЙЩЪщжавВЬиБ№НЋ“ЧсХытПНтОіЗНАИ”гы“вћЦЗЬ№ЕуХфСЯ”ЕФЪеШыеМБШКЯВЂМЦЫуЃЌвдДЫЭЙЯдЙЋЫОВњЦЗНсЙЙЕФЖрдЊЛЏЁЃ

ЁЁЁЁБОДЮЩЯЪаШкзЪЕФ4.6вкдЊЃЌНЋжївЊгУгкМЮаЫЩњВњЛљЕи(ЖўЦк)НЈЩшЁЂаХЯЂЛЏжааФНЈЩшвдМАВЙГфСїЖЏзЪН№ЁЃгЩгкСЌФъЕФдіГЄКЭВњЯпЕФРЉНЈЃЌБІСЂЪГЦЗЕФзЪВњИКеЎТЪЯрЖдЭЌвЕНЯИпЃЌ2018ФъЁЂ2019ФъЁЂ2020ФъМА2021Фъ1-6дТЃЌЙЋЫОЕФзЪВњИКеЎТЪЗжБ№ЮЊ51.66%ЁЂ45.22%ЁЂ41.34%МА45.35%ЁЃ

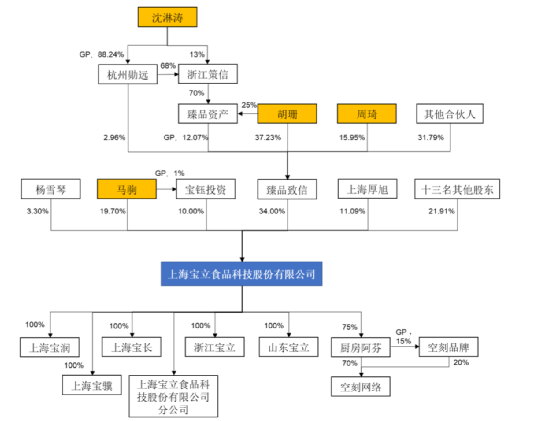

ЁЁЁЁЙЩШЈНсЙЙЗНУцЃЌЗЂааЧАБІСЂЪГЦЗГжЙЩ5%вдЩЯЙЩЖЋЗжБ№ЮЊещЦЗжТаХЁЂТэОдЁЂЩЯКЃКёаёЁЂБІюкЭЖзЪЁЂЗжБ№ГжЙЩ34%ЁЂ19.7%ЁЂ11.09%ЁЂ10%ЃЌТэОдРњШЮзмОРэЁЂЖЪТГЄЃЌШЋУцИКд№ЙЋЫОЕФЙмРэКЭдЫгЊЃЌБІюкЭЖзЪЮЊЙЋЫОдБЙЄГжЙЩЦНЬЈЃЌещЦЗжТаХЁЂЩЯКЃКёаёЕФБГКѓЖМЪЧЭЖзЪЙЋЫОЁЃ

ЭМ/БІСЂЪГЦЗЙЩШЈНсЙЙЭМ РДдДЃКеаЙЩЪщ

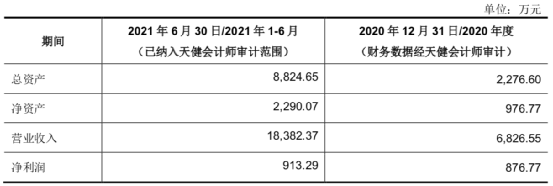

ЁЁЁЁетЦфжаЃЌЩЯКЃКёаёБГКѓЕФКёЩњЭЖзЪГЩСЂгк2010ФъЃЌЪЧвЛМвЕЭЕїЕФЯћЗбДѓіљЃЌгк2021Фъ4дТЭъГЩУРдЊЛљН№Ш§ЦкЕФФМзЪЃЌзмЖюЮЊ8вкУРдЊЁЃЗПДЦфPortfolioЃЌКЃЕзРЬЁЂЮРСњЁЂЗЩКзЁЂЛЊЮѕЩњЮяЁЂЖрРжжЎШеЁЂМЮКЭвЛЦЗЁЂвУКЃЙњМЪЕШДѓХЦВЛЩйЁЃ2020ФъЃЌЩЯКЃКёаёвдШЫУёБв9603.50ЭђдЊЃЌЛёЕУБІСЂЪГЦЗ11.09%ЙЩШЈЃЌШєБОДЮIPOГЩЙІЃЌБЃЪиЙРМЦКёЩњЭЖзЪНЋжСЩйЛёЕУ5БЖЪевцЃЌШєЩЯЪаКѓБІСЂЪГЦЗФмДяЕНЭЌРрЩЯЪаЙЋЫОЦНОљЪагЏТЪЃЌЦфЪевцПЩФмНгНќ10БЖЁЃ

ЁЁЁЁБГППДѓЪїКУГЫСЙ

ЁЁЁЁБІСЂЪГЦЗЕФЗЂМвЪЗЃЌРыВЛПЊЮїЪНПьВЭдкжаЙњЕФТфЕиЩњИљЃЌБГКѓе§ЪЧАйЪЂжаЙњетПХДѓЪїЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2018 ФъЖШЁЂ2019 ФъЖШЁЂ2020 ФъЖШКЭ 2021 Фъ 1-6 дТЃЌБІСЂЪГЦЗЖдЧАЮхДѓПЭЛЇ ЪЕЯжЕФЯњЪлЪеШыеМЙЋЫОгЊвЕЪеШыЕФБШжиЗжБ№ЮЊ54.41%ЁЂ50.11%ЁЂ44.79%КЭ44.51%ЃЌЖдАйЪЄжаЙњЪЕЯжЕФЯњЪлЪеШыеМЙЋЫОгЊвЕЪеШыБШР§ЗжБ№ЮЊ32.81%ЁЂ30.53%ЁЂ24.81%КЭ23.41%ЃЌЫфШЛеМБШСЌФъЯТНЕЃЌЕЋОјЖдН№ЖювЛжБВЛЕЭЃЌЪЧОјЖдЕФЕквЛДѓПЭЛЇЁЃ

ЁЁЁЁздПЯЕТЛљ1987ФъдкжаЙњЩшСЂЕквЛМвВЭЬќКѓЃЌЫцКѓдкжаЙњбИЫйЗЂеЙЃЌДђдьБОЭСЛЏЙЉгІЩЬВњвЕСДЃЌбАевЙњФкдВФСЯЙЉгІЩЬЪЦдкБиааЁЃБІСЂЪГЦЗГѕДДЪБЃЌПЭЛЇжївЊЮЊПЯЕТЛљЩЯгЮМІШтМгЙЄГЇЩЬЃЌШчЬЉЩЪГЦЗЁЂ е§ДѓЪГЦЗКЭдЊЪЂЪГЦЗЕШЃЌВњЦЗШЋВПЮЊЗлЬхРрИДКЯЕїЮЖСЯЃЌШчЙќЗлЁЂУцАќПЗЁЂычСЯЁЂШіЗлКЭЕїЮЖЗлЕШЃЌДњБэВњЦЗЮЊЛЦН№МІПщЙќЗлЁЃ

ЁЁЁЁЕБЪБЫфШЛБІСЂЪГЦЗВњЦЗРраЭЯрЖдЕЅвЛЃЌЕЋЭЈЙ§гыАйЪЄЩЯгЮЙЉгІЩЬЕФКЯзїЃЌж№ВНСЫНтАйЪЄЬхЯЕЕФММЪѕашЧѓЁЂЙЄвевЊЧѓЕШЃЌВЂж№ВНЪЕЯжСЫгыАйЪЄбаЗЂЬхЯЕЕФЪьЯЄКЭЖдНгЃЌОЭШчЭЌСЂбЖОЋУмжЎгкЦЛЙћЃЌвВЪЧгЩМфНгЙЉгІЩЬж№НЅГЩГЄЮЊжБНгЙЉгІЩЬЃЌ2008ФъБІСЂЪГЦЗНјШыАйЪЄжБНгЙЉгІЩЬЬхЯЕЃЌВЂПЊЪМЮЊАйЪЄбаЗЂИДКЯЕїЮЖСЯВњЦЗЁЃ

ЁЁЁЁДЫКѓЫцзХЮвЙњВЭвћаавЕЪаГЁЕФПьЫйЗЂеЙЃЌАќРЈПЯЕТЛљдкФкЕФЮїЪНВЭвћСЌЫјЦѓвЕЃЌж№ВНЭЦГіЪЪКЯЙњШЫПкЮЖЕФБОЭСЛЏВњЦЗЃЌИїЪНЗчЮЖЕФНДжРрИДКЯЕїЮЖСЯЪаГЁЧБСІОоДѓЁЃБІСЂЪГЦЗдкдгаЗлЬхРрИДКЯЕїЮЖСЯЛљДЁЩЯЃЌаТдіЕїЮЖНДЁЂЩГРНДКЭЙћНДЕШНДжРрИДКЯЕїЮЖСЯЁЃ

ЁЁЁЁдчЦкВњЦЗШчЩеПОгУИДКЯычСЯЁЂаТАТЖћСМычСЯЁЂЖўДњжрЕзЗлЁЂЕЦгАХЃШтНДЃЌЬйНЗЗчЮЖНДЕШЃЌЦфжаЕЦгАХЃШтЗчЮЖНДгУгкПЯЕТЛљ“ФлХЃЮхЗН”ЁЂЬйНЗЗчЮЖНДгУгк“ЬйНЗЗчЮЖККБЄ”ЕШЁЃЦОНшдкгыПЯЕТЛљЖрФъКЯзїжаЪїСЂЕФЪаГЁПкБЎЃЌБІСЂЪГЦЗПьЫйНјШыЦфЫћВЭвћСЌЫјЦѓвЕЕФКЯИёЙЉгІЩЬЬхЯЕЃЌШчЕТПЫЪПЁЂ ККБЄЭѕЁЂДяУРРжКЭецЙІЗђЕШЃЌЕН2017ФъгЊвЕЪеШывбОНЋНќ5вкдЊЁЃ

ЭМ/БІСЂЪГЦЗжївЊВЦЮёжИБъ РДдДЃКеаЙЩЪщ

ЁЁЁЁДг2018ФъПЊЪМЃЌГ§СЫФУЯТТѓЕБРЭКЭаЧАЭПЫетСНИіжиСПМЖПЭЛЇжЎЭтЃЌБІСЂЪГЦЗВЛТњзуОжЯогкИДКЯЕїЮЖСЯЪаГЁЃЌПЊЪМЯђЙњФкаТаЫЕФЯжжЦВшвћКЭЛЅСЊЭјЧсХыНтОіЗНАИНјааЬНЫїВЂеНТдВМОжЁЃ2020ФъЃЌПЊЪМЮЊ“ПеПЬвтУц”ЬсЙЉЧсХыСЯРэНДАќЃЌНівЛФъЯрЙивЕЮёЯњСПОЭдіМгСЫ186.63%ЃЌгШЦфЪЧдкЪеЙКГјЗПАЂЗвжЎКѓЃЌПеПЬвтУцжБНгГЩЮЊБІСЂЪГЦЗдкCЖЫЕФШЭЗВњЦЗЁЃ

ЁЁЁЁ“ЧАЕъКѓГЇ”ЕФЩЬвЕФЃЪНЃЌЗЧГЃЪЪгІШчНё“жжВн”+жБВЅЕчЩЬЕФЯћЗбЛЗОГЃЌ2020ФъПеПЬвтУцЕФгЊвЕЪеШыЮЊ6826.55ЭђдЊЃЌЖјНіНі2021ФъЩЯАыФъЃЌгЊЪеОЭЗСЫвЛБЖЖрЃЌДяЕН1.38вкдЊЁЃжЛЪЧЖдБІСЂЪГЦЗетРр“BЖјгХдђC”ЕФЦѓвЕРДЫЕЃЌЙЉгІСДЫфШЛЮогЧЃЌЕЋЭјКьВњЦЗРДЕУПьШЅЕФвВПьЃЌФмЗёПьЫйЭиЦЗЛђНЋПеПЬвтУцДђдьГЩ“ЗНБуУц”етбљЕФГЄКьЪГЦЗЃЌЗЧГЃПМбщЙмРэВуКѓајЕФдЫгЊФмСІЁЃ

ЭМ/ПеПЬЭјТчВЦЮёЪ§Он РДдДЃКеаЙЩЪщ

ЁЁЁЁБГКѓЕФвўаЮЯћЗбДѓіљ

ЁЁЁЁ2017Фъ8дТЃЌЩЯКЃКёаёгыБІСЂЪГЦЗЯрЙиЙЩЖЋЧЉЖЉЭЖзЪавщЃЌдМЖЈЩЯКЃКёаёМАЦфЙиСЊЦѓвЕЯђещЦЗжТаХЬсЙЉПЩзЊЛЛЙЩШЈНшПюКЭЮоЯЂНшПюСНжжЗНЪННјааГізЪЃЌЩЯКЃКёаёЕФеЎШЈГізЪШЋВПзЊЙЩКѓзюжеПЩГжгаЗЂааШЫ 20.10% ЕФЙЩШЈЁЃ

ЁЁЁЁШ§ФъКѓЕФ2020Фъ7дТ8ШеЃЌБІСЂЪГЦЗЙЩЖЋЛсзїГіОівщЃЌЭЌвтЯрЙиЙЩЖЋНЋ11.09%ЕФЙЩШЈзЊШУИјЩЯКЃКёаёЃЌзЊШУМл9603.50ЭђдЊЁЃЧАЮФЫЕСЫЃЌЩЯКЃКёаёЕФБГКѓЪЧКёЩњЭЖзЪЃЌвВОЭЪЧЫЕКёЩњЭЖзЪгУВЛЕН5ФъЕФЕЭЯЂКЭЮоЯЂНшПюЃЌЛЛШЁСЫБІСЂЪГЦЗ11.09%ЕФЙЩШЈЃЌжБЕННёЬьМДНЋЪеЛёвЛИіIPOЁЃ

ЭМ/БІСЂЪГЦЗЗЂааЧАКѓЙЩБОНсЙЙ РДдДЃКеаЙЩЪщ

ЁЁЁЁАДБІСЂЪГЦЗЪЭЗХ10%ЙЩШЈШкзЪ4.6вкдЊМЦЫуЃЌIPOЪажЕдМЮЊ46вкдЊЃЌЗЂааКѓЩЯКЃКёаёГжЙЩБШР§ЮЊ9.98%ЃЌГжЙЩЪажЕдМЮЊ4.59вкдЊЃЌЪевцдМ4.78БЖЁЃВЛЙ§ФПЧАЪаГЁЦеБщИјгыИДКЯЕїЮЖСЯЁЂСЯРэАќЁЂдЄжЦВЫЯрЙиШќЕРНЯИпЙРжЕЃЌАДеаЙЩЪщжаХћТЖЕФПЩБШЙЋЫОЃЌвдФПЧАЦНОљЪагЏТЪЮЊ56.236БЖЃЌБІСЂЪГЦЗ2021ФъЩЯАыФъОЛРћШѓ9778.90ЭђдЊМЦЫуЃЌдЄМЦЪажЕПЩДя109.97вкдЊЃЌКёЩњЭЖзЪГжЙЩЪажЕНЋГЌЙ§10вкдЊЃЌЪевцГЌЙ§10БЖЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЕїЮЖСЯ