ЁЁЁЁ2021ФъЃЌвпЧщвѕдЦМЬајС§ежЯпЯТвЕЬЌЃЌВЭвћаавЕвВОРњСЫБљЛ№СНжиЬьЁЃ

ЁЁЁЁвЛЗНУцвдКЃЕзРЬДѓУцЛ§ЙиЕъЮЊДњБэЃЌ2020ФъФцЪЦРЉеХЕФВЭвћЦЗХЦЃЌИФБфСЫ“впЧщКмПьНсЪј”ЕФРжЙлЬЌЖШЃЌЦеБщПЊЪМЪеЫѕКЭГЗЭЫЁЃвЛЗНУцДѓСПВЭвћЦЗХЦЕЎЩњЁЂШкзЪВЂРЉеХЃЌгШЦфЗлУцЁЂВшвћЁЂПЇЗШЁЂТБЮЖЁЂКцБКЕШШќЕРГЩЮЊСЫОжВПШШЕуЁЃ

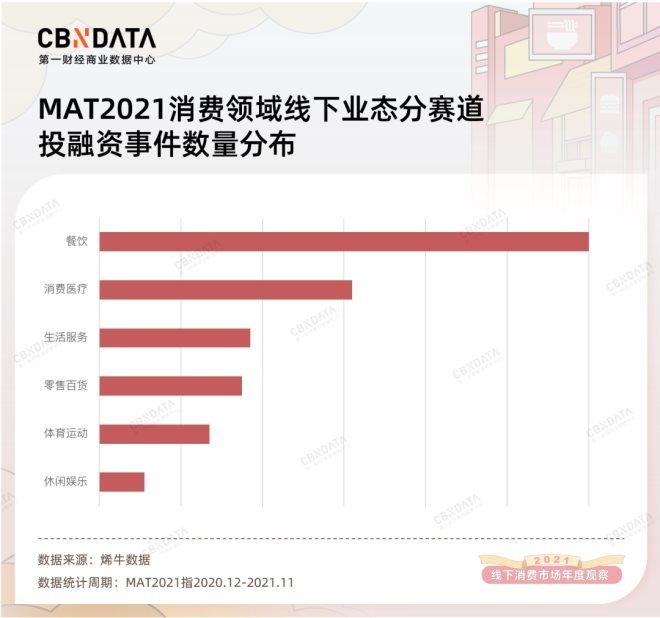

ЁЁЁЁОпЬхЕНЗлУцРДПДЃЌ2021ФъЗлУцШќЕРгРДСЫЧАЫљЮДгаЕФзЪБОШШЖШЃЌЭЖШкзЪЪТМўЪ§ГЌЙ§25МўЃЌНЯ2020ФъЗСЫ3БЖЁЃзЪБОМЏжабКзЂЭЗВПЦЗХЦЃЌГТЯуЙѓЁЂТэМЧгРЁЂеХРРЁЂАдТљЁЂгіМћаЁУцЕШЦЗХЦЖМЭъГЩСЫ2ТжМАвдЩЯШкзЪЁЃШкзЪН№ЖювВСЌДДаТИпЃЌвкдЊМЖБ№AТжШкзЪВЛдйЯЪМћЃЌКЭИЎРЬУцЕЅБЪШкзЪН№ЖювбГЌ8вкдЊЁЃВЛНіШчДЫЃЌЗлУцеМОнСЫжаЪНПьВЭШкзЪЪТМўЪ§ЕФ2/3ЃЌдкЦфРЖЏЯТЃЌжаЪНПьВЭГЩЮЊ2021ФъзюЛ№ШШЕФЯИЗжШќЕРЃЌдЖГЌе§ВЭЁЂЮїЪНПьВЭЕШЁЃ

ЁЁЁЁЕБзЪБОИјНі15МвУХЕъЕФТэМЧгРХзГі“10вкЙРжЕ”ЕФщЯщжІЪБЃЌЗлУцШќЕРЕФЭцЗЈвбШЛИФБфЁЃзЪБОПДжиЕФЪЧЗлУцШќЕРЕФ“ЭђЕъЛљвђ”ЃЌЖјМИМвРУцаТЦЗХЦвВдкФУЕНЧЎКѓПьЫйЭиЕъЁЃ

ЁЁЁЁгПШыЕФзЪБОЃЌПьЫйПЊЕъЕФаТЦЗХЦЃЌИФаДСЫЗлУцЪаГЁЕФаэЖрТпМЁЃCBNDataЪдЭМДгЧАЖЫЭиЕъЁЂбЁжЗЁЂдЫгЊЃЌЕНКѓЖЫЙЉгІСДДюНЈЕШЖрИіЪгНЧЃЌЛЙд2021ФъЕФЗлУцЪаГЁЁЃБОЦЊЮФеТвВЪЧ“2021ЯпЯТЯћЗбЪаГЁФъЖШВпЛЎ”ЯЕСажаЕФЗлУцЦЊЁЃ

ЁЁЁЁЕЎЩњЕиЩЯааЃЌЭиЕъЯТГСЃКжааЁСЌЫјЦЗХЦМгЫйПчЕигђРЉеХ

ЁЁЁЁОЁЙм2021ФъЙиЕъЯћЯЂВЛОјгкЖњЃЌВЭвћаавЕИїИіЯИЗжРрФПЕФУХЕъЙцФЃВЛЖЯЮЎЫѕЃЌЕЋЗлУцШќЕРЕФЙиЕъБШЃЈБОЮФжажИ“аТдіЙиЕъЪ§/аТдіПЊЕъЪ§”ЃЌШєДѓгк1ЃЌЫЕУїЙиЕъЫйЖШПьгкПЊЕъЫйЖШЃЌШєаЁгк1ЃЌЫЕУїЙиЕъЫйЖШТ§гкПЊЕъЫйЖШЃЌЪ§жЕдНЕЭЃЌУХЕъЛюСІдНИпЃЉШдЯджјЕЭгкЦфЫљЪєЕФжаЪНПьВЭЃЌетвтЮЖзХЗлУцЕФЛюСІИпгкЦфЫћжаЪНПьВЭЁЃ

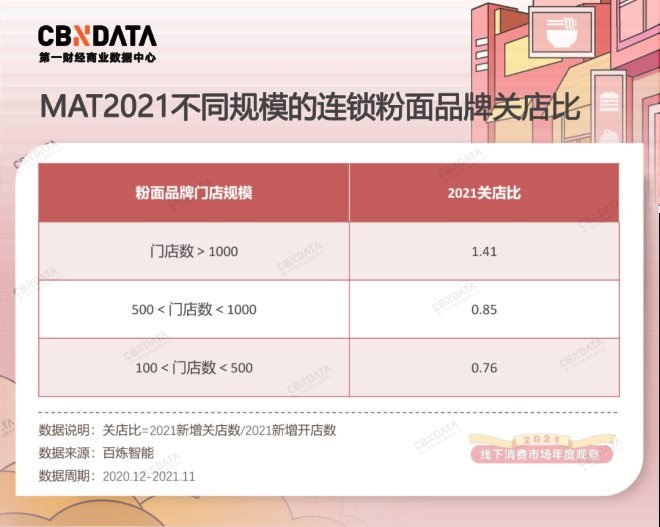

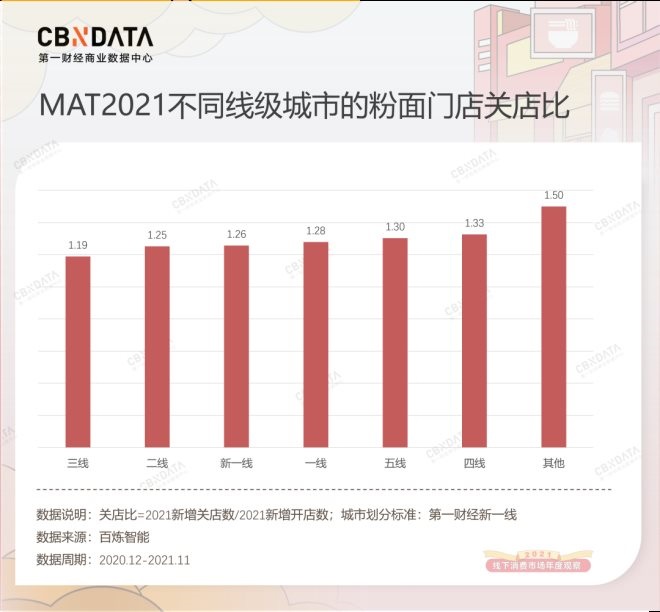

ЁЁЁЁетЦфжаЃЌгжвджааЁаЭСЌЫјЗлУцЦЗХЦзюгаЛюСІЁЃИљОнЙњаХжЄШЏбаБЈЃЌЗлУцЫљдкЕФаЁГдПьВЭРрФПСЌЫјЛЏТЪЮЊ16%ЃЌЕЭгквћЦЗЁЂЮїВЭКЭЛ№ЙјЃЌЕЋИпгкДѓВПЗже§ВЭЁЃдкСЌЫјЦЗХЦжаЃЌЗлУцШќЕРгжГЪЯжГіСЌЫјЙцФЃдНаЁЃЌУХЕъдНгаЛюСІЕФЧїЪЦЁЃИљОнАйСЖжЧФмЪ§ОнЯдЪОЃЌУХЕъЪ§ГЌ1000МвЕФДѓаЭСЌЫјЗлУцЦЗХЦЙиЕъБШИпгкећЬхШќЕРЃЌУХЕъЛюСІжЕзюЕЭЃЌНќКѕУПаТПЊ1МвЕъЕФЭЌЪБЃЌОЭвЊЙи1.4МвЕъЁЃЖјЙцФЃдк1000МввдЯТЕФСЌЫјЗлУцЦЗХЦЙиЕъБШаЁгк1ЃЌУХЕъШдДІгкРЉеХзДЬЌЁЃ

ЁЁЁЁжааЁСЌЫјЦЗХЦЕУвдФцЪЦРЉеХЕФЛљДЁЃЌжївЊдДгквпЧщДјРДЕФзтН№ЁЂШЫСІКьРћЁЃ“ЧЇЕъ”ЦЗХЦЕФзтН№ИКЕЃжиЁЂШЫСІГЩБОИпЃЌВЛЕУвбЪеЫѕУХЕъЕФЭЌЪБЃЌвВИјжааЁЦЗХЦЬкГіСЫПеМфЁЃЩЬГЁМБашГізтЯажУЦЬУцЃЌБЛЦШШУРћНЕМлЃЛЯажУЕФВЭвћОЭвЕШЫдБСїШыЪаГЁЃЌвВМѕЩйСЫгУЙЄГЩБОЁЃЮхвЏАшУцздвпЧщвдРДПЊГі1000МвУХЕъЃЌХЃМвШЫДѓЭыХЃШтУцдкАыФъФкПьЫйЦЬЕъ1000МвЃЌеХРРЁЂГТЯуЙѓЁЂТэМЧгРЙ§ШЅ1ФъРяаТПЊЛђНЋПЊЕФУХЕъвВЖМдкАйМвМЖБ№ЁЃ

ЁЁЁЁетаЉСЌЫјЕФЗлУцЦЗХЦЃЌДѓЖрвбОзпГіЗЂдДЕиЃЌЗзЗзбЁдёдквЛЯпГЧЪаПЊГіЪзЕъЁЃАдТљКўФЯУзЗлЕФЕквЛМвЕъЪЧдкББОЉЛЗЧђН№ШкжааФЕиЯТвЛВуЁЃТэМЧгРЁЂГТЯуЙѓЁЂеХРРЕШРМжнРУцЦЗХЦдђЕЎЩњгкЩЯКЃЃЌВЂДгетИіДЋЭГвтвхЩЯВЂВЛЯВАЎУцЪГЕФГЧЪаЦ№МвЃЌГЏЮїАВЁЂЮфККЕШаТвЛЯпГЧЪаЯТГСЁЃетгыДЋЭГЦЗХЦШЋШЛВЛЭЌЁЃЖЋЗНЙЌЁЂГТМЧЕШРЯХЦРМжнРУцОљЕЎЩњгкИЪЫрЃЌДѓВПЗжУХЕъЖМдкИЪЫрЪЁФкЃЌЩйЪ§зпГіИЪЫрЕФЦЗХЦЃЌвВШдОжЯогкББЗНЪаГЁЁЃЖЋЗНЙЌдјЪдЭМзпГіИЪЫрЃЌНјШывЛЯпЃЌ2014ФъдкББОЉПЊГі100МвУХЕъЃЌЕЋШчНёДѓАывбЙиБеЁЃ

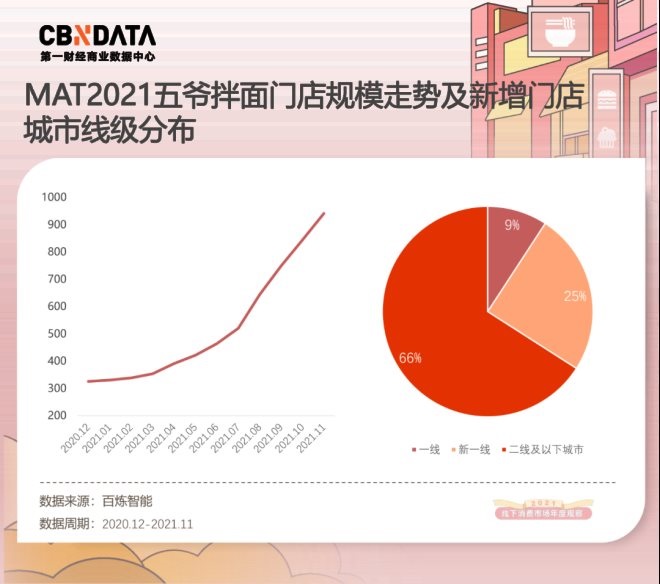

ЁЁЁЁДгвЛЯпЯТГСЕНЕЭЯпГЧЪаЃЌЫЦКѕЪЧЗлУцЦЗХЦИќПЩааЕФЭиЕъТЗЯпЁЃ“ЯТГС”ЕФЖЈвхЃЌВЂЗЧЯогкНјШыЦпАЫЯпЯиГЧЁЃЖдгкаэЖрЕЎЩњгквЛЯпГЧЪаЕФЗлУцЦЗХЦЖјбдЃЌДгвЛЯпбгеЙжСаТвЛЯпЁЂЖўЯпЁЂШ§ЯпГЧЪаЃЌЭЌбљВЛЪЇЮЊвЛжжЯТГСЁЃИљОнАйСЖжЧФмЪ§ОнЃЌОЁЙмНќ70%ЕФЗлУцУХЕъЗжВМдквЛЯпЁЂаТвЛЯпГЧЪаЃЌЕЋ2021ФъЙиЕъБШзюЕЭЕФШДЪЧЖўЁЂШ§ЯпГЧЪаЃЌетвтЮЖзХЗлУцЦЗХЦе§дкетРяМгЫйЦЬЕъЁЃ

ЁЁЁЁБШШчЕъОљПЭЕЅМлНгНќ50дЊЕФКЭИЎРЬУцЃЌШЋЙњЪзЕъдкЩЯКЃЃЌ2021ФъдкЖўЯпГЧЪаЪЏМвзЏЁЂЛнжнПЊСЫЪзЕъЃЌВЂЧвЪЕЯжСЫЕЅЕъЕЅдТгЊЪеЦЦАйЭђЕФГЩМЈЁЃЖјгЩЖЋШ§ЪЁЦ№МвЕФЮхвЏАшУцдђМЬајМгТыЯТГСЪаГЁЃЌ2021ФъЕзЕъЦЬЙцФЃЭЌБШЗСЫСНБЖЃЌЦфжаЖўЯпМАвдЯТГЧЪаеМОнСЫаТдіУХЕъЕФ2/3ЁЃ

ЁЁЁЁЖјГ§СЫзнЯђЯТГСжЎЭтЃЌКсЯђдкПкЮЖЩЯЕФбЁдёЃЌвВОіЖЈСЫЗлУцЦЗХЦЕФЕигђадВМОжВювьЁЃЗлУцЬьЩњЕФЕигђЪєадЃЌдіМгСЫСЌЫјЦЗХЦПчЕигђЕФФбЖШЃЌетвВЪЧ“ЧЇЕъ”ЦЗХЦЙиЕъБШИпЦѓЕФдвђЁЃ

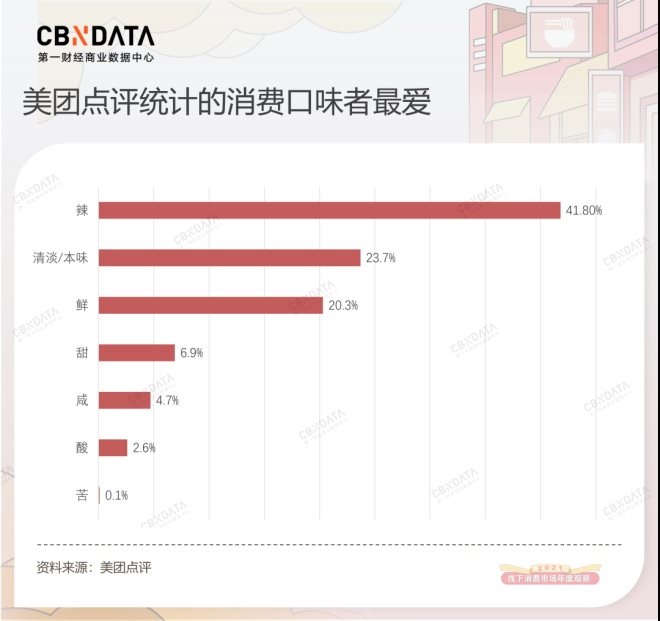

ЁЁЁЁВЛЭЌЕигђЬиЩЋЕФЗлУцЃЌдкПчЕигђРЉеХЪББэЯжГіЕФЪЪгІСІЃЌгазХУїЯдВюБ№ЁЃCBNDataЗЂЯжЃЌЦЋЯђЯЬРБПкЮЖЕФЕигђЗлУцЃЌШчРМжнРУцЁЂКўФЯУзЗлЁЂжиЧьаЁУцЁЂЙѓжнУзЗлЕШЃЌЖдБШПкЮЖЧхЕЕФНеуЛІЗлУцЃЌИќОпПчЕигђРЉеХФмСІЁЃетЛђЪЧдДгкРБЮЖЕФЦеЪЪадМАЩЯёЋадЁЃИљОнУРЭХЭГМЦЃЌЯћЗбепзюЯВАЎЕФПкЮЖжаЃЌРБЮЖвд41.8%ЕФБШР§ЮЛгкАёЪзЃЌдЖГЌЕкЖўУћЧхЕПкЮЖЁЃ

ЁЁЁЁвдНеуЛІЬиЩЋЗлУцЮЊР§ЃЌеуНДЮЮыАЂЩњЪжЙЄДђУцЁЂЫеЪНУцЦЗХЦЖЋЮтУцЙнГЌ95%УХЕъЖМдкНеуЛІЃЌЖјвдбєГЮКўДѓеЂаЗЮЊдСЯЕФаЗМвДѓдКЙВ6МвУХЕъЃЌЩЯКЃ4МвЃЌНЫеКЭеуНИї1МвЁЃЦЗХЦУЧБЃГжзХФГжжФЌЦѕЃЌдкЪьЯЄЕФПкЮЖЗЖЮЇФкзіЩњвтЃЌОЁСПВЛТѕГіНеуЛІЕФЕиНчЁЃЕЋвВВЛЗІгТИвЪдДэепЃЌШчжїДђНЫееђНЙјИЧУцЕФУцеЦЙёЃЌЦфЮЛгкНеуЛІЕФУХЕъЪ§СПеМБШВЛзу50%ЃЌЦфгрУХЕъЩЂТфШЋЙњЃЌЩѕжСПЊЕНСЫФкУЩЙХКЭКкСњНЁЃгыжЎЯрЖдгІЕФЪЧЃЌУцеЦЙёЙиЕъТЪдЖГЌЦфЫћЦЗХЦЃЌМИКѕЪЧЖЋЮтУцЙнЕФСНБЖЁЃ

ЁЁЁЁРрЫЦЕФР§згЛЙгаЗЪжУзЬmЁЃ2021ФъФУЕНШкзЪЕФЗЪжУзЬmФПЧАНіВМОжЩЯКЃКЭНЫеЃЌЛђаэОЭдДгкЦфЧхЕПкЮЖгыНеуЛІЗлУцЯрЫЦЃЌЪЁСЫЪаГЁНЬг§ЃЌЛЙдіМгСЫГЩЙІИХТЪЁЃ

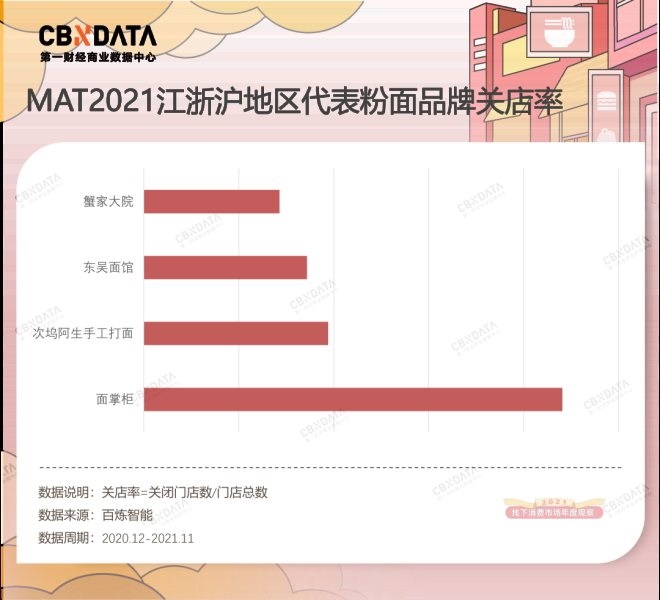

ЁЁЁЁзЪБОЖдПчЕигђФмСІЧПЕФЗлУцЦЗРрБэЯжГіСЫИќЧПЕФЦЋКУЁЃ2021ФъРДздДЈЯцЙѓгхЕиЧјЕФРБЮЖЗлУцЛёЕУСЫИќИпЕФзЪБОЙизЂЖШЁЃжиЧьаЁУцЁЂКўФЯУзЗлЁЂЙѓжнУзЗлОљгаЦЗХЦФУЕНШкзЪЃЌЧвШкзЪЦЕДЮИќИпЃЌАќРЈЭЌбљЦЋРБПкЕФРМжнРУцвЛЦ№ЃЌеМОнСЫШќЕР2/3ЕФШкзЪДЮЪ§ЁЃЦфжаЃЌРМжнРУцЦЗХЦГТЯуЙѓЁЂжиЧьаЁУцЦЗХЦгіМћаЁУцЁЂКўФЯУзЗлЦЗХЦАдТљЖМУмМЏЭъГЩСЫ3ТжШкзЪЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЗлУц