近日,巴奴被传即将完成A轮融资欲加速扩张,而海底捞却宣布大举关店300家,这些举动再一次让火锅赛道成为众人关注的焦点。

作为中式餐饮的最大细分品类,火锅的市场规模和发展空间无疑巨大,可是从头部品牌集体失手遭遇关店囧境的遭遇来看,火锅赛道的内卷也异常严重,要想在其中稳稳立足绝非易事。

文章看点:

1.火锅市场的发展态势以及竞争格局?

2.是什么成就了火锅主流大牌们,他们引领了哪些玩法?

3.火锅的发展趋势以及掘金姿势有哪些?

近日,据有关报道称,巴奴即将完成A轮融资,并且已经与B轮融资方开始接洽。未来一年,巴奴将一改从前的“慢节奏”加速扩张,一年内实现门店数量翻倍。

而在前不久,火锅市场的两个巨头海底捞和呷哺分别宣布大举关店300家、200家,在海底捞、呷哺呷哺均面临“寒深露重”的时候,巴奴却被传出融资和大举扩张的消息,再一次让火锅赛道变成行业内外热议的话题。

与此同时,我们又看到,8月初,重庆火锅品牌周师兄宣布已完成亿元人民币A轮融资,由黑蚁资本独家投资。8月中旬,已经在全国布局超7000家门店的火锅烧烤食材新零售商锅圈食汇,再获茅台建信基金、物美投资,完成了第六轮融资。9月初,粤式火锅捞王传出赴港上市的消息,已向港交所递交了招股书,冲击粤式火锅第一股。

由此来看,火锅“江湖”的暗战内卷从未停止,你方唱罢我登场。在一场场看不见的硝烟之下,何处才是通往未来的正确方向?身处其中的经营者该如何冲出迷茫?

要想知道这些问题的答案,还是需要回归到品类的发展现状,且听观察君一一道来。

1

火锅概貌:

热度依旧,火锅零售化出圈

火锅历史底蕴深厚,火锅的起源最早可追溯到战国时期,迄今已有2000多年的历史了。一路发展到当下,火锅的种类和样式越来越丰富了,也催生出了一批批实力火锅品牌。

作为一个有底蕴又有规模和实力的品类,火锅在2021年呈现出了哪些发展特性呢?

1.火锅品牌规模化能力日益增强

火锅这个大赛道持续吸引着众多餐饮创业者入局,也沉淀出了一批优秀的品牌。观察君梳理出了2021全国火锅门店数TOP10品牌,从中可以一窥火锅头部品牌们的实力。

从数据中可以看到,TOP10品牌门店规模之间的差距幅度并不算特别大,基本上100家店就能改写名次。可见,越来越多的品牌有突破千店的趋势,火锅品类的规模化程度在日渐走高。

海底捞、呷哺呷哺在规模上仍保持着无可撼动的地位,其次是小龙坎、马路边边、谭鸭血,这些品牌的实力均比较强劲。

除了规模榜上的品牌之外,还有一些火锅品牌门店数虽不多,但实力依然不容小觑。比如巴奴毛肚火锅,仅有85家门店,可是其知名度和商业价值却不输很多拥有几百家门店规模的品牌。

此外,成都火锅蜀大侠、大龙燚,老北京火锅代表东来顺,重庆火锅代表珮姐重庆火锅,以性价比称王的江西季季红火锅,猪肚鸡火锅领头羊捞王,潮汕牛肉火锅代表左庭右院,美蛙鱼头品类人气网红品牌哥老官,椰子鸡火锅品牌润园四季,九毛九的闪亮副牌怂重庆火锅厂等,这些品牌均各有所长,火锅领域可谓藏龙卧虎。

2.火锅创业热持续升温,1-10月新注册6.3万家

由于消费群体广泛,可复制性强,盈利能力强,火锅这些年一直保持着高速增长。

红餐品牌研究院出品的《中国餐饮品类与品牌发展报告2021》(以下简称“报告”)中指出:无论从影响力、营收,还是品牌数量门店规模上来看,火锅已是中国餐饮当之无愧的头号品类。

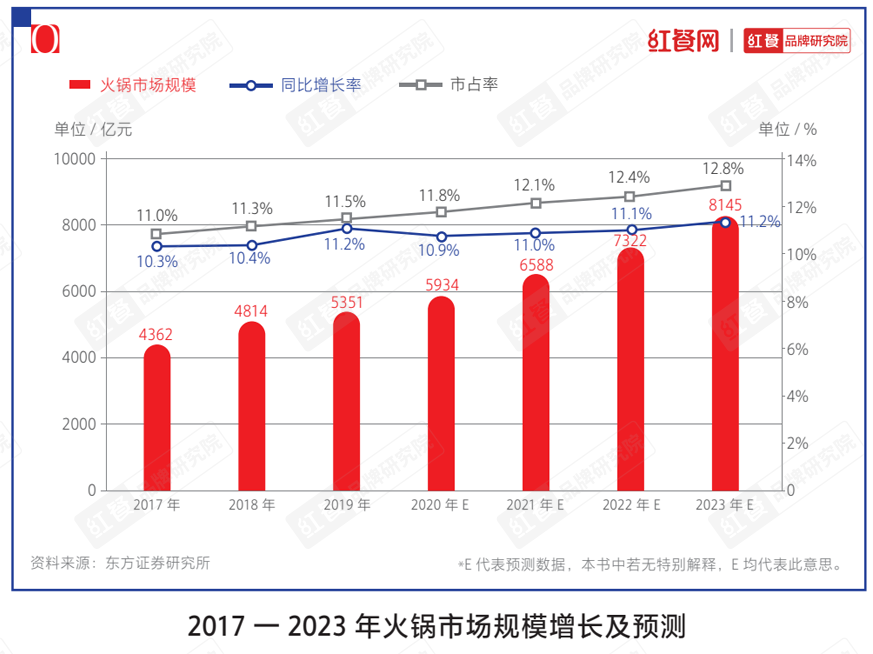

报告显示,2019年整个火锅产业链的规模约为5351亿元,并预测2023年我国火锅门店的市场规模将突破8000亿元,火锅的市场规模约为全国餐饮规模的12.8%。

从上述图表中不难看出,从2017年至今,火锅每年的同比增长率一直保持在10%以上,市占率也持续上涨。

同时,根据企查查数据,仅今年1-10月,火锅相关企业的注册量就达到了6.3万家。虽然疫情之后注册量有略微下降趋势,但相比其他餐饮品类,火锅仍旧是热门掘金赛道。

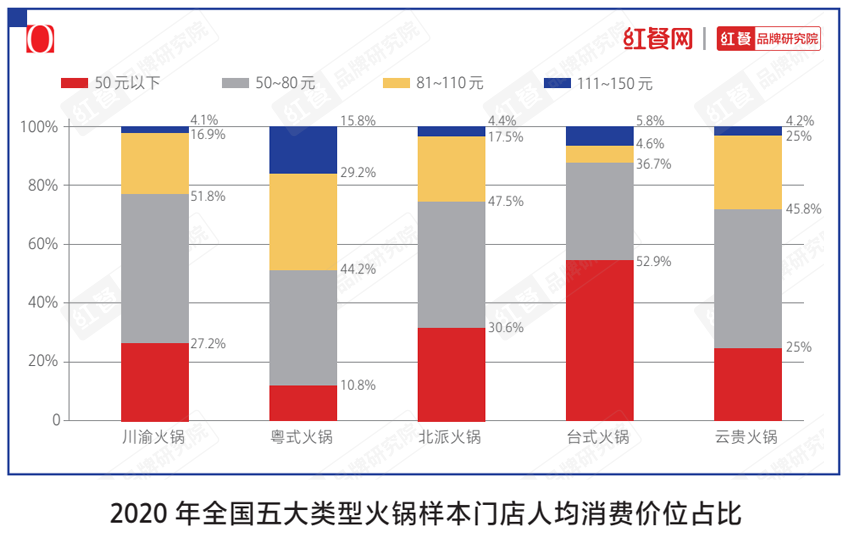

3.川渝火锅占半壁江山,粤式火锅人均最高

在火锅各大门派的“群英谱”中,川渝火锅凭借极具侵略性和成瘾性的麻辣口味,在全国遍地开花,长期牢牢霸占着“火锅第一味型”的地位。

红餐品牌研究院数据显示,川渝火锅不管是在品牌数占比还是门店数占比上,都非常强势地占据第一的位置,分别为52.3%和61.3%,彰显了其国民性地位。与此同时,百度地图检索热度数据也印证了这一观点。2020年全年,川渝、老北京涮锅、潮汕牛肉三类火锅关注热度占比位列前三。

其余粤式火锅、北派火锅、云贵火锅的门店数占比都小于品牌数占比,说明品牌连锁化、规模化程度还不高,仍有一定的提升空间。

人均消费价位方面,川渝火锅仍是大众火锅的代名词,人均消费在50~80元区间的火锅门店最多,80元以下区间占比达到79%之多;粤式火锅因为对食材新鲜度要求高,人均消费也普遍偏高,人均消费80元以上的火锅占比45%,是几大类型火锅在这一区间占比最高的,最有潜力向高端火锅发展。

台式火锅中绝大部分是单人小火锅,因此人均消费在50元以下的占比较高,达到52.9%,其次是50~80元区间,占比为36.7%。此外,北派火锅和云贵火锅均以50~80元人均消费区间为主,价格比较亲民。

4.火锅零售化如火如荼

因为超级品类的特质,火锅在C端的消费业态呈现多样化,除了外卖业务之外,各头部火锅品牌纷纷开发周边零售产品,并进行多渠道投放,火锅市场快餐化、零售化趋势明显。

自热小火锅就是典型的产品代表,自2015年起在川渝等地小范围流行后,2016年经由行业大会被大型餐饮连锁机构发掘,之后便迅速打开了市场,被大规模推向全国。

有一组数据可直观诠释这一品类的热度:颐海国际自2016年推出自热火锅,当年销售额为0.61亿元,到2019年,这项收入已经达到了9.99亿元,3年15倍增速,成为其增长最快的产品系列。

2020年新冠疫情出现后,自热火锅等方便食品的销量在此期间迎来了爆发式增长,一度脱销。资本也闻风而来,这一赛道很快涌入了大量玩家。

除海底捞、大龙燚、小龙坎等火锅餐饮品牌延伸布局外,三全、统一、三只松鼠、良品铺子、卫龙等食品饮料企业也纷纷参与,也诞生了一批诸如自嗨锅、莫小仙、食族人这样的网红新品牌。据不完全统计,目前在市场上有350多个自热火锅品牌。有机构预计,2021年自然火锅的市场规模将超过百亿元。

无论是老牌火锅餐企,还是方便速食企业,都有多年积攒的口碑,而网红新品牌则更擅长社群运营和流量玩法,大家各有所长,在自热小火锅市场形成分庭抗礼之势。

5.火锅食材超市转向“家庭食材超市”

当传统的火锅外卖因为配送时间长、价格贵等因素,满足不了人们追求便捷、实惠的、在家吃火锅的需求时,火锅食材超市应运而生了。

这一模式其实是把原来散落在中大型商超的生鲜、冻品、调料等火锅必需品聚集到一个社区便利店中,这样离消费者更近,品类还齐全,相当于开辟了一个新的消费场景,这也就是锅圈食汇、懒熊火锅的起家模式。

2020年突如其来的疫情,充分引爆了这一全新业态。从企查查的相关企业注册数据,可明显看到其爆发力,仅2020年,火锅食材超市企业注册量超过2000家。

跑通商业模式的前提下,资本火速介入,头部品牌以一年新增几千家门店的速度扩张。比如锅圈食汇于2017年开出第一家门店,自2019年8月拿到来自不惑创投的A轮融资起,至今已完成6轮融资(最近一次是2021年8月完成D+轮),融资总金额超过十亿。其官方公布的最新门店数据为7000+。

懒熊火锅则于2019年6月开出首店,2020年5月获得字节跳动旗下公司的数千万元融资,之后一年连续获4轮融资。截止目前,官方表示其门店已经达到了500多家。一时间,产业上中下游的新老玩家相继涌现,连海底捞也试水在北京开了一家模型店,老牌食品乳业等巨头如三全、蒙牛等也下场参与。

进入2021年以来,我们能看到赛道中涌现了比如鼎汇丰、九品锅、我的锅、自然馋、火锅物语等实力不一的诸多选手。“一条街上有5家火锅食材超市”,这种现象普遍在多地上演。

随着竞争日益升温,观察君也发现,火锅食材超市迎来严重洗牌,形态开始悄悄变异,似乎与“火锅”的关系越来越疏远了。

比如今年4月初,锅圈食汇开始涉足社区团购,消费者可以“今日下单,次日自提”,并且在郑州市场开卖生鲜果蔬类产品。

锅圈还推出细分品牌“锅圈憨憨一人食系列”,销售自热火锅、自热米饭、螺蛳粉等产品;山西的“懒熊”开始售卖预制菜;“涮便利”陆续增加了茶饮、冰淇凌等产品;“尚捞汇”也在店里增加了现捞卤味熟食等等。

各路玩家似乎都意识到了“到家火锅”这一细分市场的局限性和瓶颈,开始纷纷通过“跨界”扩张品类以满足社区消费者的需求。锅圈的官网上也赫然出现“逐步向家庭餐桌迈进,旨在成为全球最大的家庭食材食品企业”的介绍语。

毫无疑问,这个用细分品类切入市场,借助资本快速跑马圈地,形成规模优势,再反作用于供应链的新型零售形态,在今年转型升级渐渐演变为一个以售卖冻品为主的小型零售超市。

原则上,基于冻品、复合调味品、预制菜等家庭餐桌的全品类解决方案,看起来能链接更多生意,市场想象也更大,但这是否能成为火锅超市新的盈利增长点?观察君认为这一切也还是未知数。

6.火锅新老品牌混战

火锅持续沸腾,但传统火锅两大巨头——“火锅一哥”海底捞和“火锅第一股”呷哺呷哺却面临市场失守的风险。而新品牌巴奴、谭鸭血、湊湊、捞王正在迅速崛起。消费者的胃,坐拥万亿火锅市场,争夺和厮杀在所难免。

(1)两大火锅巨头面临市场失守的处境

海底捞本月初宣布,截至年底前将陆续关停300家左右经营未达预期的门店。其中部分门店将暂时休整、择机重开,休整周期最长不超过两年。消息一出震惊四座,海底捞竟有300家门店经营未达预期。

海底捞在公告里坦承,主要是由于2019年制定的快速扩张策略,导致部分门店选址失误、优秀店经理数量不足、织结构变革不当等。与此同时,为了扭转局面推出由干将杨利娟领队的“啄木鸟计划”:对业绩不佳的门店果断采取措施;收缩扩张计划,若餐厅平均翻台率低于4次/天则不开新店。

虽然很多围观者称其是自食其果,但也有一些理性的声音认为海底捞这种不顾面子的“自曝家丑”其实是当下最理性的决策,经营不善时就应该及时止损,这是管理常识。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 火锅