���������ƺ���������“����”��

����10��21�գ��Ѿ�����۵��г������ҷ�����2021�ϰ���IJƱ���Ӫ�մ��ǣ�������խ������11��3�գ����ҷ۵��г���ֵ�ﵽ��43.35����Ԫ�����������ɷ���ʱ����ֵ42.5����Ԫ��

���������ݲ�����ٳ��ţ������У�����Ϊ“�иŹɵij���”����ǧ����ָ��Ʒ������������֣������ʵ��ҵ��Ӫ�մ��ǣ�������խ����ֵ���ǣ������ǿ�ʲô�����ģ����Ľ���ϸ������

����ҵ��һ����Ӫ�մ���106%��������խ86%

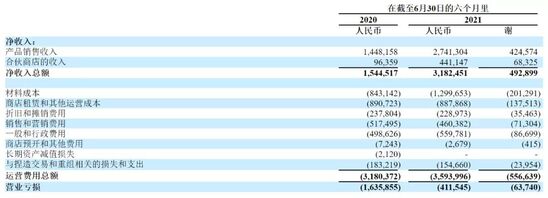

�����Ʊ���ʾ�����ҿ���2021�ϰ���Ӫ��Ϊ31.82��Ԫ�������ȥ��ͬ��������106%�����в�Ʒ��������Ϊ27.41��Ԫ��ͬ������89.3%����Ӫ�̵�����Ϊ4.41��Ԫ��ͬ������357.82%����Ӫ�̵����룬����Ӫ����ռ����6.2%����Ϊ13.9%��

������Ӫ�ɱ��ͷ����ܶ�Ϊ35.94��Ԫ��ͬ������13%���ϰ������ҵ�ë����Ϊ59.2%�������ȥ��������13.8%��

�������У����ϳɱ�13.0��Ԫ��ͬ������54.14%���̵�����������Ӫ�ɱ�8.87��Ԫ���۾ɺ�̯������Ϊ2.29��Ԫ�����ۺ�Ӫ������4.60��Ԫ��һ�����������5.60��Ԫ���̵�Ԥ������������0.03��Ԫ�������콻��������ص���ʧ��֧��1.55��Ԫ������Ӫҵ����4.12��Ԫ��ͬ����խ74.84%��Ӫҵ������Ϊ13%�����չ�������ͨ�ɶ�������Ϊ2.12��Ԫ��ͬ����խ86.40%��

��������ʵ�ֵ���ӯ����ʲô�����ȿ����

�����ӳ��ϲ���������У��ٵ�Ӫ�շ�����ʵ�ֵ���ӯ�������ҽ�����һ����ʱ�䡣ʵ�ֿ��ٷ��̣����ҿ�ʲô�أ������ǿ���Ϊ����۳���Ʒ���������ܿ����߳�����������“����”�ĵ�һ��ץ�֡�

������ǰ�����Ҿ��Ѿ��������������ŵ�ӯ������Ϣ��ͨ���ԲƱ����ݵIJ�⣬���ǿ��Եó����ҵĵ���ģ�ͣ�

�����ڲ������ܲ�֧�������Ӱ���£�2021���ϰ��꣬���ҵ���Ӫ�ŵ��ȷ�Ѿ�ʵ����ӯ���������ϰ��꣬ƽ��ÿһ�����ҿ����ŵ�һ���µ����۶�Ϊ11.4��Ԫ���ٳ����Ա���ɱ����۾�̯����Ӫ�����õȣ�����ӯ��ԼΪ5500Ԫ����ȥ���ϰ��꣬����ƽ������ÿ���¿���3.8��Ԫ��

�������ҿ����ܹ��ڶ�ʱ���ڿ���ʵ�ֵ���Ť��Ϊӯ�������ǶԿ��Ƚ������Ǽۡ�����ͨ������Ʒ�ľ��۽��м��㣬���ּ۸���10.7Ԫ��Ϊ14.3Ԫ�����������ɡ�

�����Ǽۣ�������Ʒ��˾ʵ��Ӫ�տ�����������ֱ�ӡ������õ��ֶ�֮һ�������ҵ��������Ʒ�۸����Ǻ�����������豸���۾ɺ�̯���ȹ̶��ɱ������������Ա仯���仯�ʽ�Ϊ��λ���������ϳɱ�����ҵ����ͬ��������

�����Ǽۣ�ʹ�����ҿ���ʵ���˵���ӯ�����������ҿ��Ȱ�ԭ�м۸�������ۣ�ͬ���������������ҵ�����Ȼ���ڿ����С�

����ʵ���ϣ����Ҹ����Ǽۣ��¼۸��û����ܣ�Ӫ�մ��ǣ���˵��������ҵģʽ����ʵ�ԣ���֤���г������Ʒ��������

���������Ҳ�����ٷ粨�У�����������˥���ң������ǣ��������ʱ���Ѫ���ͼ۲����ճ�����α��ҵģʽ��һ������ֹͣ���ͼ۲��٣����ұ������ʽ������߽⡣

����������ҵı��ֺݺݴ�����Щ“ר��”������

��������ʵ�ֵ���ӯ��������Ʒ��Ҭ����

�����ϰ����������Ʒ���Լ����Ƴ���“��Ҭ����”��Ϊ���۱�������ҷ��̵���һ��������

�������������ң���Ʒ�߲����ḻ�������Ʒ�����Dz����̵Ŀ�ȣ�����������������“����”��θ��ʼ��ƫ��С�ڣ����Դ����г���2021�꣬����������ϵ�У��ؿ����û�Ⱥ�壬���ҵIJ�Ʒ����Ҳ���г����������Ͽɡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����