ЁЁЁЁЭЌБШЯТНЕЕФВЛжЛЪЧЗЬЈТЪЃЌЛЙАќРЈЕЅЕъПЭСїЁЃ2018-2020ФъЃЌРЬЭѕЕФЕЅЕъПЭСїЗжБ№ЮЊ294ЮЛЁЂ285ЮЛЁЂ236ЮЛЁЃ

ЁЁЁЁМДЪЙГ§ШЅвпЧщПЭЙлвђЫиЕФгАЯьЃЌвВПЩвдПДГіРЬЭѕздЩэДцдквўгЧ——ЗЬЈТЪЁЂЕЅЕъПЭСїЕШЮЌЖШГЪЯпадЯТНЕЧїЪЦЁЃ2021ФъЩЯАыФъЃЌРЬЭѕЕФЗЬЈТЪЮЊ2.4ДЮ/ЬьЃЌЕЅЕъПЭСїЮЊ221ЮЛЃЌЛЙЮДЛжИДжС2019Фъе§ГЃОгЊЦкЕФгЊвЕЫЎЦНЁЃ

ЁЁЁЁКЫаФжИБъЯТЛЌвВЪЧЕМжТРЬЭѕдіЪеВЛдіРћЕФжївђЃЌФмЗёЮЌГжЮШЖЈЕФгЏРћФмСІЪЕЯжГжајадздЮвЙЉбЊЃЌЪЧЦфдкЯТвЛВНИпЫйЭиЕъЦкБИЪмЙизЂЕФвЛЕуЁЃ

ЁЁЁЁВ№НтРЬЭѕЕФГЩБОНсЙЙЃЌ2020ФъдВФСЯМАКФВФеМБШЮЊ36.9%ЃЌетвтЮЖзХРЬЭѕЕФУЋРћга63.1%ЃЛЖјКЃЕзРЬЭЌЦкЕФдВФСЯМАвзКФЦЗГЩБОеМБШЮЊ42.9%ЃЌ57.1%ЕФУЋРћТЪЕЭгкРЬЭѕЁЃдкдБЙЄГЩБОЩЯЃЌеМБШ28.3%ЕФРЬЭѕвВЕЭгкКЃЕзРЬЕФ33.8%ЁЃ

ЁЁЁЁЕЋРЬЭѕдкУЋРћгыШЫЙЄЩЯЕФгХЪЦЃЌБЛЮявЕзтН№гыелОЩЬЏЯњЫљзЗЦНЁЃеаЙЩЪщЯдЪОЃЌРЬЭѕ2020ФъЕФзтН№МАЯрЙиПЊжЇгыелОЩЬЏЯњЗжБ№ЮЊ4.6%гы14%ЃЌКЃЕзРЬЭЌЦкЕФГЩБОеМБШЗжБ№ЮЊ0.8%гы10.6%ЁЃ

ЁЁЁЁетЪЧКЃЕзРЬЦОНшЪаГЁЗнЖюгыЦЗХЦжЊУћЖШгЕгаЕФЯШЗЂгХЪЦЃЌРЬЭѕФбвддкЖЬЦкФкгыЦфзЗЦНЁЃ

ЭМдДЃКРЬЭѕеаЙЩЪщ

ЁЁЁЁРЬЭѕЕФдВФСЯгХЪЦвВВЂВЛЮШЖЈЁЃРЬЭѕдкеаЙЩЪщжаБэЪОЃЌЦфжэЖЧРДдДгкЕЄТѓЁЂХЃШтРДдДгкАФДѓРћбЧгыУРЙњЃЌЙњМЪВФСЯЪмНјПкеўВпгАЯьЕФВЈЖЏадЛсИќДѓЁЃвджэЖЧЮЊР§ЃЌМлИёДг2017ФъЕФ25.6дЊ/ЙЋНяеЧжС2020ФъЕФ31.3дЊ/ЙЋНяЁЃ

ЁЁЁЁетвВРИпСЫРЬЭѕЕФПЭЕЅМлЁЃ2018ФъжС2021ФъЩЯАыФъЃЌРЬЭѕЕФПЭЕЅМлЗжБ№ЮЊ120.3дЊЁЂ123.7дЊЁЂ128.1дЊЁЂ123.9дЊЃЛЭЌЦкКЃЕзРЬЕФПЭЕЅМлЗжБ№ЮЊ101.1дЊЁЂ105.2дЊЁЂ110.1дЊЁЂ107.3дЊЁЃ

ЁЁЁЁПЩвдПДГіЃЌРЬЭѕУщзМЕФЯћЗбШКБШКЃЕзРЬИќИпЖЫЁЃ

ЁЁЁЁЕЋПЭЕЅМлЕФВЛЖЯХЪЩ§ЛђаэЛсЖдРЬЭѕПкБЎдьГЩгАЯьЁЃвђВЫЦЗеЧМлЖјБЛкИВЁЕФКЃЕзРЬвбЪЧЧАГЕжЎМјЃЌШчКЮЦНКтКУГЩБОгыгЏРћЕФЬьЦНЃЌвВЪЧХзИјРЬЭѕЕФвЛЕРБиД№ЬтЁЃ

ЁЁЁЁБъБјФбзЗ зЗБјНєЫц

ЁЁЁЁЦОНшдСЪНПкЮЖЃЌРЬЭѕЮЊЛ№ЙјШќЕРНВСЫвЛИіГфТњЯыЯѓСІЕФаТЙЪЪТЁЃ

ЁЁЁЁРЬЭѕВЂВЛЫуЛ№ЙјШќЕРЩЯЕФЯШааепЃЌгыДДСЂгк1994ФъЕФКЃЕзРЬЁЂ1998ФъЕФпШВИпШВИЁЂ2001ФъЕФАЭХЋЯрБШЃЌ2010ФъВХШыОжЕФРЬЭѕЯдШЛВЛОпБИЯШЗЂгХЪЦЁЃ

ЁЁЁЁЕЋРЬЭѕЭЈЙ§ЖЈЮЛВювьЛЏЪЕЯжСЫШќЕРЩЯЕФЭфЕРГЌГЕЁЃ

ЁЁЁЁВЛЭЌгкДЈЪНКьЬРДЬМЄЮЖРйЕФТщРБЪєадЃЌвдКњНЗжэЖЧМІЮЊЬРЕзЕФРЬЭѕзпЕФЪЧбјЩњТЗЯпЃЌвВгыЭЌЪЧдСЪНЕФГБЩЧХЃШтЛ№ЙјгаЫљЧјБ№ЁЃГБЩЧХЃШтЛ№ЙјНВОПВЫЦЗЕФЯЪЖШЃЌвдЯЪЧаХЃШтМАЪжДђХЃШтЭшЮЊжївЊТєЕуЁЃ

ЁЁЁЁРЬЭѕЕФ“ЯЪ”ИќЧПЕїжэЖЧМІЬРЕзЕФ“ЯЪ”ЃЌгЊбјЬРЕзЪЧЦфЧјБ№гкЦфЫћРрЛ№ЙјЕФжївЊдЊЫиЃЌЯШКШЬРдйфЬВЫЕФГдЗЈЃЌРрБ№ЩЯЪєгкдСЪНДђБпТЏЃЌдСЪНьвЬР“НЁПЕЁЂгЊбјЁЂбјЩњ”ЕФЬиадвВЪЧРЬЭѕЕФКЫаФТєЕуЁЃ

ЁЁЁЁЕЋвВаэе§вђЮЊЪєгкДЋЭГдСЪНЛ№ЙјЃЌРЬЭѕЕФЕквЛМвЕъУЛгаПЊдкЙуЖЋЃЌБмПЊСЫгыЭЌРрЛ№ЙјЦЗХЦЕФе§УцНЛЗцЃЌбЁдёСЫПкЮЖЧхЕЦЋЬ№ЕФЩЯКЃЃЌПЊЕъАцЭМЯђНЫегыеуНбгЩьЁЃ

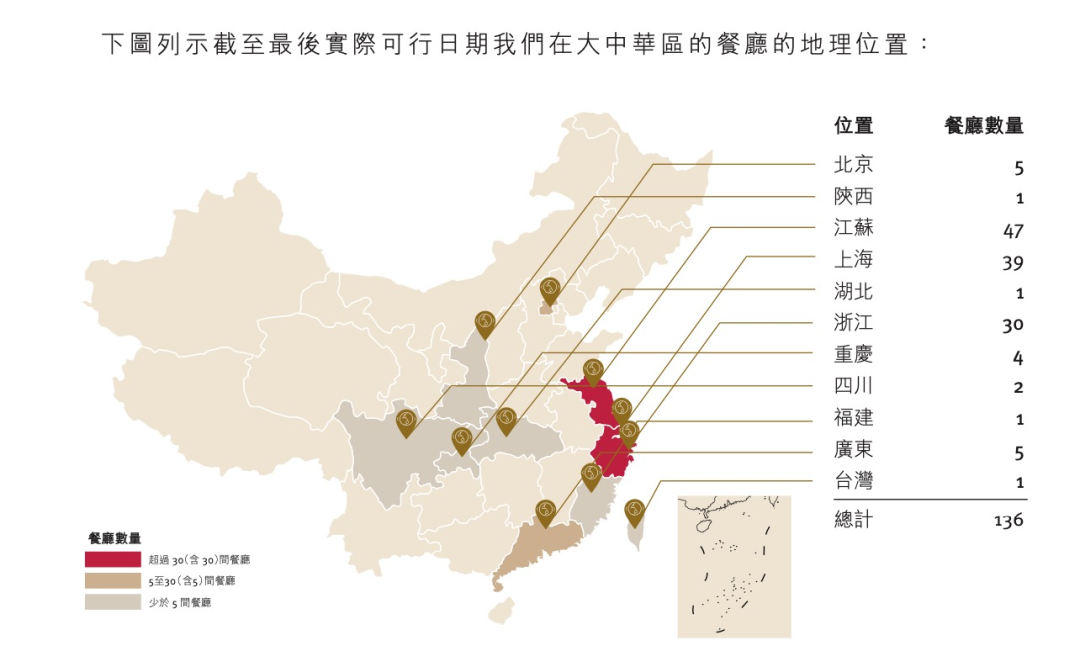

ЁЁЁЁНеуЛІЯћЗбепЖдРЬЭѕЕФЪЪПкадНЯКУЃЌГЄШ§НЧЧјгђвВГЩЮЊРЬЭѕРЉеХЕФДѓБОгЊЁЃРЬЭѕПЊЩшЕФ136МвУХЕъжаЃЌНеуЛІУХЕъЪ§зюЖрЃЌЗжБ№ЮЊ47МвЁЂ30МвЁЂ39МвЃЌеМзмЪ§ЕФ85%ЃЛЙуЖЋУХЕъЪ§Ніга5МвЃЌеМ4%ЁЃ

РЬЭѕУХЕъВМОжЭМ ЭМдДЃКРЬЭѕеаЙЩЪщ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌРЬЭѕдкКьЬРЛ№Йје§зкЕФжиЧьвВЦЬЩшСЫ4МвУХЕъЃЌНіДЮгкЙуЖЋЁЃетЛђаэЪЧРЬЭѕЕФвЛДЮЪдЬНЃЌжэЖЧМІАзЬРдквдКьЬРЮЊжїЕФДЈгхЧјгђОПОЙгаЖрДѓЕФОђН№ПеМфЁЃ

ЁЁЁЁВЛЙ§ЃЌЯћЗбПкЮЖгыЯћЗбЯАадПЩФмУЛгаЯыЯѓжаФЧУДШнвззЊБфЁЃЮоРБВЛЛЖЕФДЈгхЯћЗбепвРШЛЯэЪмРБИаДЬМЄЯТЕФЮЖРйЬхбщЃЌдСЪНбјЩњЛ№ЙјвВаэжЛЪЧЦфжавЛРрЕїЮЖМСЁЃЖјЪГРБВЛНіЪЧДЈгхЕФЯАЙпЃЌКўФЯЁЂКўББЁЂЙѓжнЁЂНЮїЁЂЩНЖЋЕШЕивВЖдРБНЗЧщгаЖРжгЁЃ

ЁЁЁЁетвВЪЧРЬЭѕШЋЙњадРЉеХвЊгІЖдЕФФбЬтЁЃФПЧАРЬЭѕДѓБОгЊИљжВгкНеуЛІЃЌЯђЭтРЉеХБиШЛЛсЪмЯогкПкЮЖжЦдМЁЃдквдДЈЪНЛ№ЙјЮЊжїСїЯћЗбЯАЙпаавЕШќЕРжаЃЌШчКЮШУЦфЫћЕиЧјЕФЙЫПЭЖддСЪНЛ№ЙјЕФЯћЗбВЛжЙгкГЂЯЪЃЌЪЧРЬЭѕзїЮЊдСЪНЛ№ЙјДњБэЦЗХЦвЊЦЦНтЕФФбЬтЁЃ

ЁЁЁЁПЩвдПЯЖЈЕФЪЧЃЌетЪЧвЛИіТўГЄЕФХрг§ЦкЁЃЫфШЛдСЪНПкЮЖГфТњЯыЯѓСІЃЌЕЋЕБЯТЕФЯыЯѓПеМфШдгаБпНчЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌРЯББОЉфЬЙјЁЂГБЩЧХЃШтЛ№ЙјЁЂвЌзгМІЛ№ЙјЁЂгуЭЗЛ№ЙјЁЂУЋЖЧЛ№ЙјЁЂбМбЊЛ№ЙјЕШЯИЗжСьгђвВдкЛЂЪгэёэёЕиЖЂзХетПщДѓЕАИтЃЌЯрМЬХмГіСЫАЫКЯРяКЃМЧЁЂаЁЗЪбђЁЂЬЗбМбЊЁЂАЭХЋЁЂЯЭКЯзЏТБЮЖЁЂХыШЛЫФМОЕШЯИЗжЦЗХЦЁЃ

ЁЁЁЁЦЗРрЯИЗжЁЂПкЮЖЖрдЊГЩЮЊЛ№ЙјаавЕЕФаТЗчЯђБъЁЃЛ№ЙјШќЕРЫфСвЛ№ХыгЭЃЌЕЋМШгаЦЗХЦЭЌжЪЛЏГЬЖШНЯИпЃЌдкМЄСвЕФОКељжаФбУтКѓОЂВЛзуЁЃВЛЖЯгПЯжЕФЦЗХЦе§дкНСЖЏећИіИёОжЃЌЛ№ЙјаавЕвВгњЗЂГЪЯжГіЦЗРрЯИЗжЕФЧїЪЦЁЃЕБЯТИёОжЩаЮДЮШЙЬЃЌаавЕМЏжаЖШвВНЯЕЭЃЌаТНњЦЗХЦгЕгаГфзуЕФВЋЖЗПеМфЁЃ

ЁЁЁЁетЖдгкРЬЭѕЖјбдЃЌМШЪЧВЛПЩЖрЕУЕФЛњгіЃЌвВЪЧГфТњБфЪ§ЕФЬєеНЁЃ

ЁЁЁЁРДдДЃКвкХЗ ЭѕдОЯМ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: Л№Йј