������������Ļ����۽�������ӭ����������ɡ�

����9��1�գ���ʽ�������Ʒ��������۽����ݽ��й��飬��ļ��2��Ԫ���������������С�

����������һ����Ȼ�����Ľ�����

�������������ݽ��й���֮ǰ���������ұ������Ʒ�Ƴ�������ͷ����ʦ�ֱַ����˽���ԪPre-A�����ʺ�A����Ԫ���ʡ�ʱ������ǰ�ƣ�һֱ����Ͷ�����İ�ūë�ǻ������ȥ�����Ƶ�����ʱ��г��Ӵ���Ҳ�п������е���Ϣ������

��������δ�й��������̵���������ǰ��δ�����ʱ��Ĺ����ע���˷�����Խ�����ʻ���ֱ�ӳ�����У�Ҳ������������ӻ������Ⱥ����¹�ľ���̬�ƣ��Լ�������Ҫ�����Ȼ���Ұ�ġ�

�����������������Ǽ�������ζ����ʽ����ɹ����У�����ռ�ݺ��ĵ�λ�Ļ����ֻ��˶���

������λ���� ͻΧ����

�����Ժ���Ϊ���ĵĴ��ɻ��һֱռ���Ż���г��İ�ڽ�ɽ��

��������˹��ɳ����������ʾ��2020�괨ʽ���������Ϊ2841��Ԫ��ռ����г�������4380��Ԫ��65%�������ɻ���ĺ����̣�ƾ��5.8%���г��ݶ��������������һ�ѽ��Ρ�������Ҳ���Ӱ����������е�����ʾ��59.1%���й�������ƫ�ô�������

�������Կ��������ɻ���ƺ����ǻ���������۾�һ���İ�������������һ��λ���ڱ�����ϸ�ֿ�ζ������

�������������У������ڶ��Ŀ�ζ������ʽ����������37.7%�����ߵ�������2020����ʽ�������630��Ԫ��ռ����г��������14%��

���������봨�ɻ���Դ��ڲ�С�IJ�࣬������ڼ�����С������˹ɳ����������ʾ��2016�꣬��ʽ�������Ϊ546��Ԫ��2019��Ϊ739��Ԫ���긴��������Ϊ10.6%��Ԥ��2020-2025�꣬��ʽ����ĸ����������ʽ��ﵽ15.3%�������������ͻ����

��������������ʽ������ܳ���ٮٮ�ߡ�

�������ݸ���˹��ɳ���ı��棬2020���������뼰��������λ��ҵ��ǰ�У�ռ1.7%���г��ݶ����ʽ����г�������һ�����й�����г��������ģ����й�������ʽ�������Ʒ�ơ�

�����й�����ʾ������2020���г��ݶ�ռ��0.3%�������ں��������Ȳ��Ȳ�֮��

�й�����г�������� ͼԴ�������й���

����2018����2021���ϰ��꣬������Ӫҵ����ֱ�Ϊ8.71��Ԫ��10.95��Ԫ��11.25��Ԫ��6.47��Ԫ��������ֱ�Ϊ5905.5��Ԫ��7991.5��Ԫ��6744.1��Ԫ��2145��Ԫ���ݴ˼��㣬����2019���2020���Ӫ�����ٷֱ�Ϊ25.72%��2.40%���������ٷֱ�Ϊ35.32%��-18.50%��

����������2020�걻“��”��һ�ӣ��¹���������������������й������ᵽ�������ڼ�ر��˽�58%���ŵ꣬��������������»���

�������������Ȳ��Ȳ���ͷ��Ʒ�ƣ�Ҳ���ⳡ�����ij���³����˲�ͬ�̶ȵ�ҵ���»���

�����Ժ�����Ϊ����2018����2021���ϰ��꣬�����̵�Ӫ�շֱ�Ϊ169.69��Ԫ��258.89��Ԫ��286.14��Ԫ��200.94��Ԫ��2019���2020���Ӫ�����ٷֱ�Ϊ52.56%��10.53%�������ֱ�Ϊ16.46��Ԫ��23.4��Ԫ��3.09��Ԫ��9650.8��Ԫ���������ٷֱ�Ϊ42.16%��-86.80%��

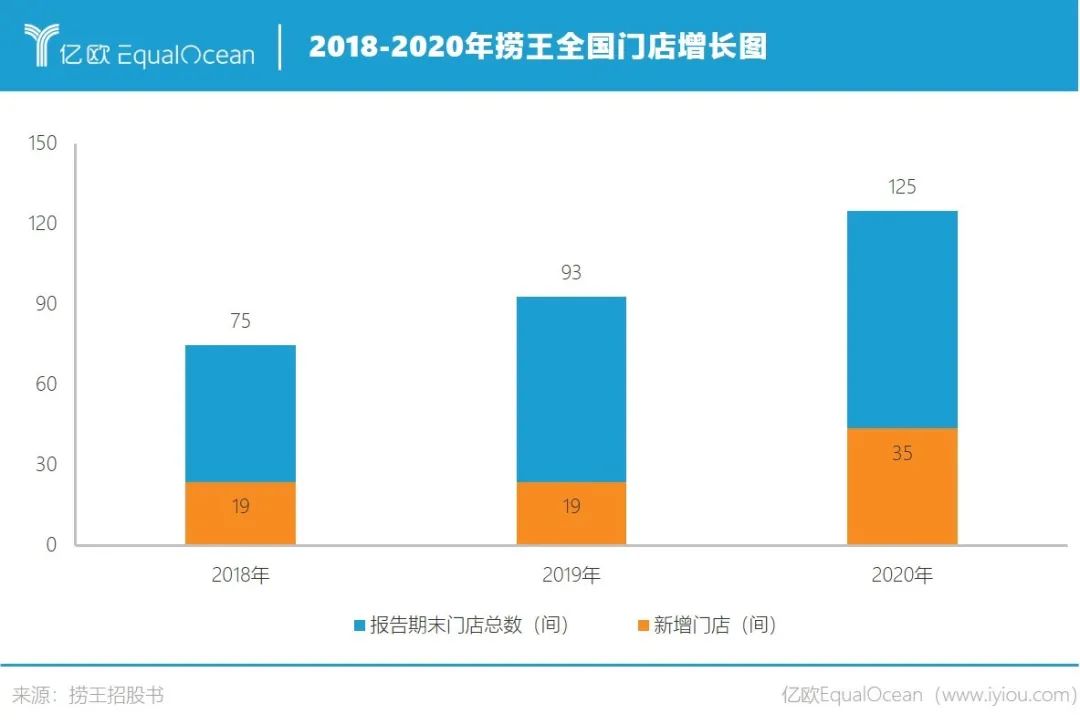

����������2020�꾻�����ֱ�����ֱ��ԭ����2020�꿪��530���µ꣬�ϵ�Ӫ�ջ�δ�ָ����µ꿪ҵ�ɱ�������������·��Ҳ�뺣�������ƣ�2020���¿�35���ŵ꣬�ǽ����꿪������һ�ꡣ

�����������ŵĿ��������������ڳ��ס������ڷ��ա���������ѳɺ캣���������µ���ʱ��ȴҲ�Ǻ���֮��������һ�λ��������ٿ����Ϊ���뾺��Ʒ�����ܵIJ���֮һ��

�����й�����ʾ����������ִ�����ڣ��������й��ڵؿ�����135���ŵꡣ����Ȼ��ͬ������1597�ҵĺ�������1226�ҵ��Ȳ��Ȳ�����һ���������������г��ݶ���ͬ�İ�ū��Ȼ��Ǿ���һ����ģ���ƣ���ū������ʾĿǰ����ȫ��ӵ��76���ŵ꣬��Ϊ�����ŵ�����һ�����ҡ�

���������й��鵱�գ�������ʾ��ļ��2����Ԫ�����ڽ���2�����빤���������µꡣͬʱ����һ�鿪��Ŀ�꣺2022�ꡢ2023�ꡢ2024��ֱ�ƻ�����һ�ߡ������������п���Լ49��75��103���ŵꡣ

����Ҳ����˵��δ��3���������㿪227���µ꣬�������ŵ������������ٷ�һ������Խ��ȥ10��Ŀ���������

��������������

�������ٿ���Ĺ����У��ʽ������DZس��

�����й�����ʾ���������������ŵ�һ�����Ϊ300-700ƽ���ף�װ�ɱ�Լ8000-9000Ԫ/ƽ���ס��Դ˼��㣬ÿ���ŵ�װ�ɱ�������Ҫ240��Ԫ��227���µ�װ�ɱ�������Ҫ5.4��Ԫ��

����ʵ��֧������ֻ��١��������й�����Ԥ�⣬ƽ��һ���ŵ��Ͷ�ʳɱ���300��-350��֮�䣬�ܳɱ���6.8��-7.9��֮�䡣

���������������ֽ������ȴ�����ֹۡ�����2021��6��30�գ��������ֽ���Ϊ8944��Ԫ�����2020��12��31�յ�1.38��Ԫ�ֽ����½�35.01%����������Ϊ��Ҫ�����ŵ������빩Ӧ�̲ɹ���

��������Ԥ������δ����������Ų����£��ֽ������ŵľ����������ȥ��

���������̳������ŵ�����Դ�ڼ����ŵ���ȶ�Ӫ�գ���Ӫ�����١�ͬ��ƽ����������̨�ʵ�ָ����������������

����������2018-2020���ͬ��ƽ�������ֱ�Ϊ14.04��Ԫ��12.75Ԫ��10.49��Ԫ������ͬ�ڵ�ͬ��ƽ��������ֻ��3.71��Ԫ��3.84��Ԫ��3.37��Ԫ��

����2018-2020�꣬�����̵ķ�̨�ʷֱ�Ϊ5.0��/�졢4.8��/�졢3.5��/�죬ͬ�������ķ�̨�ʷֱ�ֻ��3.1��/�졢3.0��/�졢2.5��/�졣

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ���