�������ԣ������̺��Ȳ������ͷ�ڻ���г����ǰ�С�“��������”���ʱ��г��������ʱ������г��ϵ���һ�������̣����Ǻͼ�������Ҳ�ڱ�֯���¸����ü����߷�ӵ����……����г����ʱ����������������ӡ�ӵ��������

��������ƺ�һֱ�Ǹ�“������”��������������ʦ�����ױ������г����ܴ����Դ���ϵĻ���꣬�����Խ��Խ�࣬��һЩ����Ҳ���ѽ������г�������2020����ף��ҹ�����41.9��һ�������ҵ���������ϰ�����ע��Ļ����ҵ���Ǵﵽ��3����……

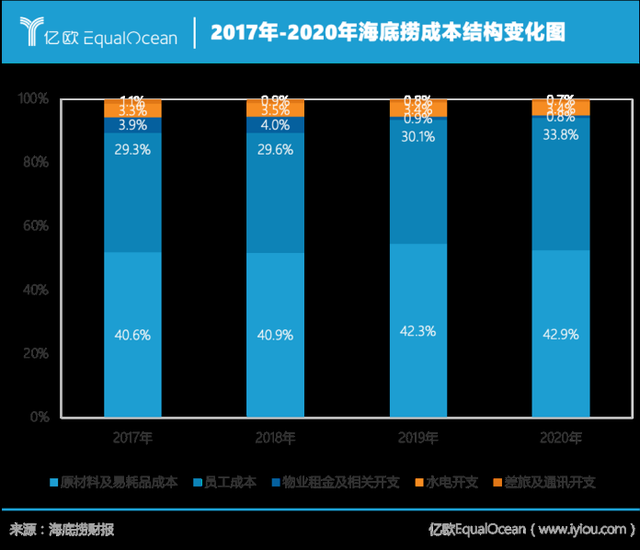

����������Ƭ�г����������෴���ǣ��������еĴ�ͳ�����ͷȴ���ÿ���ԡ�

�����ڹ�ȥ�����ʱ�䣬�����̴�2�µ���߹ɼ�85.77��Ԫ/�ɣ��Ѿ�����30��Ԫ/�����ң�������6�ɶࡣ�Ȳ��Ȳ������¼���Ȳ������������2�·���ߵ�27.117��Ԫ/�ɣ�����ֻʣ“��ͷ”��Ŀǰ�ɼ���7��Ԫ/�����ҡ�����ʱ�������ͷ��ֵ�ϼƱ���������3000�ڸ�Ԫ��

����һ���ǿ��ȵķ��ڣ�һ���DZ���ĵ��䣬“����”��“��˪”������һ������г������ࣿ

����01

�����Ȳ����˻�����“����”

����������“�ǵ�”������ĵ���С����Ȳ����۷�ʱ�ڲ����ŵ�ķ�̨��һ�ȸߴ�7��/�졣��2014�����еĸ߹�ʱ��һ�������Ȳ�������������·��ƽ����̨�ʴ�2014���3.8��/�죬һ·�ߵͣ���2017��ʱ���Ѿ�������3.3��/�졣

�������ͬ�������ǻ���ǰ�ľ��棬�Ȳ�Ҳ��ȡ��һЩ��ʩ��2016��������̨��Ĵ�ʼ�˺ع��������“�Ȳ��Ȳ�Ʒ�������ƻ�”����ۡ����ꡢ�����и߶˻��Ʒ��“����”�������ҵ�����������г����¼ƻ�ʵʩ���Ȳ��Ĺ˿��˾����Ѵ�2017���48.4Ԫ�ǵ�2019���55.8Ԫ��

��������Ͷ�λ���Ȳ�������н��Լ�������������Ԩ��2019�귭���ʵ���2.6��/�졣��ӻ�������ս�ӵ�����������ֶ�����ѹ���أ��Ȳ������������ѹ���

�������Ȳ��Ļ��䣬��“����”�����˻���

�����Ȳ��ڲ��������ҵ����⣬ý������α�����2018�깫˾һ�����ij�Ա½�����ߣ��������̨��ϵ��ְ�ܲ����Լ����ҵ���ŹǸɡ�����ְԱ���ƣ������Ȳ���չ���ع���һ�Ĵ�ҵ���ڵķ�Ȩ��̬����ְҵ�����˷���Խ��Խ�࣬����Խ��Խ�أ�2018��ǰ��ԭ�߹ܶ��黻Ѫ���й�̨����Ա��

����2019�꣬���������Ȳ����е�CFO�����������Ϊ��˾CEO�������Ȳ��µ���·�ϣ�������δ������ڼȵ���Ϊ�˺ÿ��IJ������֣���˾�������ŵ�Խ��Խ�࣬�۸�Խ��Խ�ߣ�����̨��Խ��Խ�͵Ķ���ѭ����

��������֮�е�Ψһ�����Ǵմգ�������γ�ƶ档���ںع����Դմղ������ã����մ�ȴ�������ϵر�����ǿ����������ͷ��2019��Ĵմ����۶�ռ���Ȳ������۶��31%��

�����մ�Ϊ�Ȳ��������µĿ��ܣ����������Ȳ�֮�����½������Լ���һ��ϵͳ��ֻ��ϧ����γֻ��һ��ְҵ�����ˣ��ع��������ϰ塣

�����ڴմջ���ӯ���߱�Եʱ������γ������δ���մս����Ȳ��ж����������С��ۿ��մ�������ͷǿ�����ع�����ʼǯ�ƴմյķ�չ�����մյ�һϵ�к��Ĺ�����Ա�����ܲ����ഫ����˵�����һЩ����ְ��

������ʱ“�籩”һֱ��ˮ��֮�£�ֱ��2021�꿪ʼ����ˮ�档

�������CEO������������ɼ۷���������143��ɣ�����2640���Ԫ��3��15�գ�����ʱ�������Ȳ���3��16�գ�Ħ��˹̹��Ҳ���ʽ����……��һ�����˲������ɣ��Ȳ��Ƿ�����ش��������Ϣ����Ȼ��3��17������γ���������������ݽ�����Ϣһ�����Ȳ��Ĺɼ۴���˽�20%��

����4�£������ٶȼ������еĹɷݡ�5��20�գ��������ڸ����ϵ�֪���Լ������»����������ְ���Ȳ�������֮��“˺������Ƥ”��

�����Ȳ�ҧ������û�����ҵ����������ְ�����Ϲɶ����档�����������ҵ��δ��Ԥ�ڣ�����Ŀǰ���»��Ա���˾���������ϵ�����г���ӢΪ�ع���֮�ޣ�����γϵ����Ӣ��ֶ�ӣ����׳��ع������ò��ײ�Ĺ������ף�Ϊ˽���������棬����ȷҪ���Ȳ��Բ����á�

����7��28�գ��Ȳ����»�ʹ��“��Ȼ����”�����۽�����������CEO��ְ���ģ����Դ�ʼ�˺ع����ٶȳ�ɽ�����ƶ棬������˫������ս��ʱ��һ���䡣

�����ⳡ����ս��û��Ӯ�ҡ����˿�������Ϊ�˺ÿ��IJ������֣�����Ȳ��˵�������Ա����������Ա������ֵ�������˿��ߺع���һ����еظ�߶˻��������ز���Ȩ�ȵȣ����չ��ܵ��˺�������“�Ȳ�”������Ʒ�ơ�

����02

�������������£���������“�Ҳ���ϣ��”

�������������ģ���ֻ���Ȳ�����ý���ʵ�“�������Ƿ��ά��ҵ����������”��6��15�գ������̶��³����´�ɶ���ʱ��ʾ��“����������ˣ��ұ��˷dz����С�����Ϊ���������Ĺɶ������Dz�����ϣ���ġ�”

����������Щ����Ϊ�����̲����óԣ�����Ҳ�����˻�Ӧ��“��������б�������û�б���”��������“�������”����ȫ�������������ѶԺ����̰�������ͷ“��ȡ��˽”�ķ��У��ٵ��ò��óԵ����ۣ������߶Ժ�����“����ƣ��”�����Dz�������ʵ��

����������ƣ�����ģ�����“��������”�Ĺɼۣ���2���Ժ����̵Ĺɼ۾�һ·���£�������ʱ����ȥ��6�ɶࡣ7��25�����������̷���2021������ҵ��Ԥ�棬Ԥ���ϰ���ʵ������Լ200��Ԫ����ȥ��ͬ������Լ104%�����ȥ�꾻�����9.65��Ԫ��ʵ��ӯ��0.8��-1��Ԫ����ȻŤ��Ϊӯ��������ҵ������û�дﵽԤ�ڣ������̹ɼۻ���Ӧ���µ����Դˣ������̻�Ӧ�ƣ�“��˾�ڲ���������Ӫ��ҪŬ���������ơ�”

���������̹ɼ��۷�ʱ����ֵ���ߴ�4500���ڸ�Ԫ������Ϊ“���é”�����䱻������ֵ��̳������IJ����⣬������ͬһ��ԭ��——���š���������ʾ������������IJ���Ʒ�ƣ��������ջسɱ����ٶ������ġ��䵥��ÿ���Լ�ܹ�����400�����ҵľ�����Ͷ��һ���꣬������һ����ܹ��ջ����гɱ���“����Խ��ǮԽ��”���ʱ��г�����“Ԥ�ڿ�����”���˺�������۹�ֵ����������Ҫ֧����Ӧ����ֵ�����Ҫ��ͨԱ���Ľ���ͨ����Ҳ��Ҫ�������ꡣ

�������ۿ�����Ȧ�أ���Ϊ�����̵IJ���֮ѡ��2019�꺣���̹���768�ҵ꣬��2020��һ�꣬�����̾��¿���530�ҵꡣ�ŵ�Խ��Խ�࣬�����̵ķ�̨��ȴӭ�������Ȳ�ͬ�����½����ˣ��ܶ��ŵ������ſ����ŵij��Ӳ����ˡ�

����Ϊ������ҵ����֮���鵼�µijɱ�������Ӱ�죬2020��4�º����̿�ʼ�Ǽۡ��������߷���һ����ը������28Ԫ����44Ԫ�������۵�“����ʷ�”�£������̺ܿ���Ǹ����ʾ�ָ�ԭ�ۡ�����3�£������̽�С���е�ţ������ֲ�ﵰ��“ζ����”�����“������ţ��������”�����ٴ������������С�

���������̶�������“�ٿ�����”������Ա��ȴ�ܴ�Ա������н��Ϊ4000-6000Ԫ����������þ������������ͨ�곤��н3��-5�곤��Ѳ�������н100��-300�������ڼ䣬�����̻��ϵ���Ա�����ʣ�ÿ������200-1600Ԫ���ȣ��Ի������ֶ�ȱ��״���ȶ����ġ�

��������5�£��������ٶ��ó�1.59�ڹɷݣ����������㡢����ͳ����������ּ��峤����������������ҵ�����Ǹɡ��������ʵ�1500���ˣ��Դ̼�Ա������������Ա���ĺ����ú������а��������ĵ�������ҲΪ�������˾��ø�����

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ���