��������ǿ����������������Ӫ�����̲�Ʒ���ǿ�ʼ�����ڹ�������ľ������ڲ�Ʒ������

����ȥ�����죬���ǻ���Ϊ“��һ��”�̲�����ͷ������������̲��г���Ȼ����������

����һ��������Ϣ��ϲ�����5����Ԫ���ʣ���ֱֵ600�ڣ�����һ�ߣ��հε�“�̲��һ��”����ѩ�����е�·����̹;����ֹĿǰ������ֵԼ265�ڸ�Ԫ��

������Ȼ����IPO���֮ǰ��ϲ����Ҫ�ܵĸ��죬���ܳ�����“ǰ��δ��”�Ĺ�ֵ������ѩ��Ҳ��Ҫ�ҵ��Լ��µ��������ߡ�

������ѩ���е��й�����Ϊǰ��֮�����ҿ����̲���ҵ��Щ�����ࣺ�̾�߶���Ȧ�����г��������˾���30Ԫһ����������ʽ�����ǣ�����Ǯ���ŵ�������ά�ָ߶�����ҪͶ��ijɱ�֮�䣬������ҵ�ӯ����ƽ��㣬����û������·����

�������ǣ����������̲��ǵľ������뵽��һ��������ѩ��ʼ��PRO�������������������Ʒ���࣬�̲�֮�������˲�������ɣ�ı����ߵ���ƺЧ��ϲ��Ҳ������ˮ��չ�����������ܣ�������ɫ�ĵ�Ա��һ�����̲�һ�ߺ���“�ڼҹ�ֹ���è”�Ŀںţ����������һ����ҡ�̲�������5���ӱ�����......

������Щ��ֱӪģʽΪ���ĵ��̲�Ʒ���ǣ�δ�����վֻ���������ȸ���ë����������̽����

����01

�����̲��ǵ���������

�������ʡ����С�Ӫ����Ȧ���ʱ��г������쳹����ʽ�����Ĺ��¡�

�����̲�����������������������̸���ߵ���+���ż�+��ë����������Ʒ�������DZȲ���������ȵ��Ҹ�����Ҳ���������ո�һ�������˱��������ҵ�ĸ���ԭ����ѩ���й��飬�ҿ����̲��������һ�棬��ԭ����+����+�����и���ijɱ�֧����ѹ������������

�������ſ���ì�ܵ����⣬��ʵ������һ�ֹ۵㣺�̲���Ʒ��ӯ����һ���֣�ȴ����ӯ�����վ֡�

���������̲����ҵģʽ�������ӣ��Ե��ۻ��ֵ��г���λ���˷ּ�����25Ԫ�Ŀ͵��۳��˷�ˮ�롣

�����˾�����25Ԫ���µ��̲�Ʒ�ƣ���һƬӵ����������������coco��һ��㡢����Ϊ������Ʒ���ǣ����е���10Ԫ���µ���ѩ���ǡ����Ǵ���Լ���ģʽΪ��������Щ�̲�Ʒ�������������ģ���һ�ֶԽӵļ�����Ϊ�俪��������һ�ֽ���Ӧ���γ�Ʒ�Ƹ��Ի��ҿɿ��ٸ��Ƶ�ģ�ͣ�ӯ���Ĺؼ������˶��˷������ŵ�ķ���������ܸˡ�

������ѩ��������������µ���ң����뵽���³����ܼ��Ŀ����������Խ���ԭ�Ϲ�Ӧ���أ�����ֻ�ֵ�Ч�����ӵ����������4Ԫ1��������ˮ���ͳ�����20%��Ӫ�գ�Ҳ��˳����ŵ������������õ��������ʵ�����Ʒ�ơ�

�������˾����۸���25Ԫ���̲�Ʒ�ƣ�̽����Ǹ߶�Ʒ���г���Ҳ����һ���ߵij��У������ģ�㲻�ϴ�ȴ��������ʱ�������ǿ�������������Ǵ��г���ģ����Ʒ�ƶ�λ����ѩ��ϲ�趼�ǿ����������Ტ�۵�����Ʒ�ƣ�������ѩ�й������ݣ��˾�����������27Ԫ��

����ֱӪģʽ����Ϊϲ�衢��ѩ������Ʒ�Ƶı����Բ�ͬ���������˹����ƻ����ֱӪ��ϵ��ά���˸߶����е��Ե�Ʒ�Ƽ�ֵ���ؼ����γ���Ʒ����۵Ŀռ䣬ϲ����ѩҲ��ͬ����˼·�����з���Ʒ�ϵ����ƣ���ͨ��ֱӪ�ŵ������ֲ�Ʒ����Ʒ�������Ӷ��γɹ�ģЧӦ��

����������Ĺؼ����ڣ���������������˹�������ֻ���ƻ������������Ʒ����Щ��ˮ���ϳ�������Ʒ���Բ����㹻ǿ�Ĺ�ģЧӦ����ϲ����ѩ���������Щ����ˮ��+���Ʋ����Ʒ�������ͬ���Ĺ�ģЧӦ��

����02

���������̲��治Ǯ

�������Ƿģ�ϲ�����ѩ֮������ӱ������������Ϊ������ˮ�������Ʋ�����϶��ɵ��²�������������ˮ���IJ�ժ���䣬���˹����ǣ��������ʲ�Ҷ�ij��ݣ�ÿһ�����벻���˹��IJ�������Ա���ģ��̯���ijɱ�Ͷ�롣

�������еͶ��̲�Ʒ���Ƕ��ڲ����Ƴ���ݮ�����ѡ����ϵ��ʹ���ʱ������ԭ�Ϻ�Ʒ�ʵı�֤����ϲ����ѩ�ǵ�“��������֮��”����������ˮ��“�ھ�ս”���Ǻܺõ�ӡ֤���̡���Ƥ��С��ˮ����ͨ��ϲ����ѩ������ȫ��������Щˮ��ԭ�����������ޣ��ҷ���ȫ����Ҫ�ܸߵijɱ�Ͷ�룬ϲ����ѩ�ļ۸�λ�ܹ��е�������ЩС��ˮ���������г��Ķ��ۣ�Ҳ����Ҫ����Щ“ͷ��”ˮ������������Ʒ������ǰ�С�

������Ȼ���̲�����������߲�����ˮ����Ӧ���ijɱ��ܻᱻ������������Ҫע����ǣ���С��ˮ����ɴ��ڣ�������ζ��ϲ����ѩ�ή�ۣ�ֻ�ǻ��и������߽���ٵ������ĵ��̣�ϲ����ѩ�ǻ���Ҫ����ȥ�ھ��µ�Ʒ�ࡣ

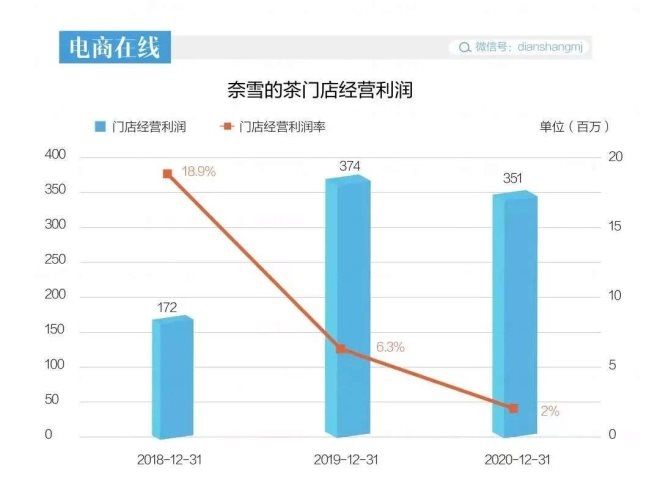

��������ѩ�й�������������ǰ��λ���Dz��ϳɱ���Ա���ɱ�������ռ���ܺ�Ϊ67%������ѩ�IJ�ɱ���ͷ����Ӧ����������ֱӪƷ�������ٵĺ������⣬�����Ǽ۸������20Ԫ���ң�ȴһֱ���ֱӪ�IJ�����ɫ��Ҫ���������⡣

������Ȼ�̾��ڸ���߶���Ȧ�����ӳɱ����������������Ϊ�ķ���ɱ�ȴ�����أ����ⱳ��Ĺؼ���������Ʒ�ƴ����������������Ʒ�Ƶ���ν�������ƣ�ȴ�����ܴ�����ģЧӦ����һ����Ȧ�Լ������ڵ�Ʒ�Ƶ긲��Խ�ܼ������������Ӫ�������Ӧ�½���

�������չ鿼���ǵ���ƺЧ���⡣����֤ȯ��ϯ����ʦ��ޱ���ڽ��ܲɷ�ʱ���˸����㣺“һ�߳�����õ���Ȧ������˵�������óǣ��Ϻ�����������Ȧ�ĸ�һ¥������¥���50/ƽ����ô�������£��ŵ�һƽһ��Ҫ����1.8w����𣬲���Ҫ�����ѹ��20%�����ߣ���Ϊ����20%����Ǯ�ˣ��Ǿ͵�����10���ƺЧ��”

�������ڶ���֤ȯ��һ���о������в��㣬ͬ���ı���ƺЧ��ϲ����10-15�����ֲ���15-18����ѩ������5-6.7����ѩ��Ϊ4-5��Ŀǰ��������ѩΪ�����ƺЧ�Ѿ�����Pro��ģʽ����ϲ���Go����������������������ö�֪��

��������˵�����̲�ɾ͵���ʽ���������ǣ�����һ�������̲����ҵ�ӯ���Ľⷨ���ʱ��������������������ɱ�Ĺؼ����ʽ���ͣ�����ʱ�������Ҳ�����ȵġ�

����03

��������������վ֣�

�������Կ϶����ǣ����������Ѿ����������̲�Ʒ�Ƶľ��������ˡ�һ�������ŵ��г��Ѿ����ڱ��ͣ���һ���������������������������������ϡ�

����������̲��������ӽǿ����̲���Ϊ�ŵ�������һ��LBS����ҵ����˵�λ���ܶ��Ƿdz���Ҫ�ģ�������ǰ���Ƴ��Ĺ۵㣬ϲ����ѩ�ǵ��ŵ������ǰ�˫�н����������������������Ŀ�ꡣ��ˣ�Ҳ�ܿ������϶���ռ����������10-20�������ļ���Ʒ���ǡ�

����һλϲ���ڲ���Ա�ԡ��������ߡ�¶������ϲ���Ŀ�겢���ڿ���������Ҳ�����Ʒ��������Ӫ�������������ڼ���ʡ�ἶ�ij��л����е��⣬����ľ������ڲ�Ʒ������

�����ӡ��������ߡ��Ĺ۲�������ϲ��Բ�Ʒ�������з������˳������µ��̲�Ʒ�࣬���а�װ��Ʒ������ϲ���֭�衣���ڴ�֮ǰ�������˽��ϲ�����µİ�װ���Ʒ��ϲСƿƿװˮ��������õ�Ʒ�ࡣ

�������̲�֮���������������Ǽ���ͷ��Ʒ�ƹ�ͬ���������顣���������ߡ�֮ǰ���߷���ѩ�IJ�Pro��ʱ���֣����������۵�λ�ã��������˱��������İ�װ��Ʒ�������������ɡ����̿�ȣ����֮ǰ����ŷ����·�ߣ���Щ��װ��Ʒ��Ȼ��������������ƺЧ��

����һ����ֱ�ӵ�ԭ��װ��Ʒ�и��ߵ�ë���ʿռ䡣���ü���Ʒ�ƶ������IJ��Ϊ�������������ߡ������������֣�����Ʒ�ƴ�ඨ����1�У�7��*3g��48Ԫ���൱��2.2/g���������������ɢװ��Ҷ�ļ۸��������Ѿ����뵽ǧԪ1��IJ�Ҷ���Σ����������Ʒ����ۿռ��Զ�����

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: �̲�