|

ЁЁЁЁ2

ЁЁЁЁМДвћВшЃКЪаГЁжаЕФКЎЫЊЃП

ЁЁЁЁМДвћВшЪаГЁВЛЪЧвЛИіКмШнвзНјШыЕФСьгђЃЌетвЛЕуДгХЉЗђЩНШЊдкМДвћВшСьгђЕФЧњелОРњОЭФмПДГіЁЃ2006ФъЃЌ“ХЉЗђВш”дкКЋЙњШЫЦјУїаЧРюгЂАЎЕФМгГжЯТЃЌвРШЛЭЦЙуРЇФбЃЌзюКѓжЛКУЭЃВњЃЛ2011ФъЕФЖЋЗНЪївЖБЛЭјгбЗтЮЊзюФбКШЕФВшЃЛ2016ФъЮЪЪРЕФВшπЫуЪЧИіР§ЭтЃЌШчНёЫќЪЧНќЮхФъГхНјМДвћВшЯњЪлЧАЪЎУћЕФЮЈвЛаТЦЗХЦЁЃ

ЁЁЁЁМДвћВшВЛжЙПЊОжРЇФбЃЌгыИпдіГЄЕФВшвћЪаГЁБГЕРЖјГлЕФЪЧМДвћВшНќЮхФъРДИДКЯдіГЄМИКѕЮЊ0ЁЃ2020ФъЪмвпЧщгАЯьЩѕжСГіЯжИКдіГЄЃЌдЄМЦЮДРД5Фъж№ВНЛжИДЕНвпЧщЧАЫЎЦНЃЌдМ1200вкдЊЁЃ

ЁЁЁЁздЩЯЪРМЭОХЪЎФъДњФЉЃЌдквћСЯОоЭЗЭѕРЯМЊЁЂМгЖрБІЁЂЭГвЛЁЂПЕЪІИЕЕФжїЕМЯТЃЌдйМгЩЯЭоЙўЙўЁЂНёТѓРЩЕШжюЖрЦЗХЦЕФЭЦВЈжњРНЃЌМДвћВшЪаГЁвЛЖШЗЧГЃаЫЭњЁЃЕЎЩњжЎГѕЕФМДвћВшжаЭљЭљЬэМгСЫДѓСПЕФЬЧЁЂЩЋЫиЕШЬэМгМСЃЌетжжВшЪЧМДвћВшЕФ1.0АцБОЁЃЫцзХЪаГЁЖдПкЮЖЕФЦЃБЙКЭЖдНЁПЕЕФашЧѓЃЌКЌЬЧВшвћСЯЕФЪаГЁШШЖШж№НЅНЕЕЭЁЃ

ЁЁЁЁ2014ФъЃЌВшвћСЯЪаГЁЕФЗЂеЙЬиеїДгЙ§ШЅЕФ“СПМлЦыЩ§”Яђ“МлжЕОКељ”зЊБфЃЌаТХЩЙћЮЖВшгыЙћжВшШУВшЕФЮЖЕРЗсИЛЦ№РДЃЌМДвћВшНјШы2.0ЪБДњЁЃжаЙњВшвћСЯЪаГЁвЛЗНУцЭЈЙ§еМЮЛ4-5дЊЕФМлИёДјЃЌвдИќКУЕФРћШѓПеМфжиаТМЄЛюЧўЕРЃЛЭЌЪБЭЛГіВњЦЗБОЩэЕФДДаТСІгыЪБЩаадЃЌМЄЗЂ95КѓЁЂ00КѓаТвЛДњЯћЗбепЕФЯћЗбвтдИЃЌ“ТєУШ”ЕФаЁмјЭЌбЇгыВшπЕФсШЦ№гЁжЄСЫетвЛТпМЁЃ

ЁЁЁЁдкВшвћБШНЯГЩЪьЕФШеБОЃЌЮоЬЧВшЕФБШР§ДяЕН70%ЁЃЕЋжаЙњЕФЮоЬЧВшЪаГЁВЂВЛРжЙлЃЌДг1997ФъШеБОШ§ЕУРћЮкСњВшНјШыжаЙњПЊЪМЫуЃЌЮоЬЧВшвћвЛжБУЛгаЯЦЦ№ЬЋДѓВЈРНЁЃ2004ФъЭГвЛВшРяЭѕНјШыДѓТНЃЌ2010ФъПЩПкПЩРжКЭШИГВЭЦГідвЖВшЃЌ2012ФъПЕЪІИЕЭЦГіБОЮЖВшзЏЃЌ2013ФъЭГвЛЭЦГімјмјЪЧВшЃЌЕЋзюКѓЖМвдЯТЯпИцжеЁЃ2011ФъЭЦГіЕФЖЋЗНЪївЖЪЧЮоЬЧВшЪаГЁЮЊЪ§ВЛЖрЕФавДцепЁЃ

ЁЁЁЁНќФъРДдјОБЛЪаГЁГАЗэЕФЖЋЗНЪївЖЪаГЁШШЖШПЊЪМЛиГБЃЌЯњЪлЪ§ОнПЩЯВЃЌ2021ФъЦфЛЙЭЦГіСЫЧрИЬЦеЖ§КЭаўУзВшСНПюаТПкЮЖЁЃЫцзХЪаГЁШШЖШЬсЩ§ЃЌИїДѓЦѓвЕЯрМЬМгТыЃЌЮоЬЧВшвћОКељж№НЅНјШыЩюЫЎЧјЁЃ2018ФъЃЌПЩПкПЩРжЁЂЮЌЫћФЬЁЂдЊЦјЩСжвВЖМЭЦГіСЫЮоЬЧВшвћЁЃВЛКЌДњЬЧЕФДПЮоЬЧВшЃЌЮДРДЛЙгаКмДѓЕФдіГЄПеМфЁЃ

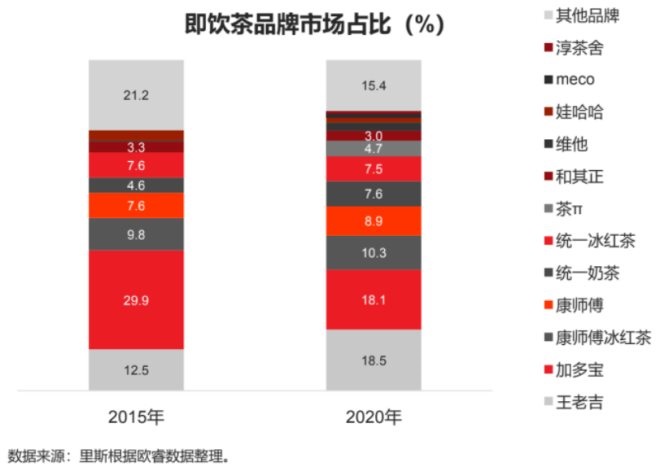

ЁЁЁЁећЬхРДПДЃЌМДвћВшетЬѕШќЕРЩЯЯывЊЭЛЮЇвВВЛШнвзЁЃ2020ФъTOP10ЕФЦЗХЦеМОн82.6%ЕФЪаГЁЗнЖюЃЌЦЗХЦИєОјЯрЖдЮШЖЈЃЌВЂЧвЪаГЁЗнЖюШддкЯђЭЗВПЦЗХЦЛКТ§МЏжаЁЃМДвћВшЪаГЁЯћЗбГЁОАЖрдЊЃЌвЊШЁЕУГЩЙІВЛЕЋЪЧЖдВњЦЗЕФПМбщЃЌвВЪЧЖдЦѓвЕЙЉгІСДЙмРэФмСІЕФПМбщЃЌЦЗХЦвВашвЊНјвЛВНеМСьЯћЗбепаФжЧЁЃ

ЁЁЁЁ3

ЁЁЁЁЯжЕїВшЃКЯТвЛИіаЧАЭПЫЃП

ЁЁЁЁДг90ФъДњНжЭЗФЬВшЕъгУФЬОЋКЭФЬЗлЕїХфЕФФЬВшЃЌЕНвЛЕуЕуЁЂПьРжФћУЪгУеце§ЕФВшвЖМгФЬЗлзіФЬВшЃЌдйЕНЯВВшЮЊДњБэЕФаТЪНФЬВшгУЯЪФЬЁЂЯЪЙћРДзіФЬВшЃЌФЬВшПкЮЖж№ВНЩ§МЖЭъГЩЁЃДгЯћЗбФъСфЁЂвћгУГЁОАЁЂЦЋвћЗНЪНЁЂвћгУЦЕДЮЁЂЩшМЦЗчИёЯжЕїВшвћЖМЮЇШЦзХФъЧсШЫаЫШЄРДзіЃЌЫќУЧНЋЖдЪжЫјЖЈЮЊаЧАЭПЫЃЌгкЪЧгаСЫвЛИіеёЗмШЫаФЕФЮДРДАцЭМЁЃ ЙВ3вГ ЩЯвЛвГ [1] [2] [3] ЯТвЛвГ ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: Вшвћ |