|

二、不同的低线市场策略

过去几年,门店网络拓展是两家公司整体收入增长的主要驱动力。

2018-2019年,“呷哺呷哺”餐厅数量从886家增长至1022家,同比增长15.3%;湊湊餐厅数量从48家增长至102家,同比增长113%。同期,海底捞中国大陆餐厅数量从430家增长至716家,同比增长66.5%。

疫情期间,呷哺呷哺明显放缓了扩张步伐。

截至2020年末,“呷哺呷哺”餐厅数量增长至1061家,同比增长3.8%;湊湊餐厅数量从102家增长至140家,同比增长37.3%。

海底捞却并未因疫情而放缓对门店网络的布局速度。

截至2020年末,海底捞中国大陆餐厅数量增长至1205家,同比增长67.8%,该增速甚至略高于疫情发生前的2019年。

另外,海底捞的布局策略更为激进,同时敢于积极地去开拓低线城市市场。

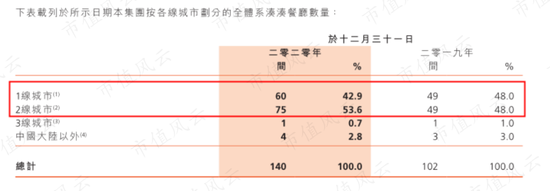

截至2020年末,湊湊的中国大陆餐厅中,仅有1家位于三线城市及以下市场,99.3%的餐厅集中于一、二线城市。

湊湊目前是几乎放弃了三线城市及以下市场。

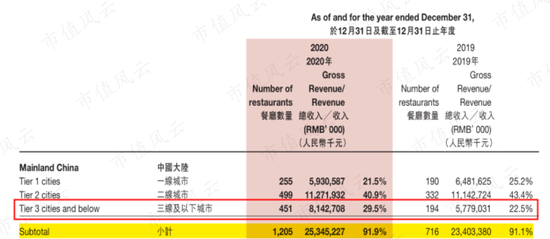

疫情期间,海底捞在低线城市市场迅速扩张。截至2020年末,海底捞接近30%数量的餐厅位于三线及以下城市。

2020年,海底捞在一线城市、二线城市、三线及以下城市的餐厅数量增速分别为34.2%、50.3%和132.5%。

在湊湊未触及的低线城市市场,海底捞的表现又如何呢?

2019年,海底捞一线城市、二线城市、三线及以下城市的同店平均日销售额分别为13.7万元、12.8万元和11.3万元,整体平均为12.8万元。三线及以下城市的同店平均日销售额较低。

不过,海底捞在各个市场的翻台率,却保持着相近的水平。2019年,一线城市、二线城市、三线及以下城市的翻台率分别为4.9次、5.1次和4.9次。

2020年,海底捞一线城市、二线城市、三线及以下城市的同店平均日销售额分别同比下跌23.3%、16.9%和10.3%。由于一、二线城市的同店平均日销售额下滑幅度更大,海底捞各个市场同店平均日销售额之间的差距明显缩小。

有趣的是,2020年,虽然海底捞在各个市场的翻台率都出现下滑,但三线及以下城市的翻台率,首次居于各市场之首。

2020年,海底捞一线城市、二线城市、三线及以下城市的翻台率分别为3.7次、4.1次和4.3次。

可见,在疫情期间,一、二线城市受到的需求打击更为严重。

结语

总的来说,无论是呷哺呷哺、还是海底捞,都在疫情期间遭受重创,但呷哺呷哺的业绩表现更为不佳,尤其是旗下中高端品牌湊湊。

公开资料显示,呷哺呷哺前任CEO赵怡自2012年起加入公司,于2017年推出湊湊。

即使在疫情发生前,湊湊的翻台率也远低于海底捞,因此品牌表现不力显然不能全归咎于疫情,管理层确实难辞其咎。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

来源:市值风云作者|扶苏 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 呷哺呷哺 |