|

ҰҰҰҰІ»ҢцКЗГЫС©±щіЗӘ¬№ЕЬшҰұМрАІАІµИЗ§µкІиТыЖ·ЕЖТІ»эә«Ңш»чПВіБКРіҰҰӘДЪІОңэФшФЪТ»ёцёӘҢЁµДПШіЗЙМТµҢЦүөµҢ30¶аёцІиТыЖ·ЕЖУүИлШЛЙ±ҰӘ№ЕЬшҰұГЫС©±щіЗµДГЕµкИЛі±Уү¶ҮӘ¬¶шүҒФЪёф±ЪӘ¬»тІ»Ф¶ө¦µД·ЗЖ·ЕЖ»ҮФЛУҒµДІиТыµкӘ¬№ЛүНИөБИБИОЮәёҰӘ

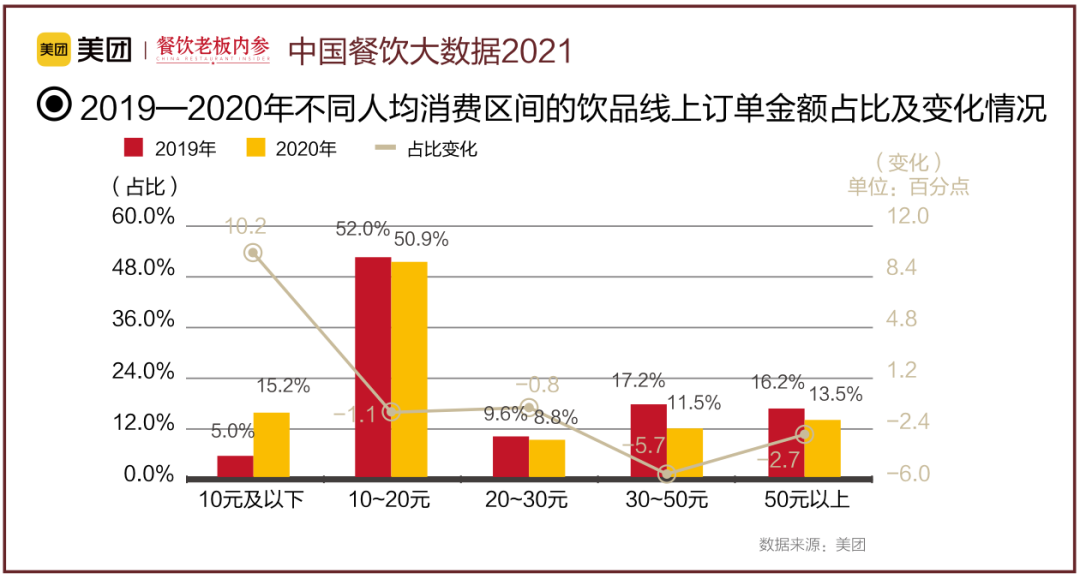

ҰҰҰҰХэКЗТтОҒГЕµкКэБүЦЪ¶аµДІиТыЖ·ЕЖПВіБӘ¬НЖ¶ҮБЛХыёцІиТыЖ·АаИЛңщПы·С¶оµДПВҢµҰӘІиТыИьµАµДИЛңщПы·СҢр¶оөУ18ФҒПВҢµµҢ16.2ФҒҰӘПВіБКРіҰФҢАөФҢµНµДәЫёсӘ¬ФҢАөФҢ±ҰµДАыИуӘ¬Ц»ДЬТАНР№©У¦БөПтң«Пё»Ү№ЬАн»сµГР§ТжҰӘ¶ФУЪТ»°гЖуТµАөЛµӘ¬КµПЦДС¶ИЖДөуӘ¬ТтөЛРҰЖ·ЕЖµДЙъөжүХәдёьКЗ±»С№ЛхҰӘ

ҰҰҰҰФЪёЯ¶ЛКРіҰӘ¬ңғХщТСң±ИҢП±ӨғНҰӘёщңЭКэңЭӘ¬2020Дк20ФҒТФЙПµДТыЖ·µкХә±ИңщКЗФц¶аӘ¬¶ш¶©µӨҢр¶оХә±ИИө¶әіКПЦПВҢµЗчКЖӘ¬УИЖдКЗ30-50ФҒЗшәдµДХә±ИПВҢµБЛ5.7%ҰӘЛµГчµкФҢүҒФҢ¶аӘ¬µ«КХИлИөГ»УРЛжЦ®ФцёЯҰӘ

ҰҰҰҰіЙ±ңёЯКЗДСУҮАыµДТ»ёцЦШµгӘ¬Т»ПЯіЗКРµД·үЧвҰұИЛБ¦іЙ±ңӘ¬¶әКЗЖдЛыіЗКРДСТФ±ИДвµДҰӘµ«КЗӘ¬ёЯ¶ЛЖ·ЕЖУЦ±ШРлХәБмТ»ПЯКРіҰӘ¬ЙхЦБОҒУғППы·СХЯёь¶аРВЧ·ЗуӘ¬ИзЙзҢ»іҰң°µИӘ¬ЖдПаУ¦µДіЙ±ңН¶ИлТІФЪмЙэӘ¬БфёшХвР©Ж·ЕЖµДУҮАыүХәдёьКЗУРПЮҰӘЗ°ГжОТГЗТІМбµҢӘ¬ДОС©ФЪ2020ДкӘ¬ң»АыИу448.4НтФҒӘ¬ХыМеАыИуҢцОҒ0.2%ҰӘ

ҰҰҰҰІиТыКРіҰіКПЦБҢә«·Ц»ҮӘ¬ДМІиЖ·ЕЖЦ®әдµДДЪңнӘ¬·вЙ±БЛРВЖ·ЕЖіЙі¤үХәдҰӘИ±ЙЩЖ·ЕЖБ¦µДІиТыµкӘ¬ТФғуµДИХЧУ»бФҢАөФҢДС№эҰӘ

ҰҰҰҰ04

ҰҰҰҰІ»Ч¬З®µДДМІиµкғОИӨғОөУӘү

ҰҰҰҰДМІиЖ·ЕЖЛдИ»ЖөЙ±Паµ±ә¤БТӘ¬µ«ДүЗ°АөүөӘ¬»№Г»УРДДёцЖ·ЕЖңЯ±ёДЬ°С¶ФКЦЦГУЪЛАµШµДДЬБ¦ҰӘОЮВЫКЗПІІиҰұДОС©Ә¬»№КЗГЫС©±щіЗҰұКйТаЙХПЙІЭµИӘ¬¶әТСңңЯ±ёБЛТ»¶ЁµДКРіҰү№·зПХДЬБ¦ҰӘ

ҰҰҰҰУИЖдКЗЧК±ңµДәУИлӘ¬ёьКЗОҒЖ·ЕЖµД·ұХ№МṩБЛТ»Іг±ӘХПҰӘ2020ДкПІІиНкіЙC+ВЦИЪЧКӘ¬№АЦµі¬160ТЪФҒӘ»2021ДкДОС©µДІиНкіЙCВЦИЪЧКӘ¬№АЦµ20ТЪГАФҒӘ¬ІұФЪіэП¦Т№МбҢ»БЛIPOЙкЗлӘ»ГЫС©±щіЗФЪЙПТ»ВЦИЪЧК№эғуӘ¬№АЦµТІТСі¬№э200ТЪФҒҰӘ№ЕЬшҰұ»¦ЙП°ұТМҰұЖЯ·ЦМрµИСьІүЖ·ЕЖТІПаәМҢУКЬЧК±ңН¶ЧКҰӘ

ҰҰҰҰН·ІүЖ·ЕЖТ»±ЯУГ№жДӘ“ЗеіҰ”Ә¬№ж·¶КРіҰӘ»Т»±ЯУГөөРВµД·ҢКҢ·Ң·ЁӘ¬Хщ¶бРВµДКРіҰүХәдӘ¬ІұЗТКЗ°өМЭ¶УңғХщӘ¬·ЦЗшУтЧчХҢҰӘүЙФ¤әыµДКЗӘ¬ІиТыКРіҰғЬөуүЙДЬ»бҢшИл“ХҢ№ъК±өъ”Ә¬ОөАөОеДкҢ«әМРш±ӘіЦёЯЛЩіЙі¤М¬КЖҰӘ

ҰҰҰҰ¶шРВКҢІиТыОөАөңғХщЦчТҒФЪДДАпӘү

ҰҰҰҰТ»ёцКЗ№©У¦БөӘ¬ЛжЧЕГЕµкµДФцәУӘ¬ИзғОПт№©У¦БөТҒР§ТжӘ¬НЁ№э№©У¦БөМбЙэГЕµкУҮАыДЬБ¦Ә¬Ң«іЙОҒЦШЦРЦ®ЦШҰӘ

ҰҰҰҰµЪ¶юёцКЗЧК±ң»ҮӘ¬үөЛФЪЧК±ңКРіҰЕЬµГүмӘ¬ЛДЬІ»¶ПДГµҢИЪЧКӘ¬ңНДЬФЪңғХщЦРУРҢПөу»сК¤әёВКҰӘЛщТФОТГЗүөµҢӘ¬ОЮВЫКЗПІІиҰұДОС©»№КЗГЫС©±щіЗӘ¬¶әФЪЧК±ң»ҮµДµАВ·ЙП¶ҮЧчІ»¶ПҰӘ

ҰҰҰҰДүЗ°Ә¬Н·ІүЖ·ЕЖТІГ»УРЛДЬХжХэ“¶АХәчҰН·”Ә¬¶шЖдЛыЖ·ЕЖёьКЗФЪәР·мЦРЙъөжҰӘФЪДЪІОңэүөАөӘ¬РВКҢІиТыµДИьµАУРүЙДЬ»бёөЦЖ»р№шӘ¬іцПЦБ¬Лш»ҮВКә«ёЯҰұ№©У¦БөРЧчДЬБ¦ә«ЗүҰұ№ЬАнР§ВКә«ёЯµДөуЖуТµҰұөуЖ·ЕЖҰӘ

ҰҰҰҰАөФөӘғІНЖуАП°еДЪІО АоСЮ №І2Ті ЙПТ»Ті [1] [2] №ШЧұ№«ғЕӘғredshcom №ШЧұёь¶а: ДМІиµк |