|

2019-2020年,融合加速。以大润发为例,阿里通过数字化技术,使实体商业企业在线上线下全面打通,并构建全新的体验、支付和物流等服务体系,重塑消费流程,升级消费感知。在淘鲜达、饿了么、天猫超市等业务后,大润发实现了5公里1小时达、20公里半日达以及线上预订、门店自提等服务;

2020年至今,是第三阶段。超市业态在变小、变快,大润发开起了中小润发,盒马有了盒马mini,山姆联合达达,推“极速达”服务,在核心会员居住区开设云仓。商场开始探索更轻量级的扩张方式、更安全不出错的转型途径。

苏宁将家乐福中国纳入生态体系后,线下销售网络产生协同,这本是一条与众不同的引流路线。但苏宁以家电起家,缺乏做快消的经验,和家乐福的抱团更像是各取所需。

毫无疑问,苏宁的优势是多年积累下来的线下资源。其中,苏宁零售云加盟店,主攻下沉市场,加盟的模式让其快速扩张,截至去年达到7137家。苏宁小店,走直营模式的便利店,虽然一直在亏,但是目前仍保留了1000多家,它离社区很近,以高频次、高粘性的社区用户体验为触点,同样可以成为家乐福的销售网点。

2020年,苏宁易购发布新战略,宣布要从零售升级为零售服务商,成立云网万店子公司,开放自己的供应链、销售、物流、技术和金融能力给商家。和苏宁零售云加盟店、苏宁小店仍然挂着“苏宁”的牌子不同,这回苏宁是真正从自己卖货的模式里解放,做起了服务B端企业的生意。

这意味着,会有更多的夫妻老婆店、厂商从苏宁拿货。财报数据显示,去年第四季度云网万店平台商品销售规模同比增长33.67%。家乐福中国CEO田睿曾在接受采访时说,2021年家乐福要聚焦大店赋能、B2B赋能和到家业务规模发展三大方向。

按照这套逻辑,云网万店和家乐福联动,为下游小B商家供货,线下依靠苏宁的销售网络来导入流量,再将其变成线上的用户,看似可以走通。但问题在于,现阶段,苏宁积累的线下门店资源,为家乐福解决了渠道问题,但却没有根本上解决流量的问题。

以零售云加盟店为例,2020年零售云门店销售规模达到200亿元,同比增长95.53%。按照苏宁在财报中的说法,目前仍然需要通过互联网运营、商品运营帮助零售云门店获取流量。

换句话说,苏宁的线下销售网点还在加密的阶段,并不能“自带流量”,短时间内也就无法为家乐福输血。这条线下走到线上的路,暂时还没法走通,家乐福不得不再次寻找外部的流量。

距离大润发、永辉还有多远

在中国连锁经营协会列出的2019年超市排行榜中,家乐福排名第八。

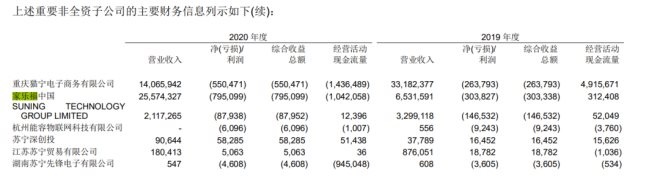

排在第一梯队的超市,是年销售规模900多亿的华润万家、大润发和永辉。2020年,家乐福营收255.74亿,不及它们的三分之一。从门店数量来看,家乐福也远远不及,全国门店超千家的超市就有华润万家、永辉、联华、世纪华联和成都红旗。

从2020年2月10日上线至今,家乐福小程序用户规模达到2000万。但截至去年年底,大润发线上用户数已经超过6900万,同期永辉生活App已覆盖全国千家门店,月活量就突破1400万。

无论是规模、销售额还是数字化的进度,目前看家乐福都处在第二梯队。

互联网大厂携流量进入社区团购,更让传统商超们有了危机感——数字化改造需要一个漫长的过程,离社区更近团购平台要是抢先占领市场,这对超市来说,将会是致命的打击。

永辉的超级物种被曝出大规模关店,但据南方都市报报道,永辉正在探索“超级物种生鲜集市”,即社区团购业务,目前已经在上海、北京、福州、合肥、重庆等城市上线。

物美的操作更简单粗暴,最近物美正计划斥资最多1亿美元,认购滴滴旗下社区团购平台橙心优选不超过2%的股权。

快速发展的社区团购,带来了很多不确定性。家乐福的优势是苏宁织就的线下销售网络,在未来可以为它带来稳定的客源,苏宁自建的物流也能协同家乐福拓展到家业务,提供1小时达、一日三送等多种服务时效。

对苏宁而言,这也是做到家业务的一条必经之路。

家乐福是其中最重要的阵地,它有商流,缺的是触达客群的渠道和流量。未来可能会和苏宁主站和各个端打通,而不是孤军奋战。但仅靠苏宁“喂饭”还不行,入驻淘鲜达,只是苏宁家乐福的第一步。

来源:电商在线 王亚琪 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 淘鲜达 |