|

����2�£����ڼ��ڵĵ�������ȥ��ͬ������������������ҵ��������ҵ���������г���Ӧ���������ڴ�ǰ��ѹ�ֵ����������õ��ϴ��ͷš�

�����������棬ȫ�����������ڴ����ڼ�ӭ���������������������ʾ������ͬ��ȫ��10��һ���߳��й��������վ�������ͬ��������200%���ﵽ2019��ͬ��86%��ˮƽ��˵�����������Ļָ�������

������������������ʾ�������ڼ䣬ȫ���ص����ۺͲ�����ҵʵ�����۶�Լ8210��Ԫ����2020��ͬ������28.7%����2019��ͬ������4.9%��ͬ������ʵ����������������Ҫ�����ڿ�������������������������

����������������ѻ������֮�£���������ҵ̬Ҳ�õ��Ϻ÷�չ������������Ӫ��������Ŀ���¶�ȡ�ò�����ҵ����

����Ͷ�ʷ��棬����̹ܡ��Ǻ����õ�ͨ�����ʲ����������Ŀ�����������Գ�Ϊ������ҵ����Ҫ������������Ŀ��Ӫ��

����������������λ�Ӱ��ף��߶���Ŀ�ָ�����ǿ

�������°�ǰ���ף���Ȼ�����������������̹ܡ���¡�ز�������ҵ���¡�

����������������¶�õ�һ��������Ȼû������Ŀ���У�������Ŀ��Ӫ������ֲ����������ƶ�����Ŀ��չ��������������չ��

�������뷽�棬�����õص�Ͷ����ҵ��������Ϊ13.4��Ԫ����������302.0%������Ӱ�����������ͬ���������������⣬�����õ������Ե�37.22��Ԫժ��һ�ڳ�ɳ��ס�أ� Ϊ������������δ���ڹ�����������Ŀ�����¸��������Ҳ�ڻ��������С�

��������̹�λ�Ӱ��ۡ�Ŀǰ��Ӫ���㳡����Ϊ368��������Χ�ƴ��ڴ�����������������������£�ͨ����ʽ��Ͷ��ز����ֶΣ����������ҵ����Ϊ�ɹۡ�

�����Ը߶���ҵ��Ŀ�����ĺ�¡�ز�����������������Ŀ��λ��ͬ�ĸ���̫�š�������Ҳ������ǰ����Щ��ҵ�����鿼����ҵ���ܵ��ϴ��������ָ�Ҳ��ΪѸ�١�

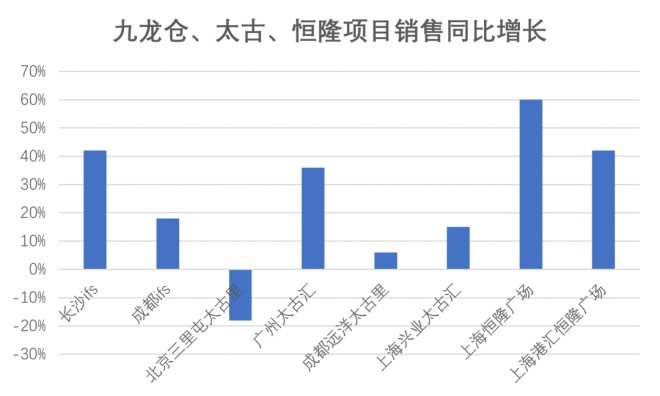

������Ŀǰ�����Ĺ���������Ӫ��ҵ����������������Ӱ���Ϊ���صı�����������ҵ�����۶�ͬ������ͬ��Ϊ�������ֽ�Ϊǿ�������Ϻ������ݡ���ɳ������������Խ�С���Ҿ��нϴ�����DZ����һ���߳��С�

������Դ����ҵ���棬�۵�ָ������

��������ʵ���ȶ������ĸ߶���Ŀ����Ҫ�����ݳ�Ʒ�����֧�š��Թ���̫�Ż�Ϊ��������2020��һ���ȵ�����ͬ���µ�21.2%���������������ܿأ��ݳ�Ʒ������ʢ�����ʵ����ǿ�Ʒ�����2020��ȫ�����۶�ͬ������36.0%��

����Ŀǰ���������ڸ߶��ݳ�Ʒ�г���չDZ���ϴ�����δ����������ҵΪ�����ĵ���Ӫ�̣���������Ӵ����ⷽ���Ͷ�ʣ�������չ�߶���ҵ��ҵ�� ��2ҳ [1] [2] ��һҳ ��ע���ţ�redshcom ��ע����: �������� |