对于咖啡市场现有玩家来说,新玩家可能更多是为了推动整个咖啡大类的成长;但对于茶饮玩家来说,切入咖啡赛道很大程度上或是为了在原来的经营之上延长消费、提升消费频次。

长期关注饮品行业的咖门咖啡向全天候科技表示,茶饮品牌做咖啡可以分为两个阶段:2018年前后,新式茶饮灵感迸发,以创新为目的试水产品,主要为了升级玩法、制造宣传亮点;2020年起,茶饮品牌开始专门开店售卖咖啡,旨在拓展新赛道、寻找机会点、弥补不同时段不同消费人群的需求。

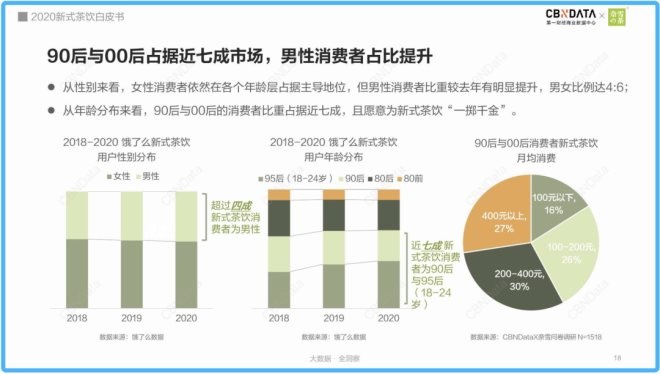

第一财经商业数据中心(CBNData)联合奈雪的茶发布的《2020新式茶饮白皮书》显示,90后和00后占据新式茶饮近七成市场,且愿意为新式茶饮“一掷千金”。但在购买频次上,只有12%的受调查用户每天会购买一次或多次,占比还不及每周购买一次或更少的用户(14%)。不难看出,茶饮品牌的消费频次非常有限。

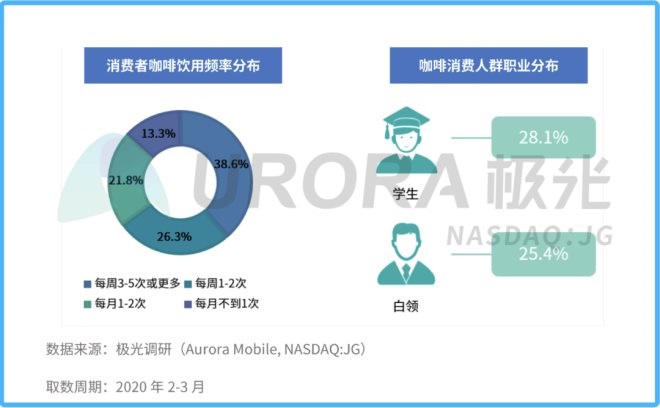

极光大数据发布的《2020咖啡消费市场洞察报告》则显示,目前,商务白领以及学生群体是中国咖啡消费市场的主力军;有64.9%的消费者表示每周都会饮用咖啡,其中每周喝3-5次或者更多次的人群占了38.6%。

对比两组数据不难发现,消费咖啡和新式茶饮的用户存在较大重合性,但这部分用户对咖啡的消费频次远高于奶茶饮品。

而从两份报告公布的消费场景看,个人消遣娱乐、办公室下午茶、闺蜜聚会、情侣约会、用餐时为新式茶饮的前五大消费场景;熬夜、宅家放松、办公间隙、看书、上课为咖啡饮用五大主要场景。前者娱乐消遣属性强,后者办公、学习属性突出。

从茶饮品牌视角出发,如果能将两种饮品全部在门店推出,意味着覆盖了同一拨人的办公、娱乐时间,实现了“全场景”服务,大大延长了门店经营时间。

青桐资本涂灵琳也认为,茶饮品牌纷纷切入咖啡赛道,本质上是产品线的一种补充。如:蜜雪冰城在全国开到1.3万家奶茶店,已积累了强供应链资源、加盟商资源、品牌认知和三四线城市消费理解能力,增加副牌“幸运咖”也是为同一批消费者提供更多的饮品选择。

“对于茶饮品牌而言,同一批人群与同一批消费场景下,多产品线布局是一种必然趋势。”涂灵琳说。

3

谁会成为下一个星巴克?

新玩家层出不穷,每家打法却各有千秋。

以奈雪的茶为例,其推出的PRO店定位精品咖啡,通过“商务办公区和高密度社区”的选址,从网红品牌向商务茶饮靠拢;在价格上,15-25元的咖啡价格相较星巴克这类品牌又有明显优势;“第三空间”的概念又对标星巴克。种种迹象表明,奈雪的茶此番来势汹汹,挑战星巴克意味明显。

另一边,蜜雪冰城专攻咖啡玩家缺失的下沉市场:价格上,美式5元、拿铁6元、果咖5-7元,产品基本不超过10元,充分适应消费水平;选址上,以城中村、大学城及小城镇为主,面向年轻人群体;宣传上,采用语音不间断重复、门店全覆盖的推广形式,让产品深入人心。

作为两家推出了咖啡品牌门店的茶饮企业,一个选择正面对刚,一个抓住弱势突围。据奈雪的茶创始人彭心此前透露,在PRO门店中,咖啡可以有近20%的杯数占比。虽然幸运咖尚未有相关营收数据公布,但咖门咖啡获悉,2020年蜜雪冰城总经理带队,幸运咖门店已有超过100家。

不同于新式茶饮品牌的打法,咖啡赛道新玩家则在“创新”这个词上做了不少文章。

近两年的咖啡届“黑马”、精品即溶咖啡三顿半,避开了玩家云集的线下市场,选择从线上切入,造出“精品冷萃还原咖啡”概念,采用便捷的小罐包装,解决了消费者想喝精品咖啡又不想麻烦的痛点。2020年天猫618期间,三顿半力压雀巢、星巴克两大巨头,跃居天猫618冲调大类销量第一。

线下连锁品牌Manner Coffee则在门店上做了不少“创新”。摒弃咖啡馆式布局,从街边小店起家,没有椅子、没有堂喝空间、不送外卖,让咖啡即买即走成为一种新的潮流。

“精品咖啡”的定位,也让Manner Coffee少了一些商业气息,选址方面,没有选择租金高、客流量大的商场,而是有一套自己的标准,门店装修大多文艺范、烟火气十足。

然而,这样的打法也并非一尘不变。市场总是瞬息万变,品牌也需要做出相应的调整。

三顿半所在的线上即饮咖啡市场从2020年起竞争变得激烈起来,包括永璞咖啡、隅田川、时萃、fisheye等各式咖啡品牌均已进入这个赛道。

为了应对市场变化,三顿半开始向线下布局,不仅在长沙开了首家线下店,还与茶颜悦色开设了联名店,探索新的消费场景。

如今,为了应对竞争,Manner Coffee也一改过去简单的作风,开始“做加法”,新增产品和口味,售卖咖啡豆、面包,还开设旗舰店等,向传统咖啡门店模式靠拢。

无论新玩家如何变化战略,到目前为止,中国咖啡市场仍然有两座难以逾越的大山:线上的雀巢,线下的星巴克。咖啡行业甚至还有一种说法是,中国咖啡分两种:星巴克和其它,足见星巴克在中国咖啡领域的地位。

作为行业大佬,星巴克一方面加速拓展消费人群,从2011年起加码下沉市场,2015年后在四线城市门店的平均复合增长率已超90%;另一方面增加消费渠道,与饿了么合作推出“专星送”,切入外卖领域。

不仅如此,星巴克还试图改革门店模式,推出了门店面积小、不提供座位的“提货店”概念,计划在3-5年内实施。

2021财年第一财季(2020年10月1日-12月31日),星巴克营收达67.49亿美元,同比下滑4.9%;归属于母公司的净利润6.22亿美元,同比下降29.8%。

但星巴克中国市场表现强劲,实现新冠疫情以来首次正增长,营收同比增长22.28%达9.11亿美元,占总营收的13.5%。中国门店数也跨越了4800的里程碑,达到4863家。

不可避免,在咖啡行业中,星巴克总会被其它企业拿来做对比,“下一个星巴克”也成为了不少企业的目标。

中国食品行业分析师朱丹蓬认为,2021年中国的咖啡市场将进入全国化、全民化、全天候的节点,咖啡西式的品牌调性与提神的功效性将持续把市场容量进一步扩大。未来三年将会有越来越多的玩家入场,整个咖啡市场的竞争拥挤度将进一步升级。

“预计2025年中国咖啡市场的品牌格局将会进入固化期。但由于星巴克存在隐形价值(品牌价值)和显性价值(调性、场景等),所以短时间内要再造一个星巴克不大可能。“朱丹蓬说。

对于茶饮品牌和咖啡品牌而言,竞争下的融合发展或将成为一大趋势。

早些年,咖啡行业存在一种说法,线下门店、独立咖啡馆都是“七平两赔一赚“,即7成打平,2成赔钱,1成赚钱,足见行业之艰难。

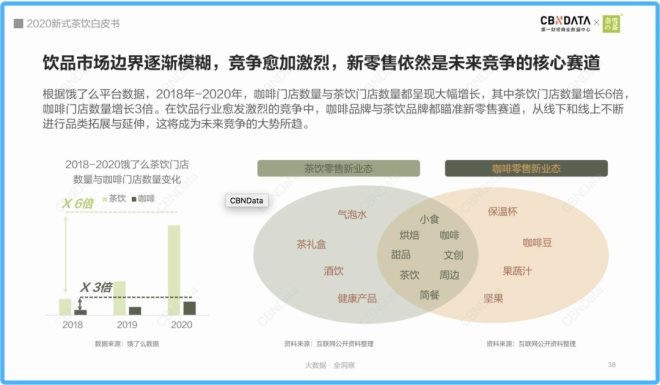

饿了么平台数据显示,2018年-2020年,咖啡门店数量与茶饮门店数量都呈现大幅增长,其中茶饮门店数量增长6倍,咖啡门店数量增长3倍。在饮品行业愈发激烈的竞争中,咖啡品牌与茶饮品牌都瞄准新零售赛道,在线下和线上同时发力,进行品类拓展与延伸,这将成为未来竞争的大势所趋。

虽然短期内再造一个星巴克可能性不大。但青桐资本涂灵琳认为,随着咖啡形态更适合国人消费习惯,渗透率逐渐提升,在中国巨大的市场,或将诞生覆盖全国的、属于中国本土的“星巴克”。

“对于企业而言,需要做好品质、品牌、服务体系、客户粘性、场景创新这五点,才有可能能从激烈的竞争中脱颖而出。”朱丹蓬说。

来源:全天候科技 张超

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: 咖啡市场