��������2020�꣬����“������”��Ҳ��ʼ��������

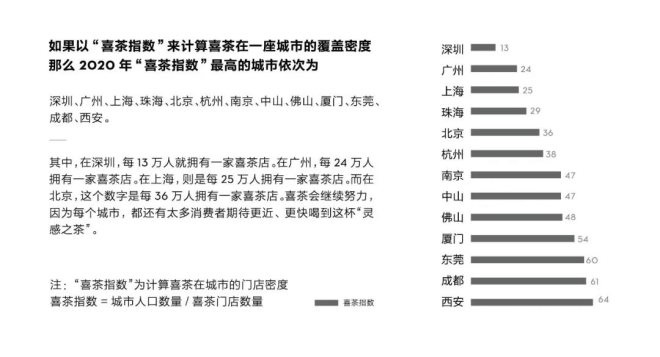

����2020�꣬�ڳ��и����ܶ��ϣ�ϲ������ǰ5λ�ķֱ������ڡ����ݡ��Ϻ����麣��������

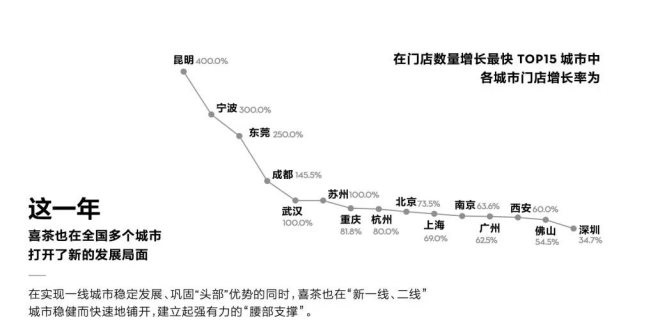

���������ŵ�����Top15�ij����У����Ϲ�������ǰ4���Ϻ������ڡ����������ݡ��ɶ������ݡ���ݸ�����졢�������人���Ͼ������ݡ���������������ɽ��

�������������˵�������ڣ�ÿ13����ӵ��һ��ϲ��ꣻ�ڹ��ݣ�ÿ24����ӵ��һ��ϲ��ꣻ���Ϻ���ÿ25����ӵ��һ��ϲ��ꣻ�ڱ�����ÿ36����ӵ��һ��ϲ��ꡣ

����Ҳ����˵���ڽ�פ��������⣬�ѵ������������ϲ��Ŀǰ���ڽ��еIJ���˼·��

�������¿��ŵ�ķ���ϣ�2018���ǿ�����ͺͷ��2019���ص���ڲ�ռ���Lab��ȸ���꣬2020���¿������ꡢ�����Ѻõ����пռ���ɫ�ꡣ

������ϲ����˵������ͨ����ͬ�ĵ��͡�����ȡ��ע�ȣ�������Ʒ�������ع���������Ʒ���������Ҫ��ʽ——������Ʒ�ƵĽΡ�

����������Ʒ�Ʒ�չ����Щ������Ϊ����Ʒ�Ƴ������������ʸеķ�ʽ������չ������������Եø���Ϊ��ע���ص�——�����ع�ģ�ĽΡ�

�����Ӷ�ǰ�˵�Ʒ��Ӫ������Ĺ�ע�������Ʒ��ʵ���Ĵ��죬��ϲ����ֵ���Ҫ�仯��

���������3�������������Ҳ�����֣�2018��2019�꾭Ӫ�����У����й��ںŵ�ý�����ݡ�Ʒ������������ܽᣬ��2020��������У���Ӧ�����֡����۵�ռ�����ӡ�

����3

�����²�����չ���ڷ�����Щ�±仯��

������ϲ������ݣ����ܷ���һЩ�²����ķ�չ���̣�

����1�������ٶȹ��˸߷��ڣ�������ֹͣ

����2020�꣬ϲ����Ʒ�������������ǣ�����ҬҬ�̶�������õ��ϡ�����ҬҬâ��ѩɽݮݮ��������������յ��Ⲩ���̲衢����ţ�鲨����ââ��¶ҬҬ����

�������У�����Ҭ��������ţ�������Ʒ�ж�γ��ֵ�Ԫ�ء�

�����������ٶ��ϣ�2020��ϲ��ƽ��ÿ1.2�ܻ��Ƴ�һ����Ʒ������Աȣ�2018�꣬ϲ����������48�ֲ�Ʒ;2019�꣬ƽ��ÿ������20���Ʒ���¡�

��������������2019���Dz������������ʱ�ڣ���ͨ�����ٴ��¡�����ȥ��������ĽΡ�

�������ڴ�֮�������ٶ��м��������ɲ��������³�Ϊ�²�������Ʒ�ƴ��������ṩ���ʸбز����ٵĶ�����

����2����һ�ߡ����߳����������죬�����³���������

�����������ŵ����������ϣ�����ϲ������ݣ��������ij�������Ϊ����������������ݸ���ɶ����人�����ݡ����졢���ݡ��������Ϻ����Ͼ������ݡ���������ɽ�����ڡ�

�������Կ�����ϲ������һ�ߡ����߳��еĽ�פ�ڼӿ첽����

������ȥ��һ�꣬����ͼ۸�β���Ʒ�ƽ�פ�سǡ�����ʼ���³��г��IJ��֡��²���Ʒ��һֱ����ѡ�����ij��С�������Ȧ���꣬����ϲ������ݿ������Ų����ܶȼ��Ҳ��ʼ��������߳����³������ơ�

����3�����������ܣ������������Ҳ�о�����

������ϲ��ȫ��TOP10�����У����Ե������ھ��ŵ�ֱ��ǣ��Ϻ���ʿ��С��DP�ꡢ����Ҽ����DP�ꡢ���ݻݸ��������ꡢ�����������óǵꡢ���ݽ�ɳ��ֵꡢ�Ͼ��»��㳡PINK�ꡢ�ɶ�IFS�ڽ�ꡢ��ɽ����ˮ�ǵꡢ�������ĵꡢ����ʱ�����LAB�ꡣ

�����Ϻ���ʿ��С��DP�꣬ͼƬ����@ϲ��

�������Է��֣���Щ�����ھ��궼�Ǵ��������ȣ�����������г�����ơ����ں��ĵر괦��

������꿪������Ŀ�ģ�����Ҫ��ֵ�ǽ����߶��������Ӱ������������������Ʒ�����ܣ�����ϲ�����������������Ʒ�����ܺ����������϶��о�������

��������ϲ��GO������������С��Ҳ��Խ��Խ�ࡣ2018��ϲ�迪ʼ����“GO��”��2019������63�ң�2020������102�ң��ӽ�������С�������ģʽ���ɱ��ϵ͡�����ǿ�����ƿ죬Ҳ�ڳ�Ϊ�²���Ʒ�ƿ�ʼ��ע��ģʽ��

����4������2���ǵ㵥�߷壬ѡ�����ǵĸ�����

����ϲ��ȫ��ƽ���㵥�߷�ʱ��Ϊ14:00��16:00����һʱ���µ����IJ�ƷΪ�������ѡ���һ�ܵĵ㵥�߷�ʱ��Ϊ��ĩ��

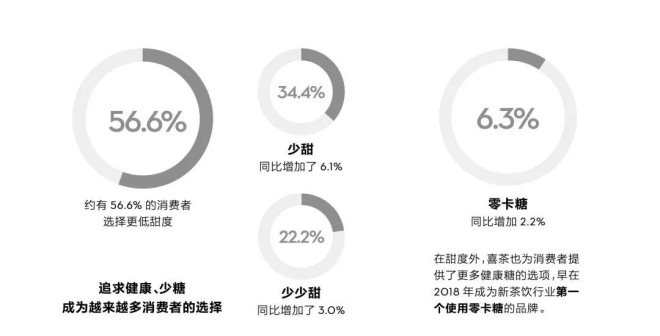

�����������dz�ΪԽ��Խ�������ߵ�ѡ��2020�꣬Լ��56.6%��������ѡ�������ȡ����У�“����”���û�ռ��34.4%��ͬ��������6.1%��ѡ��“������”���û�ռ��22.2%��ͬ��������3.0%��ѡ���㿨�ǵ�������ռ��6.3%��ͬ������2.2%��

�����ڳ����ϣ�ѡ�����Ƕ������ij������Ϻ���ѡ����Ƕ������ij��������ڣ���Ȥ���ǣ����Ա�Ա��ϣ�ѡ“����”������������������Ů�Ե�1.5����ѡ�����ǵ�Ů�������������Ե�1.3����

����5��Ʒ�ƹ�ģ����չ����Ӧ������Ҳ�ڼ���

���������ݿ��������ŵ�����������Ʒ�ƵĹ�ģ��ˮƽ�Ѿ���¶����������ϲ��1�����ĵ��ʹ������ѳ�5800�֣���ݮ��2000�֣�â����4700�֣�Ҭ�ӳ�3200�֣����ӽ�3000�֡�

�������ڴˣ�ϲ��Ҳ�������ܹ�Ӧ���Ķ��������˽⣬2020��ϲ�迪ʼ�з���ݮƷ�֣������л�����ֲ��ȫ��Ʒ�ֲ�ݮ������2021�����У����ڹ�����ɽ�Խ��л�������Դͷ�ѿز�ҶƷ�ʡ�

�������Կ����������ľ�����������“���”���С�

������Դ������ ����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����