������ץס˫ʮһ��ڴ����⣬���ֹ���������Ӫ�����ڼ����������ʲ�����ͷ�����Ŀ���졣

�����۵�ָ�� 11�£����ŵ��̹����“˫ʮһ”�ĵ���������������Ӫ��������ĿҲ������һ��ڣ��Ƴ���“˫ʮһ”����Żݻ��ͨ���������²��еķ�ʽ���ٽ����ѡ�

�������ͬʱ�������ʲ����Ϊ���Ĺ���������Ӫ�̴���������̹ܡ�������ҵ���Ǻ����õȱ��¾�������Ŀ��ҵ��

����������Ŀ�����⣬���ڻ��в�������������ɵ���Ŀ���࣬�Ϻ��ۻ��¡�㳡���Ϻ������ʱ��I�������Ķ��DZ��ֽ�Ϊ���۵���Ŀ�����������ľ������ͼ�ֵ���нϴ�������

��������ĿͶ�ʷ��棬������ҵ��Э����ҵ���ڶ�ǩԼ������Ŀ�����ʲ��������һ�ǡ������ʯ���������²�Ʒ��Art Park���ڳǣ�̤������ı��֮·��

�����������������Ⱦӵ�һ������³�����Ѹ��

�������ڣ�����������Ӫ�������Ƴ��Գֻ����ʲ��������Ŀ����Ϊ�����߶˶�λ����ĿҲ�������������к�ȫ�濪�š�

����������ԣ���ͬ��չģʽ����ҵ���µ��ص��������죬�����ʲ�����Ϳ�������Ϊ������ҵ�����¿�ҵ��Ŀ�϶࣬�����Գֺ���ӪΪ�ص���ҵ����ֵø�Ϊ�Ƚ���

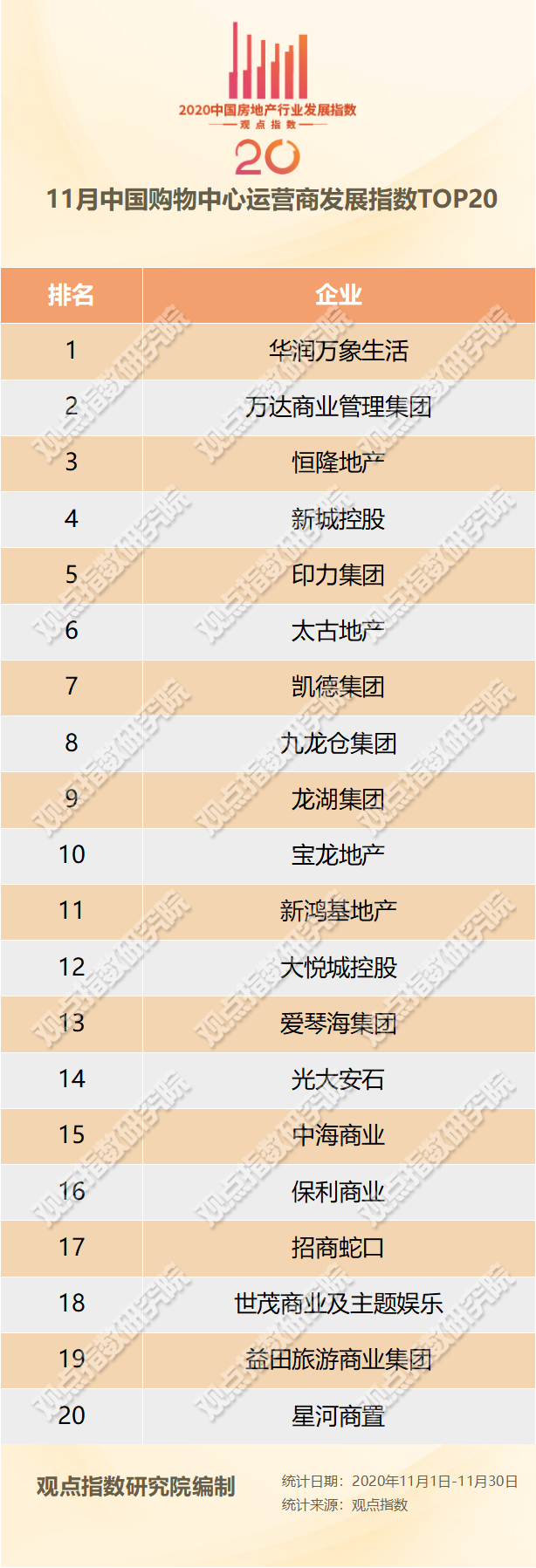

������11���й�����������Ӫ��TOP20���У�������������λ�ӵ�һ�������ڸ۽������У������ڹܹ���������������Ӵ���в�����ǩԼ��Ŀ��δ��ҵ�����������й�ģ����δ����չ��λ����ҵǰ�С�

�������⣬Ϊĸ��˾��ҵ��ҵ�ṩ��Ӫ����Ļ�������������ڹ������IJ������ܻ�õ��������Ϊ�ɹۡ��ݻ����õ�Ӫ��������ʾ��Ͷ����ҵ��11��ʵ���������Լ14.7��Ԫ����������37.3%��ǰ11���ۼ�ʵ���������Լ114.2��Ԫ����������2.6%���ѳ�����������롣

���������ڶ�������̹ܣ��������±鲼ȫ�������㳡���ײ������룬������������ʲ���������г�Ч�����ڹ���ҵ8�����㳡��Ŀ�������ڹܹ����������96.28��ƽ���ף���һ�߳������ڸ������˵�һ�����㳡��Ŀ��

�������µ����ĺ�¡�ز��������Ϻ��ۻ��¡�㳡����������������졣�Ż�����Ϻ��ۻ��¡�㳡���Ƴ�������Ʒ��ϵ��Ϊ���ľ�Ӫ��ϣ��㼯�����ݻ�ʱ��Ʒ�ƣ�����һ�������̳��ĸ߶˶�λ��

�����������ڼ�ĸۻ��¡�㳡��Ŀ���������깤�������Ӫҵ���ҿ������ߺ���פƷ�ƶ��кܴ��Ż�����Ҳʹ��������Ŀ�������������������˽⣬����2020��6��30�գ����ܵ�ʱ����Ŀ���ڽ������ι��̣�������������ͬ�ȴ���15%��4.53��Ԫ����ң��Ӳ��淴ӳ���������칤������������ҵЧ�档���⣬����������еĺ�¡�㳡��Ŀ��������ָ����ã����۶��������������

�����³ǿع����������µĿ�ҵ��ͷ�����е��ģ����¼�������8�����ù㳡��Ŀ���ڽ�������12��Ԥ�ƻ���11�����ù㳡�Ƴ������˽⣬���չ滮���³ǿع�2020��ȫ��ƻ��¿�ҵ���ù㳡30����������ۼƿ�ҵ������93����

������ʵ���ϣ��³ǿع��������ù㳡Ŀǰ���Dz�ȡ���ʲ�Ϊ�������ʲ�Ϊ����ģʽ����Ȼ�Գ��ʲ��ܻ����������������룬���ڿ���������ʼ����ƿ�������δ��Ӧ�û�Ѱ�����ʲ�����ϵ�ͻ�ơ�

����Ŀǰ���ʲ������Ϊ��Ծ�Ļ��б�����ҵ�����������������������ʲ����������2020��12��1�գ�����ȡ������ҵ��Ŀ����114����������Ӫ������Ŀ63������ǩԼ������ҵ�ܽ��������1110��ƽ���ס�

������������Ȳ�����������������Ŀ��������ǿ

����11�£�����������ѻ��������������µ�������ͷ���������Ʒ�����ܶ�¼��351415��Ԫ��ͬ���µ�4.8%��������������1.1���ٷֵ㣬��������Ȼչ�ֳ���ǿ����������

�����빺�����Ĺ����ȱȽϸߵ���Ʒ��������¼��34534��Ԫ��ͬ������5.8%��������������Ϊ4980��Ԫ���½�0.6%����Ȼ�����½��������Ȳ�������������Χ��

����������Դ������ͳ�ƾ֣��۵�ָ������

����������õ�������ѻ��������ɸ�����Ŀ���д������ġ�

����11��ȫ�����ع���38������Ŀ��ҵ����������393.7��ƽ���ף�������£������������������������Ӳ��١����У�������̹ܡ��³ǿعɡ�������ҵ��Ϊ�����Ĺ���������Ӫ�������в�������Ŀ��ҵ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��������