����������ƷҪ�����ˣ��ܶ��˶���ʾ�˶����“ʮԪ��”�Ŀ��á�

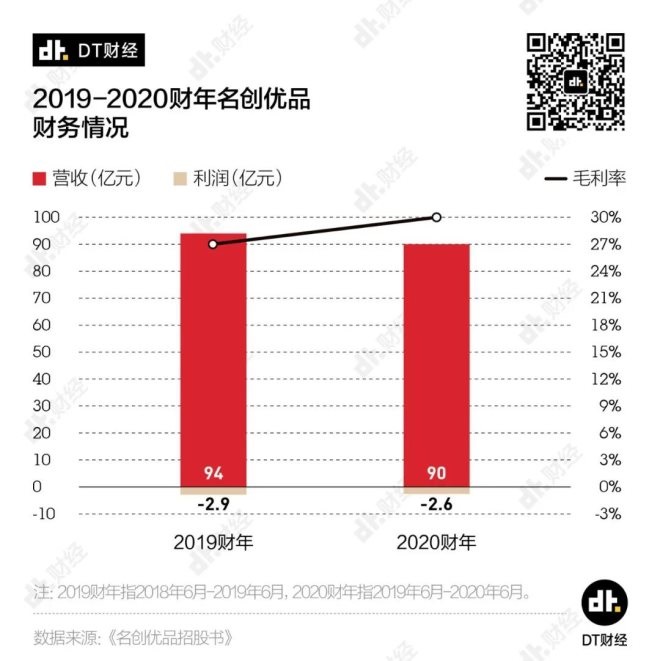

������������ƷҲ�����˿��������Ĵ�����ŵ��������2��ǰ�ַ���һ������Ȼ�ܵ�������Ӱ�죬��2020����Ӫ��Ҳ��89.79��Ԫ��ͬ�Ƚ��½�4.4%��

�����������������ųɼ�����DT�����ǿ�����һ˿���Ծ���Ϊʲôһֱ����������Ϊ��չ��ͷ�dz�Ѹ�͵�������Ʒ���й���ȴֻ��¶����������IJ��������

������ʵ�ϣ���2019��3�£�DT����������о���������ƷΪʲô�����������ˡ���ʱ�������㣬������Ʒ��Ӫ�պ��ŵ���һֱ�ڸ������������������ʸߴ�150%��

�������ң���ʼ��Ҷ��������2019��������Ʒ����������Ͻ�����������“������Ʒ��2018��……Ӫ�ոߴ�170��Ԫ��”

�����㷢������û���ȶ�Ҷ������ʱ��˵�������ڵ��й��飬������Ʒ2019����(2018��7����2019��6��)��Ӫ�����֣���������2018���һ�룬���Ǵ��¡�

������Ȼ�������IJ�������ж��ֽ��ͣ����ǰ���ͳ�ƿھ���һ���ֻ���֮ǰ������Ʒ�������̵�Ӫ�ն������Ӫ��……��������Σ���ǰ���깫��������һֱǿ����չ��ͷ�ĸߵ���̬��ȣ�Ҫ���е�������Ʒ�Ե���Щ���ڽ����ˡ�

������Һų�����������۸��ص���ʱ���ӻ��꣬����������ʲô���⣿���ľ�Ӫ״��������һ�����Ǹ����ĵĻ��⣬�õ������Ŀ��Ա�����?

������Ȼ������������ ��������Ʒ��Ȼ�ڿ�Ǯ

�����ȿ��������ݣ������������“����”����¡�

����������Ʒ���ڹ�ģ�Ѿ�ͦ���ˣ��������ڿ�Ǯ��Frost&Sullivan����GMV(�ɽ��ܶ�)������ȫ����Ҫ�ۺ���������Ʒ�Ƶ�ռ�ȣ�������Ʒ�Ĺ�ģ�Ѿ��ŵ���һλ����2020���꣬������Ʒ�Ծɿ�����2.6��Ԫ��

���������������ܻ��룬��Ǯ����ģ��һ��������������ѽ����������˾������ô��ô?�����ǣ�������Ʒ������һ�һ�������˾��

�����������Ĺ�ʽ˵�����Ǻܼ���Ŭ�����ë�����߽������۷��á�

���������ë��������Ƕ���˵��������Ʒ֮���Ը�˵�Լ�����������۸��أ�������Ϊ�ų���һ������Ĺ�Ӧ����ϵ���ܰ��������������ɱ���

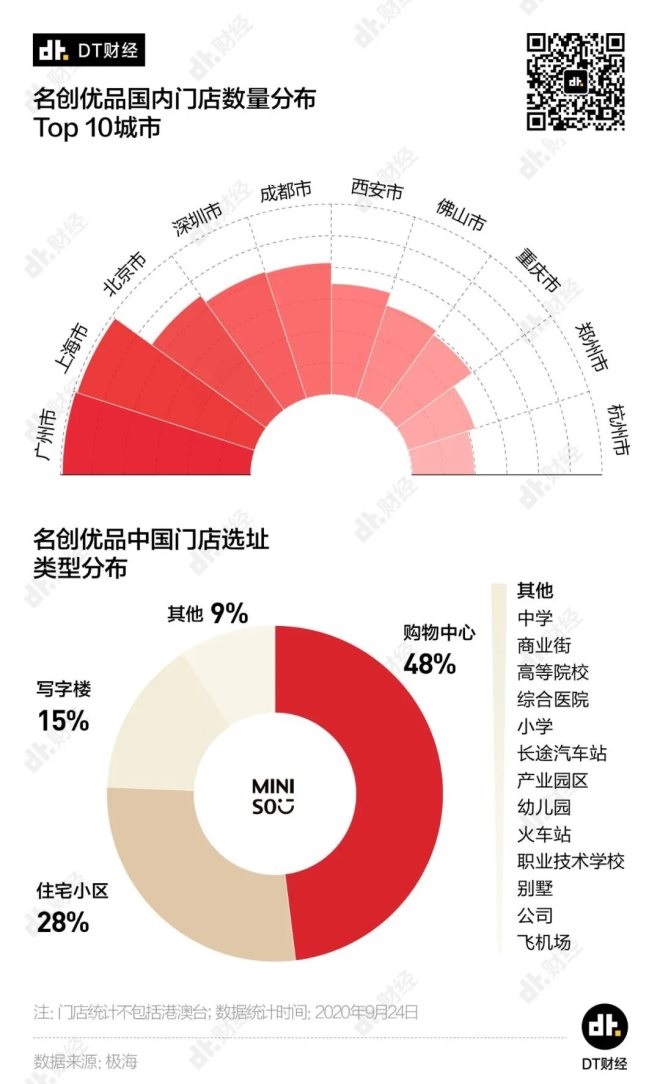

�������ң����Ŵ����ƹ�ļ��˺ͺ�����Ӫģʽ�����������Ѿ���������Ʒ��̯���˺ܴ�����Ŀ���ɱ�������2020��6�£�������Ʒ���ŵ������ﵽ��4222�ң������в���3%���ŵ�����ȫ��Ӫ�ģ�����ǵ���������ģʽ��Ӫ���������Ӫ��

��������������Ʒ�����̹�����ģʽ�£�������Ʒ������̰���1:1��Ͷ�ʣ��������գ���������������ģʽ�£���������Ҫ����8��Ԫ/��������̱�ʹ��Ȩ����������˹�����ѵȹ��������ɼ�����������������Ʒ���������Ʒ�����Ϲ�Ӧ��������Ӫ���ɼ��˵����ÿ��Ӫҵ���38%(ʳƷΪ33%)�������������Ʒ���С�

�����������������������ʣ��⿴������Ʒ�ɱ��Ϳ���ɱ������Ƶ�ͦ���ˣ�������Ʒ���Dz�Ǯ���ѵ����Dz�Ʒ�۸�ʵ�ڶ���̫�ͣ�Ϊ�˸������ߴ�������������ϵ���Ǯ����?

��������²�Ҳ�������������й���������������Ʒ2020�����ë������30%��Ҳ������Ʒ����ҵ������ˮƽ��

�������ݲ�����㷨��ë������ȥ��һ�����(�����˹����ⷿ��Ӫ����˰�յ�)���Ǿ��������ԣ�������Ʒ�������ڿ���Ӧ��������ط���ƫ���йء�

�����������������۸�����

����2013�꣬Ҷ����������������Ʒ�����Զ��δ�ҵ�ߵ����ݰݷ���Costco��һ��ë�������ֶ���һ�룬ƺЧ���ֶ����������������������̡� Ҷ����������“��Ʒ�ʡ�����ֵ����Ч�ʣ��ͳɱ�����ë�����ͼ۸����������ԭ�����Ҵ�Costco����ѧ�������뵽��ʵ�����۵ľ��飬Ҳ��������Ʒȷ�������ľ�Ӫ���” ˵���ˣ������뿿���Լ۱���“��������”�ľ�Ӫ��ʽ�� ���ǣ�������Ʒ����������Costco�չ��Dz�һ���ģ������ڸ�����“��Ʒ�ӻ���”����Ҫά�־�Ʒ�����λ����Ҫ�����ƹ��������������������ˡ� ���ȣ���������ٻ��ó�����һ���㹻���õĵضΣ���Ҫ��������ʱ�е��ŵ꣬����ɱ����͡����ݼ������ݣ����Dz��ѷ��֣�������Ʒ���ŵ���Ҫ�ֲ���һ���߳��еĹ������ġ�סլС����д��¥������

��������������Ʒ����ֱӪ���ŵ겻��3%�����ķѵijɱ������͡�

����Ҷ������2017�����ý��ɷ�ʱ�����ᵽ��������Ʒ��ֱӪ��һ�㶼���ڳ��к��ĵضΣ�����һЩ�����̿���“��Ǯ����һ���ܽ�פ���̳�”��������ʱ��������Ʒ300��ֱӪ���Ͷ�ʾͽӽ�10��Ԫ��

�����ڶ�����Ȼ�DZ��˵������۵���������Ʒ�ƣ����Ҫ�ÿ���������Ʒѡ���ص�ͻ��IP���������õ�֪��IP��Ȩ������һ�ʲ�С�ķ��á���ͯ��Ļ���ۺ챪�ͱ����Σ��������Ļ�IP�ʹ����ٵ���������������ҫ����������ͦ��ġ� �������⼸��ijɹ�������������������������������ʽƷ�ƣ���Ҫ�ú�Ӫ�����ⲻ��������Ʒ�����˷�ͷ������С������һ����00������С�����ӷ���Ϊȫ��Ʒ�ƴ����ˡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ������Ʒ