���������������ڻ�ױƷ��ҵ��չ�������죬�ҹ��ѳ�Ϊȫ��ڶ���ױƷ�����г�����ױƷ������ҵ������1980���70��ҷ�չ��Ŀǰ��5000��ҡ�����������Ӫ������Ʒ�Ʋ������µ���ҵģʽ�û�ױƷ������ҵ������̨ǰ��վ������̨�����롣

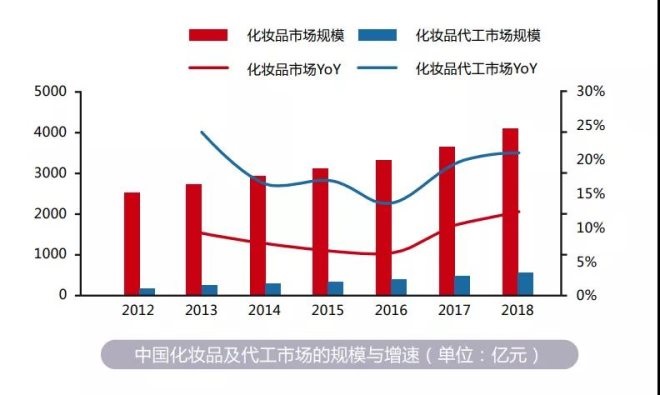

�������ڣ��������鱨����ҵ�棩�����ġ���ױ��ҵ�Ĵ����г����챨�桷���³Ʊ��棩��ʾ����2012-2018 ��䣬�й���ױƷ�����г���ģ�뻯ױƷ�г���ģ��������������һ�¡����һ�ױƷ�����г������ٳ���ά����14%-24%֮�䣬��ʼ��Ҫ���ڻ�ױƷ�г������١�

��������������������

�������ڻ�ױƷ�����г�֮�����ܳ��ڱ��ָ������������ȿ϶��벻���������ŵĻ�ױƷ�г���һ�����̡�2019���й���ױƷ�г���ģ�ﵽ4260��Ԫ�������긴������8.6%��ÿ�������ױƷƷ�������������������������У�����ӵ�мӹ����칤���Ļ�ױƷƷ����ȴΪ�����࣬����������������һ����OEM/ODM��ҵ��

����������Ʒ�Ƶ���������һ�ƶ��������Ź�����ױƷԽ��Խ�ܵ������˵������ر���80��90������꣬�Ѿ���������ת�Ƶ�������ױƷ�ϡ����DZ���Ʒ�ƣ���ȸ�硢�����ӡ��۲ݼ�����Ȼ�õȣ�˳�ư���ס��������ÿ��ٷ�չ��������Ʒ�Ƶ�����ʹ�����ǶԴ�����ҵ���������ӡ�

���������������������Ŀ��ٷ�չҲ������Ҫ���ƶ����á����������ŵ��̵����𣬻�ױƷ��ҵ����˾�ijɳ��ռ䡣��������չ�ͻ�ױƷ�ƽ����ż����ڶ�����Ʒ�ƣ������ռǡ�HFP�ȣ����������Ұ������Ʒ�ƴ��û���Խ���������Ʒ����֪�Ȳ��ߣ���Ҫ���ʹ�����ҵ�������з����������飬�й���ױƷ������ҵ�ɴ�ӭ���µķ�չ������

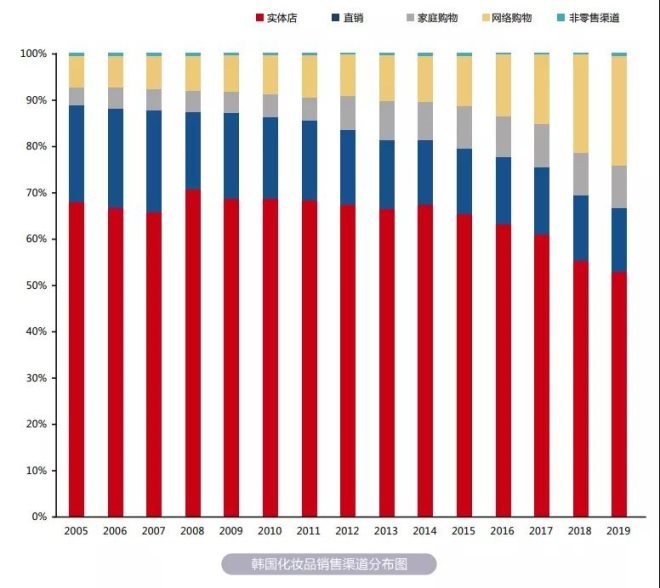

�����뺫�������г���չ·������

�����ں�������ױƷ�г��IJ�������Ҳ��Ϊ������������˷��٣�ͬʱ���кܶ�ɹ��ľ���ֵ�ù��ڻ�ױƷ������ҵѧϰ��

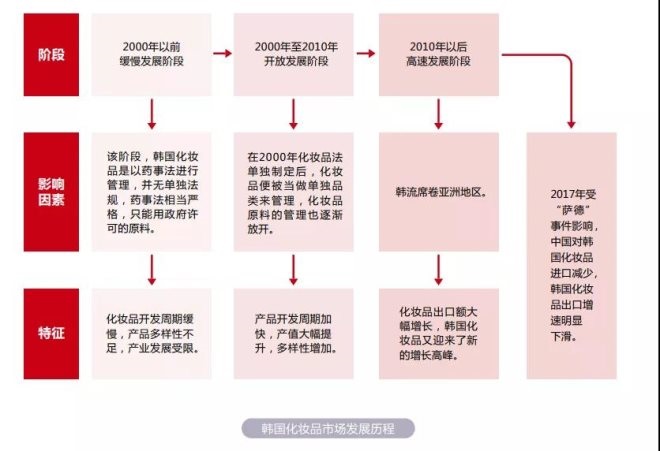

����������ױƷ�г��ķ�չ���¿��Է�Ϊ�����Ρ���2000����ǰ��չ��Ϊ��������������Ի�ױƷԭ�ϵĹ����ſ���ʹ�û�ױƷ�������ڼӿ죬��ҵ��ֵ������������Ǻ�����ױƷ�г�������˵ڶ��Σ������ŷ�չ�Ρ�

�����Ա�������Ŀǰ���ڵĻ�ױƷ�г�Ҳ�Ǵ��ڿ��ŷ�չ�Ρ����������µġ���ױƷ�ල���������������¼�����������ij�̨����2021��1��1����ʩ�У������ڵĻ�ױƷ��ҵ���岻��Ҳ�����ֳ���Ʒ�������ڼӿ졢���������ӡ���ֵ������������

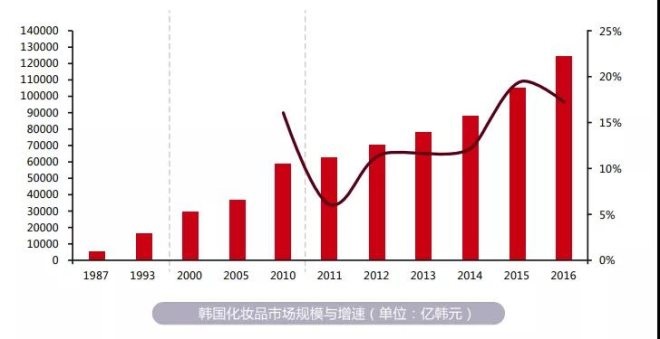

������2010�����ױƷ�г�������ٷ�չ�Ρ����г���ģ����������2011��2016��䣬������ױƷ�г���ģ����Ϊ6%-20%��������ƶ��˴�������ķ�չ��

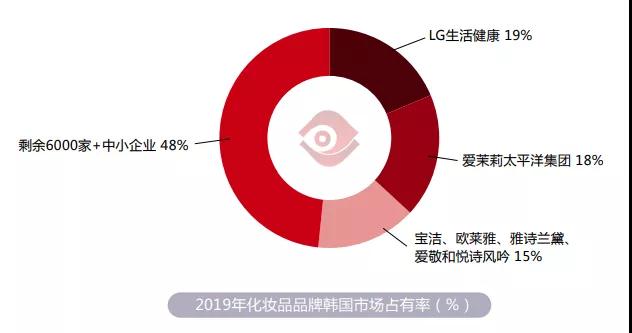

�������ں�����ױƷ���ɷ��治�����ƣ���ױƷ��ҵ�������ӣ�����������ױƷ����Ե����˵�����㣬��������Ʒ�����������ܰ����Ļ�Ӱ��Ը��֧�ֹ�����ԭ��ʹ�ú������Ʊ�����˾�ӹ��˾������ռ�˴��г��ݶ��ҵ���ж���ߡ�����LG����������2019����г�ռ���ʴﵽ��19%��������̫ƽ������ռ18%��

�����ټ���ʵ�������ռ���»������繺��ͼ�ͥ��������ռ��������������������������ױƷ�г�������չ��ͬʱʹ����С�ͻ�ױƷ��˾�����г��ż����͡�������Ʒ�ƽ��뻯ױƷ����ʱ���Դ�����ҵ������Ͳ�����ǿ��

����ͬʱ�ڹ�ȥ��ʮ��䣬������ױƷ������ҵ��ִ����з�Ͷ�룬ʹ���з������������ȡ������ⷽ�棬Ŀǰ���ڵĴ�����ҵ�Ǻ�Ƿȱ�ġ�

�����г����ȣ����з�Ͷ�벻��

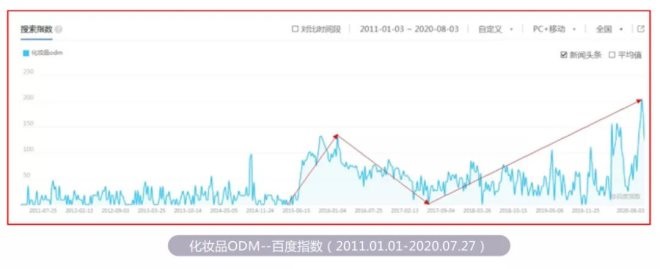

��������ͼ���Կ�������ױƷOEM�İٶ�����ָ����2014����״ﵽ�˶��壬֮������ƽ�ȣ������ھ�ֵ�����ǻ���

��������ױƷODM�İٶ�����ָ����2017��4������һֱ���������ƣ�����Ŀǰ�ȶ��Ѵﵽ���塣

��������ױƷODM���з����������ǹؼ�����֮һ���з�����ǿ��Ĵ�����ҵ�и�������ö������Ӷ�����Ӫҵ���벢���������ʡ���Ŀǰ���з�Ͷ����һ�飬�й���ױƷ������ҵȴ���Բ��㡣

�����������й���ױƷ��������ͷ��ҵ——ŵ˹��������2019���з�������Ҳֻ��3.3%������ں������꼯�ŵ�7.12%�Ϳ�˿��ʫ����������4.36%����Ȼ�в�С�ľ��롣

����������з��Ŷӵ��������������ڵĴ�����ҵ��ȹ�����ͷ��ҵҲ���˲��١�����ͼ���Կ��������˿��ʫ�����ꡢӨ���������ҵ��з����������ϰ٣�����Ө�������з��������Ǵﵽ��900+�������ڵĴ�����ҵ����ŵ˹������̫���������з���������100�����������100���¡�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��ױ