�����Լ�Ұ�ҡ�ʳ��ҡ�ζǧΪ��������ʽ��ͣ������й������й�һ�θ��ٷ�չ��ʱ�ڡ����ڼ��ҵ��г���������ʽ��͵�ǿ���ѻ��£����ǻ�չ������ֹ����ǰ������صꡢ�ϱ�ֹ��.....

�����ߺ�����г����ԣ���Ҳ��һЩƷ�������ƶ��ϣ���;�������֮һ��

�����������������ʽ���Ʒ������������ȫ��ֱӪ�ŵ�ͻ��1000�ң�������ý�10��Ԫ�������ŵ����缦�����ʾ����Ҫ����ȫ��������1000�ҵꣻ�����̡����������żҵȲ���Ҳ��Ͷ�������������һ�ɿ���ȡ�

����Ȼ������һƬ������ʽ����෴������ʽ���������Щ������Ҫʵ��“ǧ��”�ľ�ͷ�����ȴ������̶�����㲻ǰ��

������ʽ�������Ϊ�μ���“û��”�����ǻ��ܶ�ɽ������

����01. ��ͷʧ������ʽ�����������

����7�µף���Ұ����������ȫ��ر�150�Ҳ����������й��г���50�Ҳ�����һʱ����ҵ������������ʵ��˿Ҳ�������磬“�ѵ����Բ�����Ұ�ҵ�ţ�ⷹ����”

������Ҵ�����121������ֺţ���1992����뱱�������������������й��г�����Ϊ��������Ϥ����ʽ���Ʒ��֮һ��“�벻��������ij���£�������Ұ��Ҳ�������ˡ�”

�����ݼ�Ұ�ҿع�2020��ڶ����Ʊ���ʾ�������¹����飬��Ұ���ձ��������ŵ�Ӫҵʱ�������̣�ҵ������»������ڳ��ָߴ�87����Ԫ��Ϊ�����ɱ�����Ұ�Ҳ��ò����������ŵ꣬������Ա����300�ˡ�

������ʵ����ʹû�����飬��Ұ�ҵ�����Ҳ��̫�ù���

�����ݼ�Ұ�����й���������Ӫ��——���˼��ŵIJƱ���ʾ��2012�꣬��Ұ�ҵ��Ӫ��Ϊ600������ң�����2019�꣬������ֱ����481��Ԫ���ŵ�ƽ���ر����½��ķ�֮һ�������������ǰ��

������Σ������й�28��������Ұ����Ȼ��һ��“�Ͼ�”�����г���������Ʒ�ơ�

����������ʾ����������7�£���Ұ�����й�ӵ��669�ҵ��̣�����419��λ�ڱ�����250��λ���Ϸ����Ϸ��г���ȥ�й�̨�塢����г���125�ң��ڵس��е��ŵ��������ࡣ

������ʽ��͵���һ��ͷ��ζǧ����Ҳ��̫�

�������������ʾ��“������”�¼���ζǧ���й��ڵ��г��IJ�̨��ת��������5.2����4�����һ·�µ���2019���3.4�������������塣���ͬʱ��ͬ������Ҳ�������ң���ȥ������䵥�������Ƿ��ֱ�Ϊ-7.5%��-8.1%��2.2%��-2.6%��7.0%��

����2018�꣬��ϯ�����Ų�ù�˾�ʽ�һ�±�������ζǧ����“̰����”����˾�ɼ۳����µ�����ʷ���2.22��Ԫ������߷���ֵ��ȥ��100�ڸ�Ԫ��

�����������ȷ�����“����ǧ��”�ƻ���Ҳһ�ٸ�dz�����˽⣬2010�꣬ζǧ����ӵ��508���ŵ꣬2011��660��ҡ�2014��669�ҡ�2018��766�ҡ�2019�ϰ���770��......����2020��9�µף��ŵ���Ϊ769�ң�ʮ��֮�䣬�ŵ귢չ����ͣ�͡�

����“�ձ�ţ�ⷹ����Ʒ��”֮һ��ʳ���Ҳͬ�������ŵ귢չ�����»��������

����ʳ��Ҵ�����1982�꣬����ǰ����Ұ���������˽�100�꣬����չѸ�ͣ�2018��3��ĩȫ���ŵ����Ѵ�2400�ҡ������˲���40�꣬ʳ��Ҿʹﵽ�˼�Ұ�Ұ���ijɼ���

�����������й��г���ʳ��ҵ�����ħ��Ҳ������Ч��խ�Ų���������ʾ��ʳ���2008������й�����չʮ�����ŵ�������435�ң�ռ��ȫ���ŵ�����18%���Ҷ༯���ڽ��㻦������

������������ʳ����ڷ�չ����Ϊ˳����Ҳ����Ҫ���Ϻ��г�������Ҳ����ƣ̬��2015�������Ϻ��ŵ�ֻ������66�ң������ȵĿ�����������ͬ�ն��

����2020�꣬������Ӱ�죬ʳ��������й��г�����չ������ͣ�͡�

�������������Ƶ���ʽ��;�ͷ���Ӳ��ù���һЩ�����������ʽ��ʽ���Ҳ��ꪳ�ɳ��

�������絮���ڱ����г����۽����㱬Ʒ���ڻ����Ͳ�Ʒ������������������ĵ�“�����İ�”�����ڱ����ŵ�����رա���ȥ���������£�½���ر���13�Ҳ�������ʣ��5�һ���Ӫҵ��

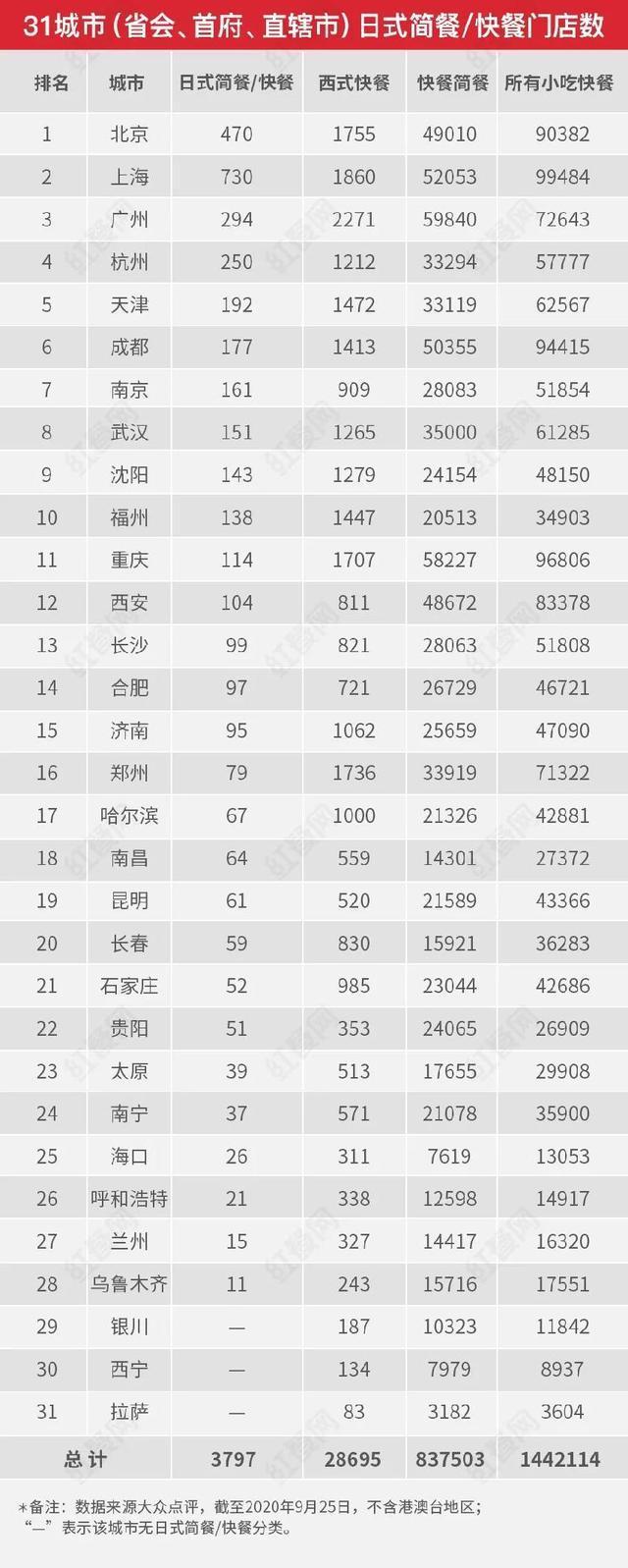

�������ŵ��������������ڵ���������ʾ������2020��9��25�գ��ڵ�31��ʡ�ᡢֱϽ�к�������������ʽ���/����ŵ���Ϊ3797�ң������Ӧ����ʽ�����28695�ң����п��С���ŵ���144��ң���ʽ�������������ͷ��

��������Ʒ�������ϣ�խ�Ų�����¼����ʽС�Խ���16���������ٵÿ����������д����������

��31���У�ʡ�ᡢ����ֱϽ�У���ʽ���/����ŵ���

����“��ʽ��ͣ���������Ҳ��ʣ��ʲô�ˣ�”һλҵ����ʿ��ʾ��������������ѷ�����Ҿ�����ʽ��ͺܸߴ��ϣ����Ǿ�����ô���귢չ�����ڲ����ٻ���ţ���Щ�������Ѳ���ϡ����

����02. �ӷ���Ȼ����ʽ��;�ͷ��������ʲô

������ʵ���������ʧ�ص���ʽ��;�ͷ������Ҳ������ޡ�

������Ұ��1992��ս��뱱�����ͳ���һ�߳��а��������������ÿ���ų��ӣ���һ�ȱ���������ٽ�50%�ķ�չ�ٶȡ�

����ζǧ���棬1996�걻������ۼ��ڵأ�ʮ���������������У���Ϊ����������еġ����ڵ�Ϊ���صĿ����ҵ����ʼ�˸�������4���Ϊ����������������������“����Ů��”�ijƺš�

����ʳ��ң�2008������й����Ϸ��г���Ҳ��һ�ȵõ�Ѹ�ͷ�չ������2013-2015��䣬ʳ����Ϻ��ŵ������ͷ���һ����

����Ȼ�������˳���ȥ����Щ��ʽ��;�ͷҲ�ɱ����������ҵ���»����ŵ귢չ�����½����ڱ��������ˡ�

����Ϊʲô����������Ľ�����������Ϊ����ȥ���������Ӱ�죬��ʽ���Ʒ�������������������

����1����Ʒ��һ����ѡ�����٣���Ʒͬ�ʻ�����

������ʽ�������֮�����ܿ��ٷ�չ��ԭ��֮һ�����Ǵ��۽���һƷ�࣬ͨ������ʵ�ֿ��ٳ��͡��������ơ�

�������缪Ұ�ң��۽�ţ�ⷹһ�ٶ��ꣻζǧ���棬һ��������µ����£�ʳ��ң��˵�SKU�٣��ҽ�����+ţ��Ƭ����������ͼ��⣩+���ֽ��ϵ���ϡ���Щ��������Ȼ�����ڲ˵�������������������������֪�У�ʼ��û�����뵥Ʒ��ӡ��

����“��νţ�S����ԭ������һ��������һ��ţ�⣬ʲô��˶�û�У��Ӹ���˻�Ҫ������Ǯ���Ժ������ˣ�”һλ���߸��ߺ��������ʽ��͵���һ���˺������壬�����в������в˴���ĺá�

�������ֵ�Ʒ���ԣ���ζ�ȶ����������������ں�̨������������������������Խ��Խ���Ŀ�ζ����Ҫ�����ǣ���Щ��ʽ���Ʒ�ƣ�������Ʒ�����ص�����Ʒ���첻��ͬ�ʻ����ء�����Ұ�Һ�ʳ��ң�������ţ�ⷹ�ģ��˵��ṹ��ͬС�죬��ζҲ��ࡣ

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ���