�������Ƚ���������

������һ�����ȸ����ֵ�����Ʒ���DZ����������顣���˵�ǰͿ��ṩ��һ���ҺͰ칫��֮���“�����ռ�”�����Ͽ���������Ҫ��ѭ����������淨——�������ص���ֵ������ץס�����ߵ�ע������

�������ٰ��С���ȹޡ���豵ķɵ�����ʱ�͵�����Ȧ�Ҷ��������װչ���ŷ�ζ֮��Ŀ�����ѧ��Ҳ������“��òЭ��”����������

�����ɵ���֮�⣬����Ƴ�������Ƥ���������������������һ����Ʒ�ơ��ӳ���������豺�������IP������Ʒ����400������������˵����������ÿһ�����ͣ�����һ��Ʒ�Ƶ��ع�ͱ��飬����������Ʒ�Ƶ�֪���ȡ�

���������������������Ʒ����˵��IP������һ��“�Լ۱�”�ܸߵ��ƹ㷽ʽ��ĿǰӪ���ɱ���ռ����˾��15%��“�ڵ�һ��1000��Ӫ��֮ǰ������û�л���һ��Ǯ�ֽ��ƹ㡣”��Ƥ̹�ԡ�

������Ƥ���ܣ�ƽ��ÿ�����Ƕ����Ƴ�һ����������д������������ߣ�����С�����������ҵ���ر��ƿ“���Dz��������ѵ���������������������Ἧ�����������ƵIJ�Ʒ�ϣ����Ʒ�Ƶ��ԡ��������Ƿ�ϲ���Լ��û���ƥ��ȵȲ��濼����”

����������豺Ͱ���С���Ӿ糡�Ȳ廭ʦ�����ʦ��Ʒ����������������չ������IP��������ʳ�ǡ�����˵����������㡷��С���顢�������ŵȡ�

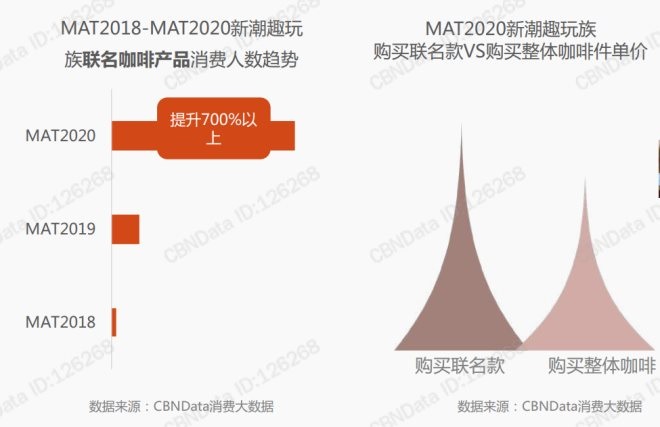

����CBNData�ı�����ָ����������Ʒ��������������ʽ����������Ը�⸶�������ǮΪ�����������ۼ۸�Ҳ������ڿ��ȵ����۸�

����IP������Ӫ����ֵ��ӹ���ɣ���������֮�⣬IP������ʵ���γɸ����ʵ���Ч;������Ƥ���ܣ��ڶ�Ԫ��������֮�⣬������ȥ��10�·���ƴ���������Ʒ���Լ���IP������һֻ��Ϊ"ʯ����"��ʨ����ΪƷ�����Խ����Ʒ�������ܴ����á��������߸��ܵ�Ʒ�Ƶ��¶ȣ���������Ժ����ʡ�

����“�����г���30%�ĸ����ʣ�Ŀǰ������5������Ա�����һ�Ա��������ռ�ȳ���40%��”��Ƥ˵��

����������Ʒ����Ҫ��������

����“�����СĿ����dzɽ���1���ڡ�”�������象�ӥ����ʱ�͵ȹ���Ʒ�ƵĹ�ͬĿ�ꡣ

������ЩƷ���������Ŀ��ĵ������������Ծ���г��ռ䣬��ȫ��2%��������ȣ��й��Ŀ�����������ÿ��ﵽ��15%����ǰ��ý��ѯ��Ԥ�ƣ�2020�꿧���г���ģ���ﵽ3000��Ԫ��

������Σ�����Ʒ�������˾�Ʒ��Я���ȵĸ������һ����������Ʒ���DZȴ�ͳ�����Ʒ�Ƹ��о�������

�����������ϰ��ڲΡ��ڱ�����ָ�������ܿ����ܹ����죬��λͶ���˺Ϳ�����ҵ��ҵ�߶�������ͬһ���𰸣�ԭ���г�����Ҳ������������µ��������ڲ��������Ǿ�Ϊ�²�Ʒ��������г��ռ�Ļ��ᡣ

��������ȱ�������Ļ��Ļ���Ҳȱʧ����ǰ2�ο����˳���“ϴ��”���й�������ֱ��̤���˾�Ʒ���ȵĺ����С������ȴ�С��������������ڵĹ����У�Ʒ��������������ĵĵ㣬��ֵ�봴���Ը�������״������ߡ�

����“��Ʒ��Я���ȣ��������Ͳ�Ʒ�����۵�ȫ���綼�����еģ���Ϊ������쿧���г��Ŀ��ȹ��ܼ��̶Ⱥ�����ϰ�ߣ����ھ�Ʒ��Яʹ�ó���������١�”��Ƥ˵��

�����������ھ�����û���δ������������Ҫ������“�����¿�”��

�������ɽ��ܣ������Ϲ��ȵ���Ⱥ�У�55%���û����¿͡�“�¿͵Ķ����ǣ����һ��û�������Ϲ�������ȵ���Ⱥ��”

����“�����¿�”��ʵ�������ྫƷ���ܿ��ȵ������ߡ�һ�������ѽӴ������ȵ������ߣ���һ���ǹ�ȥ��δ�ȹ����ȵ������ߡ���Ʒ����5-10Ԫһ���ļ۸����䣬�����˾�Ʒ���ȵĹ����ż��������������û�п��ȹݵ��³��г���ȥ�˺ÿ��ȡ�

������ƽ̨������������ڴ��Ƴ�����ʵ����Ⱥ�ľ������“���ҿ���”��“��������”��

������Ƥ�������˵�����������IP��Ʒͨ�����ϲ�����Ч�Ĵ��ﵽĿ��Ⱥ�壬������մ�ͳ������ģʽ����Ҫ��Բ�ͬ��������������Ӧ��Ӫ������ƽ̨����ʵ����Ⱥ��Ӫ��“���”��

�������ɱ�ʾ��ƽ̨Ҫ���������ӿ���Ʒ�ƺ������ߣ��������չ�����ೡ���������Ͽ��ȵ������㹻�����ѳ�����ȴ�ͳ���ܸ��㣬���������ٵľ�����γ�����Ȧ��

�����ı�Ҳ��ʼ���������ٰ����豶��ѿ�ʼ��“����”����չ�����־�Ʒ�����Զ�������Ole�Ⱦ�Ʒ���С����⣬��������Լ��ͬ��Ϊ��ЩƷ�Ƶ���Ŀ�꣬�Ƴ��˲�����������Ȼ�Ͽ�ζ�Ȳ�Ʒ��

����“����Ʒ�������Ƿdz����������飬����һ�ֳ������¡�”��Ƥ˵��

�����Ե���Ϊ���������Ͽ����������������������й���ɫ�Ŀ��������ߡ�

������Դ���������� ������

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ��Ʒ����