|

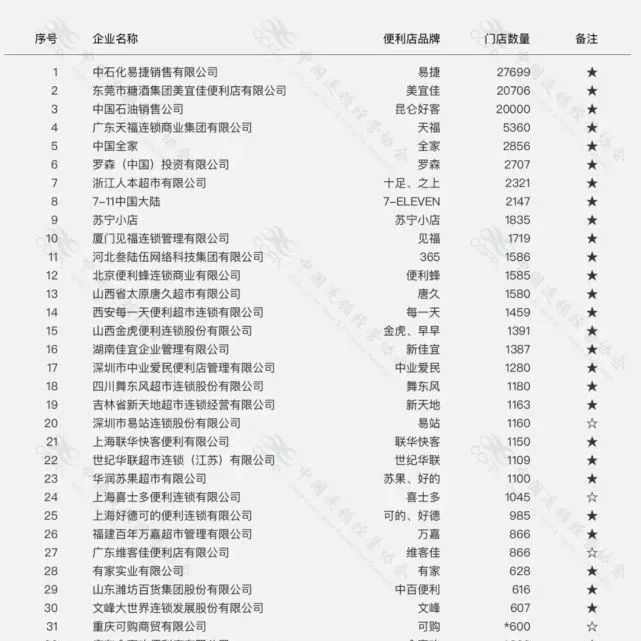

������Ϊ���գ��������ϣ��߾�“2020���й�������TOP100”������ʯ���ݱ����꣬���ŵ���������27699�ҡ�

�����ڿ����ٶ��ϣ�������ʾ����1998�꿪ҵ��һ�ұ����굽2018�꣬���˼�������20��ʱ�䣬������1��5ǧ�������ŵꡣ

��������3��ʱ���ѹ�������ұ������Ŀ��Զδʵ�֡��ѿ����ľ���������Ҳ��������“����������”��ӡ��������һ���ִ��������꣬����ȴ��ʮ����ǰ�ij��д�С������

��������������ԭ����Ը������ͨ���ձ���꣬һ�����̻��Լ���ǰ�˹�Ӧ����Դ����һ�����ȡ���������������ں��������ݣ���ǿ“���һ����”����������

���������ȷ�ɢ�ķ������ι�Ӧ����Ƭ�����أ������γɹ�ģЧӦ������Ŀ�桢����Ԥ��Ҳ�������ֻ����谭�˾������ӽ���ƽ̨���Ʒ�����Դ��

����Ҫ���������Ϊ“����”��“���ӹ���”���ͱ����ڹ�Ӧ������Ӫ���˿����ȷ��������ŵ�ܿ����ȡ�

�������ǣ��������Ҫ��2020�겼��1���“��ͳһ”�ŵꡣ“��ͳһ”��ָ�����ʶ���ŵ�ܿء���ʩ���á����������Ʒ�ɹ������������������ͳһ��

�������������ı���һ������꣬��Ȼ�Ǹ���ʱ�����Ŀ�������Ǿ����˷�ת��˼·����ɼ�����ԭ��ѡ��һ����Ϊ����ġ�������ϵ�Ķ�������Լ��Ŀ�����Ӧ�������ֻ�����������е��г��³�����Ҫʹ����

������ɼ�����Ҳ����ʵ������������ģʽ�ľ�����������ʱ���������乬��

������ˮ�仨��ȥҲ�������˼�

���������ü���ʱ�����ף���ʼ�˲ݸ���ҵ�����ߺ��ѣ���ҵ������Ҫ�³�ͬ�����ס�

��������һ���߳����û����������ӽ����ͣ���ͳɱ��Ӹ߲��£��³��г���Ϊ������ҵ���û���������������

����Ŀǰ����һ���ߺ����������³��û������ϣ�����������֣�ƴ����������߷֡��������ǰ˶��֡�

���������ȥһ�곬��70%�������û�����Ƿ������������³�����Ҫ�����Ǿۻ�����Ա��ؼ۰档

����ƴ�����Ű������������������������ƽ̨��ѹ�Ƶļ����϶�����³��г���ң�ͨ���罻�ѱ䡢C2M��ģʽ�����³��г������˸��Լ۱ȵ��û��������ȹ̵�λ��

����������Ϊ������Ʒƫ����Ʒ�ƣ����³��г����û��ﲻ��Ʒ�����ѵ�����������ͨ����վ�³����Ǻ���ѡ��������Ʒ�Ƶ��ԣ�������ʧһ�����г��������ߡ�

������Ȱ�����ƴ��࣬�������³��г�����Ʒ������������Ӫ�ϲ����������ƣ���Ҫ���ٵڶ�ս����

��������³��г���������ѡ�����������Ƴ�����App——��ϲ����������ͨ�������ҵ�ר���ꡢ�����������ҵ̬��������

�������ϲ����Ѹ�ͣ���־�ڰ������ľ��������꣬ȴ�����������С������������Ӳ�ס��ϲ��û������ϲ��

������ʱ�Ѳ�ͬ���ա�

����2017�꣬��ֵ��ǿ���;������չ�Ĵ��졣2018���������ǿ�����ˣ��������˴�ȥ������

���������ھ���Ҳ���˼���������ѡ�

�������ᣬ������ʤ���ھ���ս��ʷ�ϣ����Զ��ϣ��������������ߣ����гɹ�������

������ǿ���˴����¸����������������ܷ������ۡ�����ս���ϱ����ɹ���������Ҫ���ӵ��ٷ�һ�ᡣ

������Դ���й������ܿ� ���� ������ | �������� ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: ������ |