�����ڼ�����ϰ���γ�

����ʳƷ�Ǹ��裬����Ʒ���ܴ�����

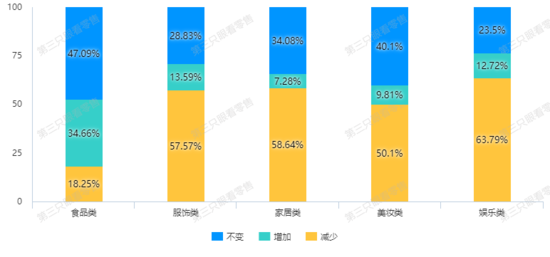

�������°��꣬����50%��������ѡ����ٷ����ࡢ�Ҿ��ࡢ��ױ�������������ѡ����ڱ���������������ʳƷ�����ѣ�47.09%���˱�ʾ֧�����䣬����34.66%��������ѡ�����Ӵ������

�����ϰ���������Ѹ�����ƷƵ�εı仯

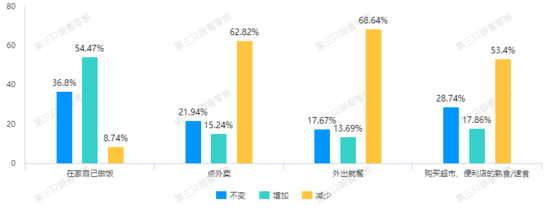

�����ɴˣ����ǶԲ�����ʽ�����˵��顣������������°��꣬54.47%��������ѡ�������ڼ�������Ƶ�Σ�����50%�����������˵�����������Ͳͺ����������ʳ/��ʳ��Ƶ�Σ���������ͲͶ��ԣ�ѡ����ٵ��˽���70%���ɼ����˿����Ѿ��γ����ڼ�������ϰ�ߣ�������ʵ�������Ҳ�����ӡ�

���ڼ��������ӡ�����Ͳ������������

������ΪԤ��װ�����ʾ߱��ɾ��������������߹�������Ⱦ���յ��ص㣬��ҵ����Ϊ������֮�����һ��������

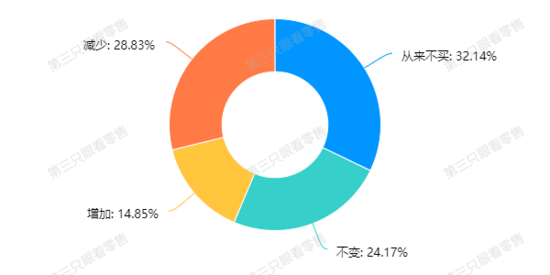

������ô�������߶�Ԥ��װ��ɢ�Ƶ���ʵ̬������أ��������ݣ����ϰ��������ڼ���ȣ�28.83%��������ѡ�����Ԥ��װ���ʵĹ���32.14%�������߱�ʾ����û�����Ԥ��װ���ʡ�����ζ�ţ�������ҵ��Ҫ�ߵ����ʱ���֮·����������

�����ϰ�����ȹ���Ԥ��װ����Ƶ�εı仯

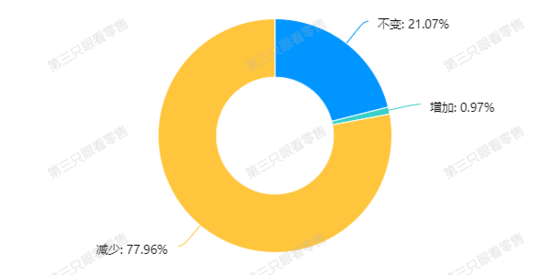

����������Ѯ�����������������“���α���”�������Ա���·���ũ��Ʒ���������г��������������㰸���ϼ����¹ڲ����������һ���ţ�77.96%�������߱�ʾ�����˺��ʹ����Ƶ�ʡ���ˣ�ˮ��Ʒ��Ӫ����Ϊ����ҵ��������һ�����⡣

�������߹�����Ƶ�εı仯

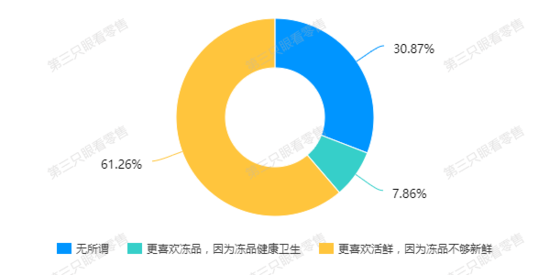

����������ҵˮ����Ӫ����Ϊ����Ʒ������һ����չ���ƣ���Ʒ��ȡ�����ʡ����Ǿʹ����˵��С�������ʾ�����ڶ�Ʒ�ͻ��ʣ������ڻ��ʵ�������ռ��61.26%��������Ʒ��ֻ��30.87%���������ʵ���ԣ���Ȼ��Ʒ�����ڿ���Ʒ�ʡ����������������˹��ɱ��������ʲ������������ķ�����

�������߶Զ�Ʒ�ͻ��ʵ�ϲ����

������������ϰ������

�������������������ӵ���ƽ̨ʹ����

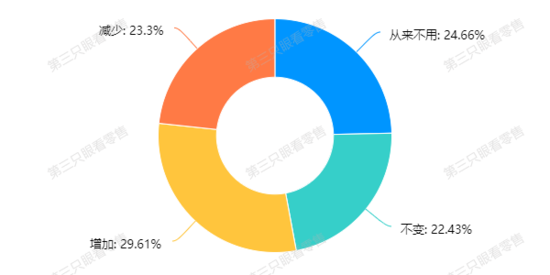

��������Ϊ��ൽ��ƽ̨�������µ��û�����������Ҳ���̼ҵ���������������ʽ��½������°��꣬������ʹ�õ���ƽ̨���������Σ�

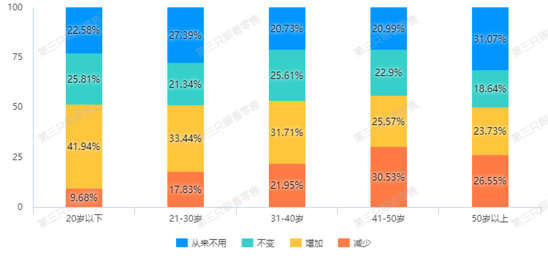

�������ݱ��������ϰ�����ȣ�29.61%��������ʹ�õ���ƽ̨��Ƶ�������ˣ�������20�����µ���Ⱥ��ϲ��ʹ�õ��ҷ���23.3%��������������˵���ƽ̨��ʹ�ô�����������Ҫ����41-50������Ρ�����������24.66%�������ߴ�δʹ�ù����Ӧ�ã����У�50�����ϵ���Ⱥռ�����

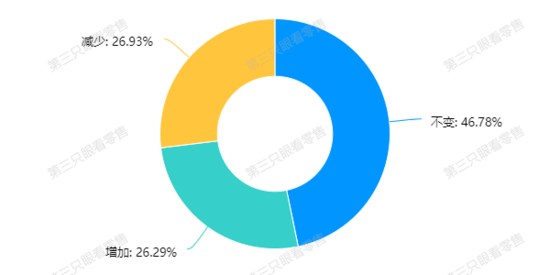

�����ӵ���APPװ������������Ȼ��26.93%�����������°���ɾ����һЩӦ��APP�ˣ�������������ӻ�δ�ı�APP��������

�����ϰ������ʹ�õ���ƽ̨Ƶ�εı仯

���������ʹ�õ���ƽ̨Ƶ�εı仯

�����ϰ�����ȵ���APPװ�����仯

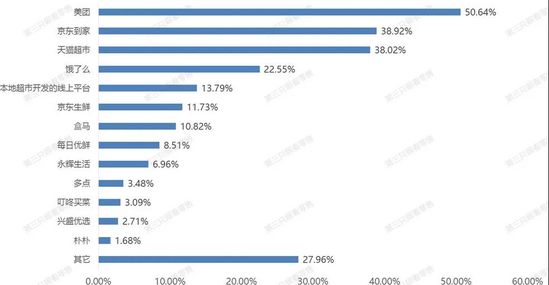

�������Ƕ������ĵ���ƽ̨��ʹ���ʽ����˵��С�ʹ���������������ţ�����Ǿ������ң���������è���С����ߵ���������Ʒ��ḻ�����ͷ�Χ�鲼ȫ�������⣬�������������߳��к��ء�������˸����ʹ�ñ��س��п���������ƽ̨��

����ͬ����ƽ̨��ʹ�����

�����������ܷ��߲�������ֱ��

����52%�������ۼ����Ѳ�����500Ԫ

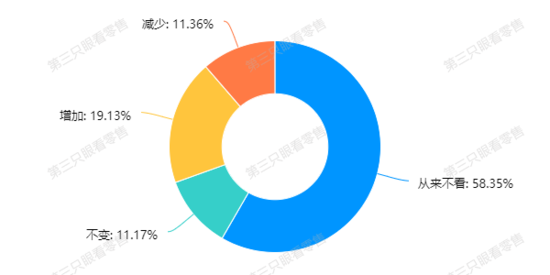

��������������“ֱ��”���ˣ�����Ʒ�������̶�������“����ֱ��”������ģʽ��Ȼ�������ݵ�������58.35%�������߱�ʾ�Լ��Ӳ�������ֱ����������ϰ��꣬�ۿ�Ƶ�����ӵ�������ռ��Ҳֻ��19.13%��

�����ϰ�����ȹۿ�����ֱ��Ƶ�εı仯

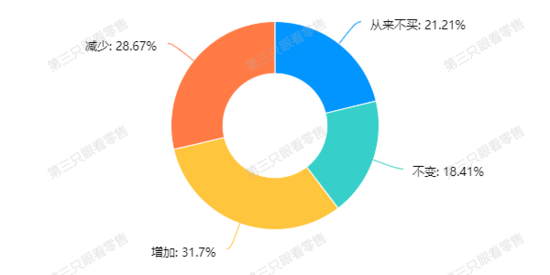

�����ڹۿ�ֱ������Ⱥ�У����������������ռ��21.21%��������31.7%���˸�Ƶ������ֱ������й��

�����ϰ�����ȹ���ֱ������ƷƵ�εı仯

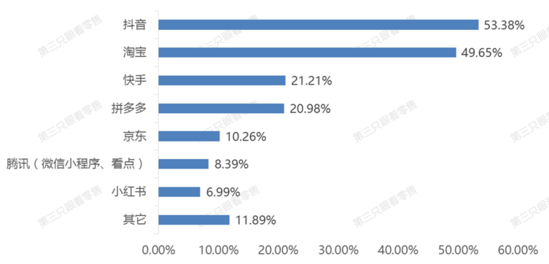

�������У�������Ϊ����������õĹۿ�ƽ̨��ʹ������ռ��53.38%��������Ա���ռ��49.65%��

��˭�����ܻ�ӭ��ֱ��ƽ̨

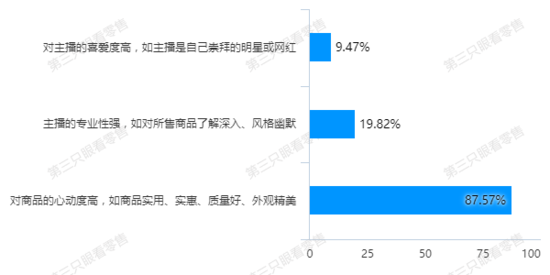

������ʲô���ش�ʹ�����߹���ֱ���е���Ʒ��������ʾ��87.57%������Ϊ��Ʒ�Ǹ�������ʵ����ǿ���۸�á�Ʒ�ʼѣ����ѡ����������רҵ��ǿ����������ϲ���ȸ߹�����Ʒ��������ռ�Ⱥ�С���ֱ���19.82%��9.47%��

������ֱ������Ʒ��ԭ��

�����ɴ˿ɼ����������������“��������”��̬�ȡ��������������������������Ҳֻ�����������ã����Ӹ����ϴ���������Ʒ�����������義����ƴ���ȱ����Դ�������ƽ̨�����ٴ���һ��“�����”��“ޱ�”��ֻ���ڲ�Ʒ�������ۿ��϶��¹����ܹ���ý������������

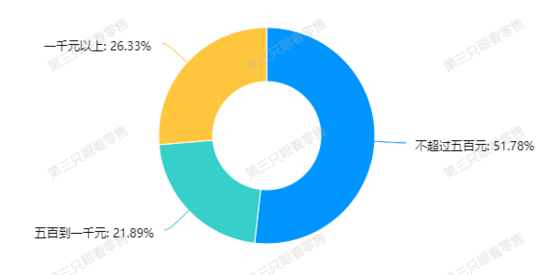

������2020��������ڣ�ֱ�������ۼ����Ѳ�����500Ԫ����Ⱥռ��51.78%��500Ԫ-1000Ԫռ��21.89%��1000Ԫ����ռ��26.33%��

�����������ֱ������ۼ����Ѷ�

�������ϣ����������������������Ծ���ֱ�������������İ���ʯ����Ҫ����ֱ�������ȶ��������ص�Զ��

������Դ: ����ֻ�ۿ����� �����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ��ѭ�� �³��г�