���������ϰ��꣬����ı���һЩ������Ϊ�������ڼ��ò͵�Ƶ�����ӡ����߹����ϰ�����ɵȡ���ô�ں���꣬�ر��Ǿ���“��ѭ��”��Ԥ��֮�£����ѻ����Ǹ����˻��ǻ�ů�ˣ������ڼ������Ĺ���ϰ���Ƿ���Ϊ������Կ��ƶ�“����”�������߹���ϰ�ߵĸı����Ʒ��Ӫ����ЩӰ�죿

�������������⣬������ֻ�ۿ����ۡ����ȫ��1030�������ߵĹ�����Ϊ���е��С�����ϣ���ó�һЩ���ۣ�Ϊ������ҵ�Ҿ�Ӫ�����ṩ�ο���

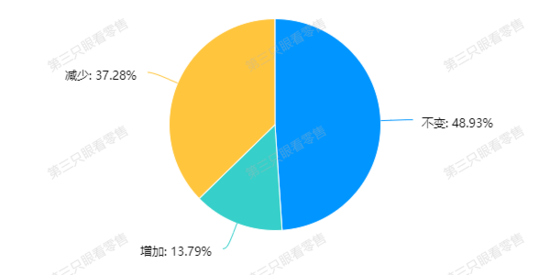

�������н����ʾ�����ϰ��꣬37.28%��������������٣�����°���ľ������ƣ�����������ƻ�����֧���������߸������ԣ���Ʒ��ʵ���Գ�Ϊ�Ƿ���ľ��������ء�

����ֵ��ע����ǣ����ϰ��꣬�������������߳��к��ء��硢���������չ�ֳ��˽�ǿ�Ĺ���������˵���³��г���DZ���ϴ�

��������ʳϰ�������������������Ѿ��γ����ڼ�������ϰ�ߣ������ʵ�����Ҳ���������������ð��Ʒ��Ԥ��װ�߲˱���Ϊ���ܳ�Ϊһ���µ������㡣���ӵ�������������������������ϲ��ɢ�����ʡ�

�����ڵ���ҵ���棬����ҵ����ʿ���������ƽ̨���û������ʻ��½�������������ʾ��75.34%������������ʹ�õ���ƽ̨���ܷ����У������ͻ����ҷ���Ƶ�����ӵ�������ռ����ɼ����������߿϶��˵���ҵ��ļ�ֵ��

����Ȼ����ֱ��������ʵ��Ч�������ֹۡ����ݵ������ݣ������ɵ������ߴӲ�������ֱ��������������ڣ���ֱ�����ۻ����Ѳ�������ٵ�������ռ�ȴﵽ��51.78%��

���������ɼ����

�������䡢����������θ���

�������ε��������ɼ������ϴ���Ϊ�������·ַ�Ϊ�������ռ�����Ч�ʾ�1030�ݡ������������ݣ�Ů��������ռ��52.52%������������ռ��47.48%��

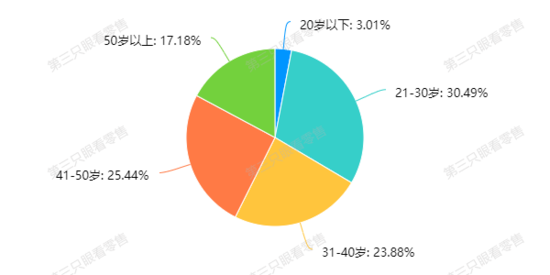

�������Ա�ֲ�

���������������������Ρ����ܵ����������Ⱥ�������21-30��֮�䣬��һȺ��ռ�ȴﵽ30.49%����������41-50�ꡢ31-40���50�����ϵ�����������Ⱥ�壬���Ƿֱ�ռ��������25.44%��23.88%��17.18%��20�����µ�������ռ��3.01%��

����������ֲ�

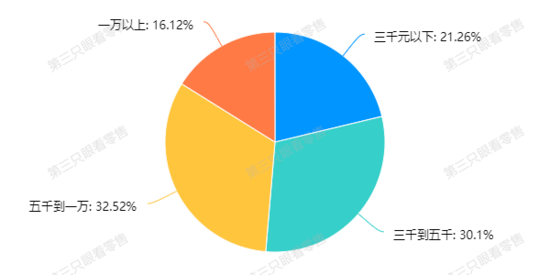

����������ˮƽ������������ƽ��������5000Ԫ-10000Ԫ��3000Ԫ-5000Ԫ��������ռ����ֱ��32.52%��30.1%����֮����ƽ������Ϊ3000Ԫ���µ������ߣ�ռ��21.26%��10000Ԫ���ϵĸ�����������ռ16.12%��

���������������

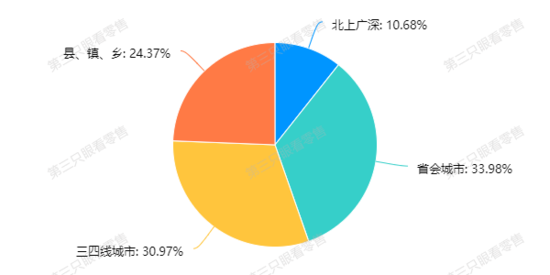

�����ܷ�������ֲ�ͬ��������Ϊ�ĸ���Ρ����Ϲ���ռ��10.68%��ʡ�����ռ�����Ϊ33.98%���������߳��к��ء�������У��ֱ�ռ��30.97%��24.37%��

����������ֲ�

����������١�֧������

����“С������”������ǿ

������������ʾ����ȥ��ͬ����ȣ��ϰ�����37.28%��������������͡�Ȼ������ȥ��ͬ����ȣ��ߴ�41.46%��������֧ͥ�����ӡ�����ԭ��������Ϊ�����¼������棺���ȣ���ͥ�������ڸ��裬�ڱ�֤����Ʒ�ʲ��½�������£�������û������֧���Ŀ��ܣ���Σ�������ҽҩƷ����ɱ����Ʒ�������ӣ�������������ҲӰ���˼�ͥ��֧�����ߣ����鵼�²��������߱任��������˷��⡢��ͨ�ȷ��������ˣ����Ҳ���ų�����Ⱥ����“����������”����Ĵ��ڡ�

����ȥ��ͬ������ϰ����֧ͥ���ı仯

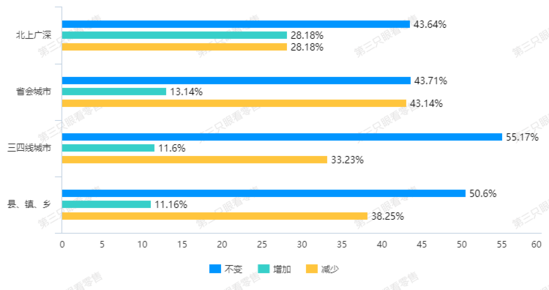

���������������й۲쵽���ѷּ��������ϰ����������������������߳��������ߵ�����Ӱ����С����Ⱥ�������ʾ���벻���ռ�ȸߴ�55.17%���ء������֮��Ϊ50.6%��ʡ����еĸ������벨��������벻����Ⱥ�����ͣ����뽵��Ⱥ���ռ�ȸߴ�43.14%��

����ͬ���м�����������ϰ�������仯

�������ϰ����ͥ����֧�������������ȥ��ͬ����ȣ��ء�����Ⱥ��ѡ���֧ͥ�����ӵ�������ռ�����Ϊ52.59%��ʡ����м�֧ͥ�����ӵ�ռ����С����֧������ռ�����

����ͬ���м�����������ϰ����֧ͥ���仯

��������������������Ƿ�����Ϊ����ʡ����е������߶��ԣ�����ѹ���Ͳ��ȶ��������������������������������������߳��к��ء��硢�������“С��”�˿ͣ����Ǿ��н�ǿ�Ĺ����������֮�£����Ϲ���������߹������ȶ������Dz���С��˿�����������Ҳ����ʡ����е��������ǰ�������

���������°�����������Ԥ���������н�һ�����������Ϊ���뽫���ϰ����ƽ����Ϊ���벻ȷ����ռ��16.8%���������ֲ������֪��ʡ�����Ⱥ�������Ԥ�����ϰ��������״������һ��——���벻��ռ�ȵ͡���������ռ����͡��������ռ����ߣ�������¶�Ž�Ϊ���۵�̬�ȡ�

���°������Ԥ������仯

����ͬ���м�����������°����������Ԥ��

����֮���°��������̬�ȣ���ͬ���ϰ���֧����ȥ��ͬ�����ӵ�״̬��������ƫ���ء���50%�������߱�ʾ����С֧�������е�22.91%ֻ���ٳ��������Ʒ�����֧����35.15%��������ѡ��ԭ�ȵ�����ˮƽ������18.74%���˼ƻ���������Ŀ�����

���°�������̬��

�������Ѹ�������

����ʵ��������Ʒ�������������

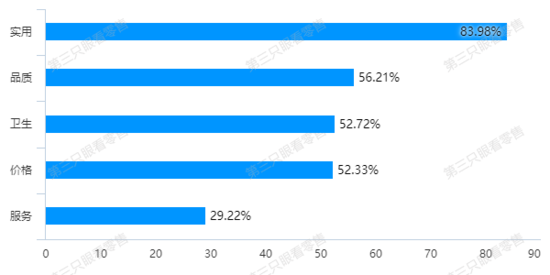

����������ʾ����δ��������߹����У���������ע����Ʒ��ʵ���ԣ������Ʒ�ʡ����������ͼ۸�������߷ֱ�ռ��52.72%��52.33%�����⣬ֻ�в������ɵ�����Ϊ�����������а�������Ҫ�Ľ�ɫ����Ҳ��ζ�ţ���Ʒ���ǹ˿�ע�Ľ��㣬����ֻ��һ���ӷ��

�� ����ʱע�ص�����

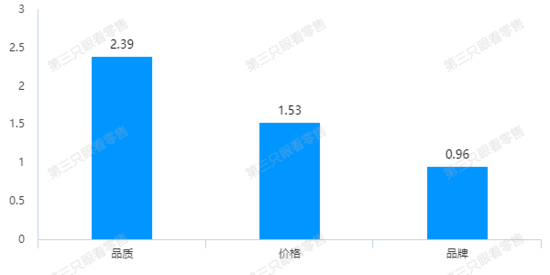

��������Ʒ�ʡ��۸��Ʒ�Ƶ���Ҫ�ԣ����������ΪƷ�ʣ��۸�Ʒ�ơ����ṩ������ҵһ����Ϣ——�ڹ˿�����ʱ�����ż���������Ʒ��ӵ�кܴ��ʤ���ʣ������̲���ִ��������߶�Ʒ�ơ�

���۸�Ʒ�ơ�Ʒ�ʵ�Ȩ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��ѭ�� �³��г�