����һ���棬һ���߳�����Ȼ��ʼ���������ձ��ı������⣬�����ռ����ޡ�

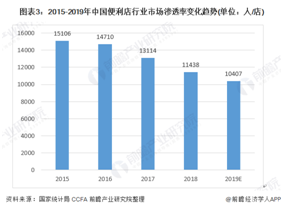

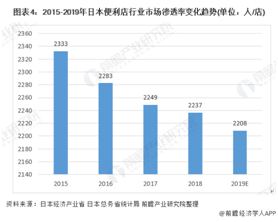

����ǰհ��ҵ�о�Ժ���㣬2019���ҹ���������ҵ�г����ʴﵽ10407��/�꣬���ձ�Ϊ2208��/�ꡣ���֮�£�ǰ�ߵ����ʼ���ֻ�к��ߵ����֮һ��ǰ;����һƬ������

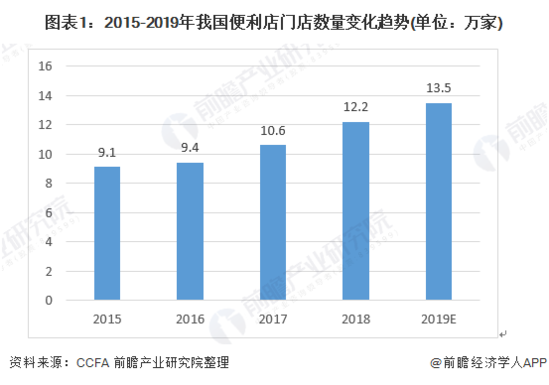

������ҵ���ݷ·�Ҳ��֤����һ���ơ�2018��ĩ���й��������ŵ�������15.1%��12.2��ң�2019��Ԥ������10.3%��13.5��ҡ�

����Ȼ���Ա��������ݣ��ͻᷢ�ְ��ص�“����”����2018���15.1%��2019���10.3%����ҵ���������Ż��������ϵ���չ��ƽ������������һ���߳��й�ģ���ȴ�������CCFA�����ġ�2019�й����б����귢չָ������ʾ���Ϻ������ݡ����ڵȵر������г������ڱ��ͣ����������ſ���ɱ����վ�������ս���ŵ���Դ��ϡȱ��Ҳ�ڳ�����ѹ��ҵ��չ�ռ䣬�����ѶȲ������ӡ�

������һ���棬�ϵ͵��г����ж���ζ�ž������ң�һ���̶��������������ʵ�������

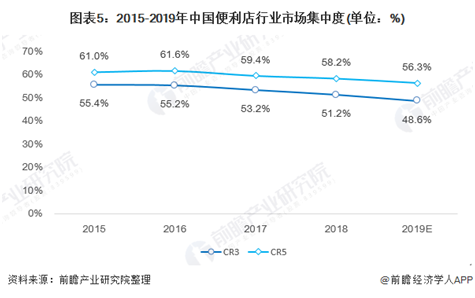

����������ʾ��2018���й�������Ʒ���ѳ�260�����г���Ϊ��ɢ����ҵCR3��ҵ���ģǰ������ռ���г��ݶ��Ϊ51.2%��CR5��ҵ���ģǰ������ռ���г��ݶ��Ϊ58.2%��2019���һ���»���CR3ԼΪ48.6%��CR5ԼΪ56.3%������ǰ���ᵽ��“�����ͷռ���ձ�90%�г��ݶ�”�����������˵����ȥ��Զ��

�����ⲻ��ʹ�ø�������Ʒ�����Դ����ҳ϶ȣ��������ļ��Ҿ���Ҳ�����������ʵ���������ֹ2018�꣬����73%�ı�����ë���ʳ���20%��30%��ë���ʳ���30%���ձ�������ë�������ȶ�����30%��ͬʱ�����ڴֵ��澻����ˮƽ��2%���£��Ա�ȫ��4.61%����ɭ2.75%�ijɼ��Ե����μ�穡�

��������ձ������ڱ������䲻��������Ӫҵʱ���Ľ��ǣ���������ͬ���������ù��ѵ����ӡ�

�����ھ�Ӫ�����У������ɱ��������Ʋ����Ļ��⡣ ���ݱ���������CCFA�����ġ�2019�й������귢չ���桷��ʾ�����������������60%��֧��Ϊְ��н�꣬34%Ϊ���⣬����ϼ����֧���ߴ�238��Ԫ��“�벻��Ա��”ʹ�ò��ٵ곤ѡ�����Գ����������ճ���Ӫ������Ϊ������ְҵ��������Ա�����������Ծʹ��ǼӾ����ŵ�����Ƹ����ѵ���������ά�ȵ�Ͷ�롣

�������������һ������Ҳ������Ͷ����Ľ��Զ�ȱ���ɱ��ٶ����ǡ� ��һЩ�ɷñ����У��ϲ��ֶ��ҡ�����������������������꾭Ӫ�߱�ʾ�����Ա����������5��7�����ң���ʹ�ش����ɡ�������Ӱ����Խ�С�İ��������Ҳ��20%��Ա��δ��ʱ���ڡ���Ϊ�˹�����Ҹ��������ٱ�����ΪԱ���ṩ�˽�ͨ�����������Լ���Ӧ��н�ʼ������ߣ��ټ��Ϲ�����֡�����ˮ�ȷ������ʣ������ɱ�ͬ��������30%-50%��

�����ɴ˿��������ڱ���������ɹ����˲����أ�ǰ����̫���ʡ�

����03

������ͷ���Ծȣ��������δ��

������������ҵ�Ǵٽ����÷�չ��һ֧��Ҫ�������ڷ�����ң������۶�ͨ��ռ���������Ʒ�����ܶ��5%~6%���ձ����Ǹߴ�7%���ϡ������“·��������Զ��”�������������Ҳ���Ӵ�Ͷ�롢����������

�����������⣬����Ӫҵʱ��ֻ���ֽε��Ա�ս�����ձ���������ҵ�������������м����������ҵ��˻ع�24СʱӪҵ��“��ׯ���”��

����������ʱ������������ģʽ�����죬�������ǵ�������“�Ӵ�����”�µİ��ģ���Ӫ����Ҳ�ɴ��ᵽ�˽���Ͷ������źš� Ԥ�Ƶ�2025�꣬7-11��ȫ�ҵ��ձ�����Ҫ����ұ����꽫�ڹ��������ŵ�������������̨������һ���µķ羰�ߡ�

����ǰ������ɭ���Ϻ��������ص��µ꣬��������������Ļ�����ǿ��������ֵ�صĸ�����˽⣬���ŵ��ȡ8Сʱ�����ƣ���20:00������7:00������˸�Ϊ���ˣ��������ֻ�ɨ�빺�������������⣬ͨ������ɨ����ꡢ��ط������ʩ��̽�����Զ���ϵͳ��չҹ������ҵ���Ŀ����ԡ�

�������˵���ϱ�ﶼΧ��“����Ͷ���”��������ô����Щ�����������˼����μ�����������飬��“ǿ��”�ڹ˿����ϵ���������������������ձ������Ϣ������˾NEC���ܲ�������һ�����˵����飬Ա����ͨ������ʶ����֤���꣬��ѡ����Ʒֱ���߳��ŵ�����Զ����㣬���û���Ա���������п۳����ɴ˰���Ա�������°�߷��ڻ����ڹ�����϶��æµʱ�ο���ѡ��������Ʒ��

������Ϊ��������ೡ����������Ⱥ�Լ���������ձ�������Ϣϵͳ������——NTT Data���������й������˵꼼�����������ÿƼ��ļ�����Ӿ����ഫ���ںϡ����ѧϰ�ȴ���һ��“���ü��ߡ���֧��”��ȫ�¹������顣�����ߴ�APPɨ����꣬��ѡ����Ʒ��ֱ�ӳ��꣬�����ٴ�ˢ�룬���������ֻ����յ������ķ�ʽҲ�����˵��µĻ������NTT Data IT����֧Ԯ��ҵ�ܲ�����ɽ��������Ҳ��ʾ:“������ģʽ���Ե�����˵�ܹ����ҵ��Ч�ʣ�����������˵�����ŶӵȺ���������������˹���ı����ԡ�”

�������˽��˻��ڣ�����������·ͬ�����������ռ䣬�ŵ���Խ������ǻ��������ͻ�ƾ�Ӫƿ������һ���ﵽ������Ч��Ŀ�ġ�

������ʳ���˷�Ϊ������������ÿ�ն�Ҫ��鲢����������Ʒ�������϶�Ϊ����ʳ���˷ѵ���Ҫ����֮һ����ɭ������2017�궪���˽�10���ķ��źͱ㵱��ʳ�������ۻ�Լ44000�֣������൱���ˡ�Ϊ�˻�����һ��������Ĵ�ͳ������ÿ�����ռ�Ӫҵ����ǰ���۳���������Ʒ��ͨ����������ϸ��������ߣ������ŵ����ʣ���ʳ�ĸ�����

�����������ǻ�ʱ�����٣��������ܷ���������Ʒ“��Э”���ڼ����˷ѵ�ͬʱ��֤��Ӫ������δ�ز����С������Ը���Ʒ��ʷ�����Ĵ����ݷ������ŵ���������Ԥ��δ�����������������������ճ����۵Ļ����Ͼ����ܼ��ٿ���ѹ����Դͷ����������Ʒ�����Ĺ���ѹ����

�������⣬������ʵ��������Ʒʵ���������ѡƷ����Ʒ���õȻ���Ҳ������һϵ�е���ս�� “ģ����”7-11����˵�ǽ���Ʒ���������ƺЧ��һ�Ѻ��֣������ʳ�������۶��ë���������ɲ��֣��ֱ�Ϊ42.9%��46.6%��ȫ��Ҳӵ���Լ���“ʳƷ�з�����”��������ʳ������ǿ�ҵ�Ʒ����ɫ����϶��ԣ�������������Щ“�����”��Ҫ��Ʒ��Ϊ�ӹ���ʳƷ��45%���ŵ������ʡ���ʳ����ռ����������20%����Ʒά�Ȼ��нϴ�Ľ��ռ䡣

����Ҳ�����پ�Ӫ��ͨ��ģ��Ѱ��ͻ�ƣ�Ȼ��“��֮��˪����֮����”��ģ�²����������Ƿ����õ����⣬Ҳȱ��һ���Ķ����ԡ���Ϥ�����������ᵽ��NTT Data�����ú���������Ҳ��һЩ������ͨ���������ǻ��������������Ʒ��������������˴������Ӱ�죬�����������ŵ�������ᵽ�����ֻ�������������Ч�����Լ���ij�̶ֳ��ϵֿ����յ���������һ�����������������ںϵ����ơ�

����04

������ ��

����“��������ҵ���д��¿ռ䣬�����ڽ��������˵�һϵ����������������˹����ܼ�����Ӧ�á�”����Seven&I�عɹ�˾��������ˮʤ�����ԣ����µ���ҵ“����”ֻ�Ǽ�����ij����������˵������ı��ʻ����������о�Ӫ��ʽ��ʱ����չ�IJ�ƥ�䡣

��������Ԥ�������ż���ά�ȵ�½�����㣬24СʱӪҵ��ȫ��ع飬�ñ�����ı����Ȳ����ܵ����ɣ�����������Ҳ����������Ƶ��̵����ǻ��������ٴ�̧����ҵ�컨�塣

������Դ: �������ϰ��ڲ� ƽ�η�

��2 ��һҳ [1] [2] ��1ҳ ��2ҳ

��ע���ţ�redshcom ��ע����: ������