�������գ��ձ�ȫ�ұ����걻�ձ�����ó��˾�����������չ�����Ϊ�������µ�ȫ���ӹ�˾����ǰ�������Ҿ��ѳ���50.1%�Ĺɷݣ�ӵ�пع�Ȩ�������չ�����������ʽ���ߵ�100%��

�����˾پ������⣿

����ҵ����ʿ���������ձ�ȫ�ұ�������˵������ҵ�����Լ�����Ӱ��Ĺؼ��ڵ��ϱ��չ��������������������ҵ�ȫ��ó��������߹�Ӧ��Ч�ʣ�Ҳ�ܿ��ٽ�������ĺ����г���ת�����з�չ���棬��ƾ������������������ҵ�ļ���ʵ������������չ�ڴ�ͳ���۷�����ľ�Ӫ�����һ��������ҵ���ռ䡣

������ͷ������Ѱ���·�����£��ձ�������������ҵ�ڱ����ķ�չҲ���������������е���ô˳��˳ˮ��

����01

���������������䣿

�����������ұ����굮����������������һҵ̬��1974������ձ���Ҳ��¶���˼�ǿ��“��������”��80��90�������Ƿ�����ţ������춨���ľ߱�����ɫ�ı������Ļ���Ҳʹ�ձ�ҡ��һ���Ϊ“��������”�Ĵ����ʡ�

����Ȼ����Ϊ���������������ܸ������ǡ���Ŀǰ�������ձ���������ҵ�����ڱ����ҳ�“��������”֮�ƣ�������չ�컨�壬ͬʱ�ŵ�˿ͳ����½�Ҳ���ճ���Ӫ������ǰ��δ�е�ѹ����

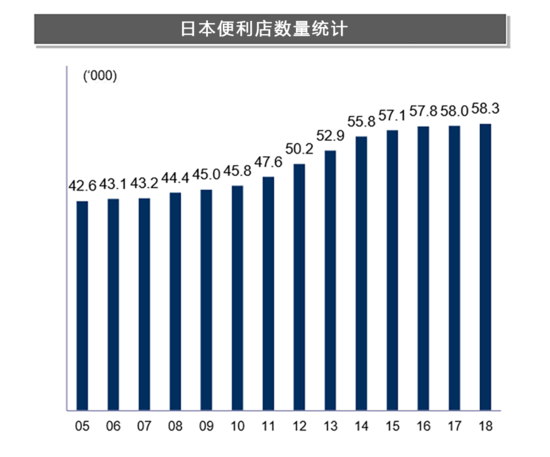

����������ʾ���ձ�ȫ��ӵ�н�6��ұ����꣬��37.8��ƽ������������ϣ��������ܼ����൱֮�ߡ��ڴ˱����£���ȻһЩƷ�ƻ��������ص꣬�����������������������ŵ������ٶ������ԷŻ���2019���ȫ���ŵ��������ǽ�ǰһ�����0.2%����2005���пɱ����������״γ����½���ȫ��ĸ��˾�糤�����ƶ�Ҳֱ�Ե���“��ҵ��չ�ѱƽ��ٽ�㡣”

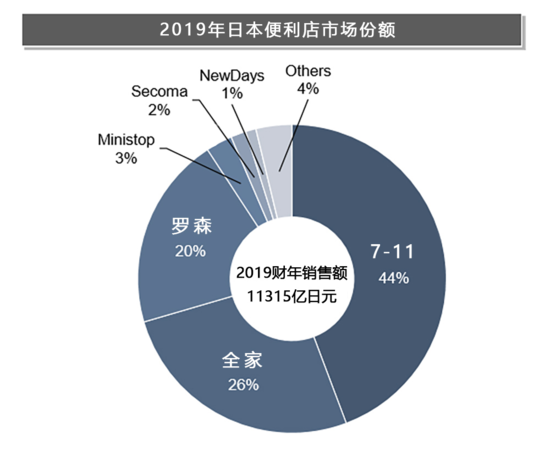

�����������������ҵ����߶ȳ���Σ��г����ҲԽ���ȶ���2011�����г������ҵ——7-11���ڴ�ٿ����µ꣬�ڶ��͵��������——ȫ�Һ���ɭ��ͨ���չ����Ϲ����г�������2019�꣬�������ͷ��Ȼռ�����ձ�90%�ı�������ҵ�ݶδ��������Ϊ���ޣ���С����ҵ������“�з�����”��

�������У�������“�ϴ��”7-11ӯ������ңң���ȣ������վ����۶�ߴ�656000��Ԫ�������Լ4.31��Ԫ������ɭ��ȫ�ҽ�����ֱ�Ϊ535000��Ԫ�������Լ3.52��Ԫ����532000��Ԫ�������Լ3.50��Ԫ������������С�ͱ����걥�����롢�����������ѹ��������������������ȥ��������Ȼ�������˾����Ѷ��������ӣ����˿�����������½����ƣ���ʹ��ͷҲ�������⡣

�������ͬʱ���ձ�������������Ϊ����ҵ̬Ҳ����Ϊ�̣�24СʱӪҵģʽ������Ϣ���ϡ�

��������˵���ձ������������ж�ʱӪҵ�ľٴ����Ѳ���“��”�ţ��������������Ʋ���û��������������Ϊ“���”��һ�������ɣ�2019��11�£�7-11ֹͣ�˲����ŵ��24СʱӪҵ�ƣ�Ԥ��2020������������500�ң�ȫ�����2019��6�������˶�ʱӪҵ���飻��ɭ�����¹棬������������Ӫҵʱ�䣬����2020��2������176���ŵ�������……

������ô�������ˣ�Ϊ�ξ�ͷһ�·���ҹ��Ӫҵ������������Щ���Σ�

�������ȣ��Ͷ�����ȱʹ����ҵ���ò�“�˶������”��

�����ձ���������������2019������������������Ӥ������Ԥ���½�5.9%��86.4���ˣ��ݡ��������š�������������1899��������ʼ�������ݺ��״ν���90�����£�ͬʱ����2019�������˿�չ��������Ԥ�⣬2050���ձ�65�꼰���ϵ��˿ڱ�������Ŀǰ��28������38����Ϊ����֮�

���������ӻ������仯��˫�ؼл��£��ձ��Ͷ�����ȱ����Ӿ硣�����Ͷ���������2020��1��������“��Ʒ����ְҵ”�Ļ�Ծְλ��ȱ�������ˣ���ÿλ��ְ�߿ɻ�õ�ְλ�������ı���Ϊ2.53������������ְҵ��ƽ��1.44����Ԥ��2030��ֱ������������ҵ��ص��Ͷ�����ȱ���ﵽ60���������Ĵ��£��ŵ�����֧��������������24СʱӪҵ��

�������ߣ��Ͷ�����������Ҳ���ŵ������������֡�

�����ձ�����ҵһ����ע��ϸ�����ƣ�������Ա�����dz������Ц����òӦ�Թ˿�����ĸ������������⣬�����ڷ�����������ĸ߱���һ���̶��Ͻ�����ͬʱ�д���λ�˿͵�Ч�ʣ��ŵ겻�ò�ͨ�������������Ի��⡣

�������������������������Ҳʹ�õ�Ա����������������ʾ��Ա���Ա����깤���������֮�����������������࣬ռ�ȸߴ�43.0%������֮�����������еļ��·�������������Ա�����ȸ����Ļ���֮�ϣ�������Ʒ���С�������Ʒ��������ɨ���桢���������ճ������⣬���費��ѧϰ�µķ����ܣ��Ӷ�ȫ��λ���Ϲ˿͵Ĺ������顣

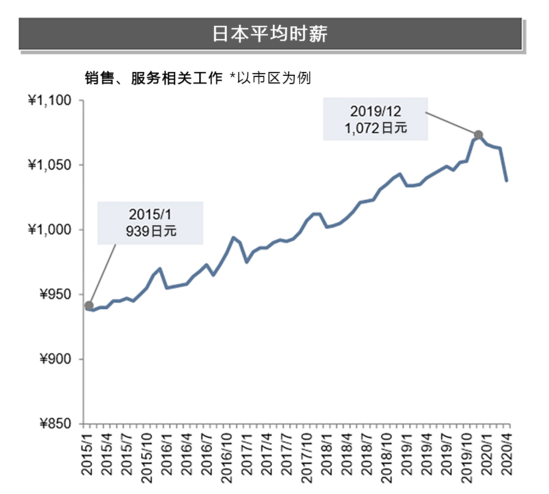

����ֵ��һ����ǣ�ÿ�궼�����ǵ�ʱн��Ҳ�þ�Ӫ������Щ�мܲ�ס��

����2015��1�£��ձ����������ۡ������ʱнΪ939��Ԫ�������ԼΪ61.38Ԫ����2019��12������1072��Ԫ�������ԼΪ70.08Ԫ�������������Ϊ3.4%�������������ԡ�Ҳ�ֺ���Ȩ�������ɱ��뾭Ӫ��������ŵ꿪ʼ���ܶ�ʱӪҵ�Ľ��顣

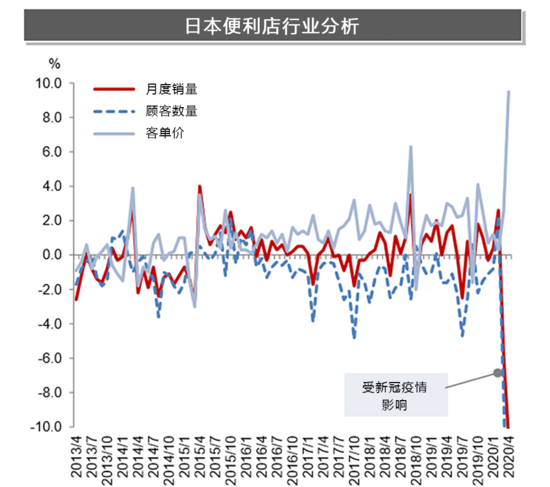

���������ս֮�£��ձ���������������ƺ�Ҳ�DZ�Ȼ��

����02

����������ͬ���������ѣ�

����Ұ���ۺ��о����IJ��ֱ�ʾ��“�ձ��������������ս��ᷢ�������������ط�������ֻ��ʱ�����⡣”

���������ҵ���������������������εķ�չ�����������������ԡ���˷����й�——��һ��������ҵ�ĺ����ߣ�Ҳ���⾭���ձ����������Ľ����������������⡣

������Ŀǰ���������������ڱ�������ҵ����DZ���ϴ��ڽ���ʱȴ���Է�����

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ������