ЁЁЁЁ2020ФъзЊблЙ§СЫвЛАыЃЌЯћЗбвВж№НЅЛиХЏЁЃ

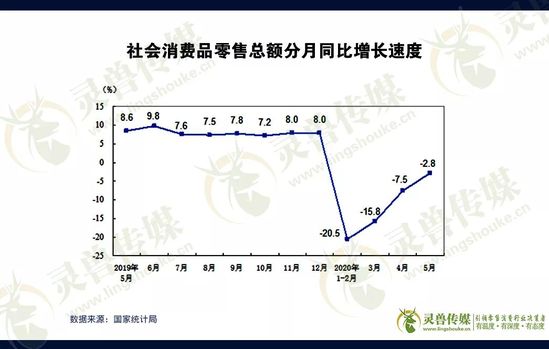

ЁЁЁЁ6дТ15ШеЃЌЙњМвЭГМЦОжЙЋВМ2020Фъ5дТЗнЩчЛсЯћЗбЦЗСуЪлзмЖюЁЃЪ§ОнЯдЪОЃЌ5дТЗнЩчЛсЯћЗбЦЗСуЪлзмЖюЮЊ31973вкдЊЃЌЭЌБШЯТНЕ2.8%ЃЌНЕЗљБШЩЯдТЪее4.7ИіАйЗжЕуЁЃ1-5дТЗнЩчЛсЯћЗбЦЗСуЪлзмЖю13.87ЭђвкдЊЃЌЭЌБШЯТНЕ13.5%ЁЃ

ЁЁЁЁДгЩчЛсЯћЗбЦЗСуЪлзмЖюЕФЯпзДЭМРДПДЃЌДг1дТЗнПЊЪМЖЯбТЪНЯТЕјЕФИКЪ§ЧњЯпе§дкЧїЯђСуМАе§Ъ§ЃЌЕЋЕБжаЕФ“ВЈЙШ”КѓвХжЂЃЌвРШЛнгШЦдкКмЖрСуЪлЦѓвЕЩњУќРяЁЃ

ЁЁЁЁЯрБШ2018ФъЕФВУдБГБЃЌ2019ФъЕФзЪБОКЎЖЌЃЌ2020ФъЕФЩЯАыФъБЛ“ЮкдЦ”С§ежЁЃ

ЁЁЁЁШЋЧђДѓЙцФЃЕФВУдБЁЂНЕаНЃЌСуЪлвЕЯнШыЭЃАкЃЌАйЛѕвЕИќЪЧЩэДІКЎЖЌЃЌЙиУХНќСНИідТЁЃдкећИіСуЪлвЕРяЃЌжЛгаБЃУёЩњЙЉгІЕФГЌЪаЁЂЩчЧјЩњЯЪЁЂЧАжУВжвЕЬЌЮЌГже§ГЃЕФгЊдЫЃЌвВвРШЛФббкПЭЕЅдіГЄЁЂПЭСїЯТНЕЕФ“оЯоЮ”ЃЌЭЈЙ§ЦДЭХКЭЕНМвЗЂеЙЕФЯпЩЯвЕЮё“здОШ”ЃЌЕЋЫуЯТРДЧРЖсЕФЛЙЪЧдіСПЪаГЁЁЃ

ЁЁЁЁвЛЪБМфЃЌСуЪлаавЕЯнШы“УдУЃ”ЁЃЕЋвпЧщвВДйЪЙСуЪлаавЕИќЖрЕФЦѓвЕШЅШкКЯЁЂИФБфЃЌвдБуМгЫйЪЛШыЯТвЛеОЁЃ

ЁЁЁЁ1

ЁЁЁЁСуЪлвЕЕФ“ЯВ”

ЁЁЁЁетЪЧБЏЯВНЛМгЕФвЛФъ——ШчЙћЫЕ2019ФъЛЙдкПМТЧШчКЮХмТэШІЕиЃЌгЎЕУИќЖрЕФЪаГЁЃЌФЧ2020зЈзЂЕФОЭЪЧШчКЮЛюЯТШЅЁЃ

ЁЁЁЁИљОнжаЙњСЌЫјОгЊаЛсЕФЪ§ОнЯдЪОЃЌ2019ФъжаЙњГЌЪаАйЧПЯњЪлЙцФЃЮЊ9792вкдЊЃЌЭЌБШдіГЄ4.1%ЃЌдМеМШЋФъЩчЛсЪГЦЗСуЪлзмЖюЕФ18.1%ЃЌГЌЪаАйЧПЦѓвЕУХЕъзмЪ§ЮЊ2.6ЭђИіЃЌБШЩЯФъдіГЄ6.6%ЁЃ

ЁЁЁЁНижС2019ФъЕзЃЌГЌЪавЕЬЌЕФдіГЄЖМЪЧЦНЮШгаађЕФЃЌЕЋФъГѕЕФвпЧщДђЦЦСЫетЗнЦНЮШЁЃ

ЁЁЁЁЁЖСщЪоЁЗЭЈЙ§ЕїВщСЫНќ30МвЙњФкЧјгђСуЪлЦѓвЕЃЈжївЊЪЧГЌЪавЕЬЌЃЉЕФЧщПіЃЌЪ§ОнЯдЪОЃЌга30%вдЩЯЕФЦѓвЕ1-4дТЗнЕФвЕМЈдіГЄОљдк20%зѓгвЃЌНќ26.9%ЕФвЕМЈдіГЄдк20%-40%ЃЌНќ4%діГЄдк40%-60%ЃЌНќ8%ЕФЦѓвЕдіГЄдк60%-80%ЁЃ

ЁЁЁЁвЕМЈЖИдіЕФКмДѓвђЫиЪЧвпЧщЦкМфЦфЫћвЕЬЌЭЃвЕЫљжТЃЌБШШчВЭвћЁЂАйЛѕЕШетВПЗжЪаГЁЃЌПЭСїКЭЯњЪлЛљБОЩЯЖМСїЯђСЫГЌЪаЃЌГЌЪаГаЕЃЦ№“БЃЙЉгІ”ЕФживЊНЧЩЋЁЃ

ЁЁЁЁетВЂЗЧЪЧвЛжІЖРауЕФвЕЬЌЁЃ

ЁЁЁЁЩЯАыФъФмЙЛТњзуЯћЗбепзюЕЭЩњЛюБъзМЕФЛљДЁХфжУвЕЬЌЃЌЖМгаЫљ“ОЊЯВ”ЃЌгШЦфЪЧДјгаЩњЯЪЦЗРрЕФЩчЧјЩњЯЪЕъЁЃ

ЁЁЁЁШЅФъФъЕзЃЌаавЕМЏЬхДгДѓЕъзпЯђСЫЩчЧјЕъФЃЪНЃЌ7FRESHТфЕиеыЖдЩчЧјКЭаДзжТЅЕФаТвЕЬЌЦпЯЪЩњЛюКЭЦпЗЖЖљЃЛКаТэдђНЋДѓЕъЕФПЊЕъЫйЗХЛКЃЌзЊЯђЗЂСІЧЇЦНУзвдЯТЕФаЁвЕЬЌ——КаТэВЫЪаЁЂКаТэminiЕШЁЃ

ЁЁЁЁДѓШѓЗЂminiЕъБЛЬсЩЯШеГЬЃЛЮжЖћТъЮДРДЕФ500МваТЕъвВНЋвдаЁвЕЬЌЮЊжїЃЌАќРЈЩчЧјЕъКЭЧАжУВжЃЛгРЛддђвЛжБдкminiФЃЪНЯТМгЫйЖШЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2019ФъЃЌГ§ГЌЪавЕЬЌЭтЃЌИївЕЬЌЯњЪлКЭУХЕъдіЗљОљГіЯжВЛЭЌГЬЖШЯТНЕЃЌЖјГЌЪавЕЬЌжадіГЄзюПьЕФЪЧЩчЧјГЌЪаЃЌЯњЪлКЭУХЕъдіЗљЗжБ№ДяЕН16.5%КЭ16.9%ЁЃ

ЁЁЁЁЕБШЛЃЌвпЧщжЎЯТвВВЂВЛЪЧЫљгаЕФЩчЧјЕъЖМзЌЕФХшТњВЇТњЃЌВЛЩйЩчЧјЕъвРОЩЩаЮДХмЭЈФЃЪНЃЌИќУЛгаевЕНБъГЌЁЂДѓЕъгыаЁвЕЬЌжЎМфЕФКЫаФВювьЁЃ

ЁЁЁЁвђДЫФмЙЛПДЕНЃЌгЕгаЮШЖЈЕФЙЉгІСДКЭЦфИпаЇТЪЕФЩчЧјЕъЃЌВХгЎдкСЫ2020ФъЕФЦ№ХмЯпЩЯЁЃ

ЁЁЁЁЁЖСщЪоЁЗСЫНтЕНЃЌГЌЪаЗЂе§дТЃЈ2020Фъ1дТ25Ше-2дТ22ШеЃЉЯњЪлЭЌБШдіГЄ45.47%ЃЌПЭЕЅМлдіГЄ102.1%ЁЃББОЉЛЊЙке§дТЯњЪлЭЌБШдіГЄ45.3%ЃЌНЛвзПЭЕЅМлЭЌБШдіГЄ78.2%ЁЃ

ЁЁЁЁЖјдіЫйзюУїЯдЕФЧјгђЩчЧјЩњЯЪЕъЕБЪєЩњЯЪДЋЦцЃЌЦфЕРГіСЫдіГЄЕФдвђЃКвЛЪЧЃЌЩњЯЪДЋЦцЪЕЯжСЫЫљгаЩЬЦЗЕФздгЊКЭКмЖрЩЬЦЗЕФжБВЩЃЌжБНгЯфЪНГТСаЃЛЖўЪЧЃЌЩњЯЪДЋЦцгаздМКЕФЮяСїжааФЃЌВЂв§НјСЫКмЖрздЖЏЛЏЕФЗжМ№КЭАќзАЩшБИЃЌФмЙЛПьЫйМгЙЄАыГЩЦЗВЫКЭАќзАВЫЁЃ

ЁЁЁЁГ§СЫДЋЭГЕФЯпЯТСуЪлЕъЃЌЭЌбљПДЕН“ЪяЙт”ЕФвЕЬЌЛЙгаЧАжУВжЁЃ

ЁЁЁЁЖЃпЫТђВЫдквпЧщЦкМфЕФ2дТгЊЪе12вкдЊЃЌПЭЕЅМлгЩдРДЕФ60дЊдіГЄжС70дЊЃЌвВЪЧПДЕНвпЧщЯТЕФЯЃМНЃЌШУЧАжУВжЭцМвИќЮЊМЄНјЃЌ3дТЃЌЖЃпЫТђВЫЩБШыУПШегХЯЪЕФДѓБОгЊ——ББОЉЪаГЁЃЌЕЋетРяЃЌЛЙгавЛжБ“КСВЛЪОШѕ”ЕФУРЭХТђВЫЪеИюЪаГЁЁЃ

ЁЁЁЁдйАбЪгЯпРЛиЕН2019ФъЃЌетИіЪаГЁЛЙЪЧ“КсЪЌБщвА”ЕФОАЯѓЁЃ

ЁЁЁЁЪГЕУЯЪЁЂЯЪЩњгбЧыЁЂУдФуЩњЯЪЁЂАЎЯЪЗфЁЂЮвГјЩњЯЪЕШЖМУЛгаАОЙ§2019ФъЕФЖЌЬьЁЃ11дТЃЌДєТмВЗБЛЦизЪН№СДЖЯСбЃЌЭЯЧЗЙЉгІЩЬЛѕПюКЭдБЙЄЙЄзЪЃЌДѓЙцФЃЙиВжЃЛ12дТЃЌМЊМАЯЪДДЪМШЫЬЈшДбєЖдФкаћВМШкзЪгізшЃЌДѓЙцФЃВУдБКЭЙиВжЁЃ

ЁЁЁЁЕЋКУдкВЂВЛЫГЫьЕФ2019вбОЙ§ШЅСЫЁЃВЛЙ§ВЛгУЕЃаФЃЌЛЙгаИќКЎРфЕФ2020ФъЁЃ

ЁЁЁЁШчНёРДПДЃЌМДБуЪмаТЙквпЧщЕФгАЯьЃЌВПЗждк“ЫРЭіБпдЕ”ЕФЩњЯЪЦѓвЕДЙ§СЫвЛПкЦјЃЌЕЋШдФбГжОУЁЃвпЧщОШСЫЧАжУВжЃЌЕЋЕБвЛЧаЙщгкГЃЬЌЪБЃЌЧАжУВжУЧвВИУЯыЧхГўЮДРДЕФТЗЁЃ

ЁЁЁЁСЫНтЛсвщЯъЧщМАБЈУћЗНЪНЃЌЕуЛїЭМЦЌЛђЮФЮВЁИдФЖСдЮФЁЙ

ЁЁЁЁ2

ЁЁЁЁСуЪлвЕЕФ“ЮЃ”

ЁЁЁЁ2020ФъЕквЛИі“иЌКФ”ЗЂЩњдкШЋЪБЃЌУЛгаЕШЕН“аТЩњ”ЃЌгжЩюЯнЙЉгІЩЬЖЯЙЉЁЂ“ЖўДЮЫРЭі”ЕФУќдЫжаЃЌзюаТЕФЯћЯЂЪЧЃЌШЋЪБУХЕъБЛМћИЃЁЂКУСкОгНгЙмЁЃ

ЁЁЁЁЭЌбљЪЧББОЉБуРћЕъЃЌБуРћЗфдкНќЦкаћВМЧјгђУХЕъгЏРћЃЛгаЩњЯЪЦЗРрЕФКУСкОгТЬБъЕъЃЌвпЧщЦкзюИпШеЯњДяЕН7ЭђдЊЃЌгЩДЫЛЙдкеНТдЩЯзіСЫЯрЙиЕїећЃЌЮДРДТЬБъЕъгыКьБъЕъЕФеМБШНЋЕїећЮЊ2:1ЁЃ

ЁЁЁЁШЋЪБГЩЮЊвпЧщЕквЛИіЕЙЯТЕФСЌЫјЦѓвЕЃЌЕЋвВЪЧећИіСуЪлвЕЕФЫѕгАЁЃ

ЁЁЁЁОнЁЖСщЪоЁЗВЛЭъШЋЭГМЦЃЌНижС4дТ15ШеЃЌ15МвХњЗЂСуЪлРрЩЯЪаЙЋЫОЗЂВМСЫ2020ФъЕквЛМОЖШвЕМЈдЄИцЃЌАќРЈжаАйМЏЭХЁЂЖѕЮфЩЬЁЂЫеФўвзЙКЁЂЬьКчЙЩЗнЁЂЙЉЯњДѓМЏЁЂжааЫЩЬвЕЁЂЙуАйЙЩЗнЕШдкФкЕФЩЯЪаЙЋЫОвЛМОЖШОљДІгкПїЫ№жЎжаЁЃ

ЁЁЁЁетаЉЦѓвЕПїЫ№ЕФКЫаФдвђЃЌЖМЙщОЬгкаТЙквпЧщЕФгАЯьЁЃ

ЁЁЁЁЖјАйЛѕвЕИќЪЧ“жиджЧј”ЁЃИљОнжаЙњАйЛѕЩЬвЕаЛс2дТжабЎЗЂВМЕФЪ§ОнЃЌШЋЙњ50ЖрМвАйЛѕЦѓвЕдк2020ФъДКНкжаЦНОљЯњЪлЖюВЛМАШЅФъЭЌЦкЕФ15%ЃЌећИі1дТЗнвВВЛМАЭљФъЕФ25%ЃЌЖјЧвНігаЕФЯњЪлДѓЖргЩЙЋЫОФкГЌЪаЬхЯЕДјРДЁЃ

ЁЁЁЁ2дТЃЌШЋЙњАйЛѕвВЛљБОДІгкЭЃвЕзДЬЌЃЌгЊЪеЛљБОЮЊ0ЁЃ

ЁЁЁЁДЫЭтЃЌЗўЪЮЛЇЭтРрЕФШ§ЗђЛЇЭтКЭУРАюЗўЪЮОљДггЏРћзЊЮЊПїЫ№ЁЃЧАепвЛМОЖШвЕМЈдЄИцПїЫ№1350Эђ~1400ЭђдЊЃЌКѓепвЛМОЖШвЕМЈдЄИцПїЫ№1.5вк-2.5вкдЊЁЃ

ЁЁЁЁШ§жЛЫЩЪѓвЛМОЖШвЕМЈдЄИцЭЌБШЯТНЕ15.76%-28.6%ЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌАќРЈАйЛѕЁЂГЌЪаЁЂСуЪГЁЂЗўЪЮЕШЩЯЪаЙЋЫОвЛМОЖШвЕМЈЕФдЄИцжаОЭПЩвдПДГіаТЙквпЧщЖдЦѓвЕКЭЖдОМУЕФгАЯьЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: СуЪлвЕ