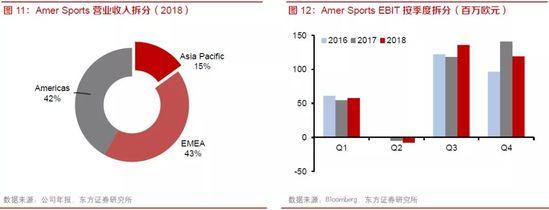

由于海外市场疫情防控的不确定性仍然较大,因此较难准确估计Amer Sports 2020全年的预期收入和利润,我们认为7月是重要的观察节点,如果海外疫情在7月前得到有效控制,则对Amer Sports全年的收入利润影响较为可控。

我们认为,由于疫情影响叠加未来发展的不确定性,市场短期更加担心Amer Sports可能的大幅亏损对盈利造成的拖累,因此还未把并购Amer Sports后产生的长期协同效应溢价体现在股价中。

原因2:具备最大潜力的中国市场仍需要时间的培育

根据安踏和Amer在2019年12月的发布会,未来4-5年,Amer将专注于三个方面:大品牌:将始祖鸟、萨洛蒙和威尔逊品牌发展成“十亿欧元品牌”,聚焦鞋服品类,品类占比将从40%提升至50%;

大渠道:加速布局DTC(直接面向消费者),发展成“10亿+欧元渠道”,全球直营门店数量增长将超过2倍,全球电商年复合增长将达到30-40%,收入占比从11%提升至30%;大国家:中国市场销售额增长达4倍以上,自营门店数量增长达5-8倍,收入占比从5%提升至15%,美国市场增长约50%。

公司目标规划Amer未来4-5年收入复合增速达10%-15%,利润增速将高于收入增速,我们认为,如果不考虑疫情影响,该目标能否达到取决于中国市场的表现,主要驱动力为:

a)始祖鸟和萨洛蒙的门店快速扩张。通过分析Amer旗下的核心品牌,并结合未来安踏聚焦鞋服的战略,我们认为始祖鸟和萨洛蒙将是安踏未来在中国的核心聚焦品牌。截至2019年底,两品牌的门店数仅有100家左右,对比竞争对手Columbia、The North Face来看,门店数量差距较大,通过产业调研,我们预计两品牌的中期渠道数量有3倍以上的拓展空间。

b)加盟转直营,复制FILA运营经验。安踏是行业内极少数能够同时运营多个百亿级别品牌的公司,这些年来FILA和迪桑特的成功已充分证明了安踏运营中高端品牌的实力,我们认为安踏能够将相关经验、能力和资源等移植和共享至Amer旗下核心品牌,包括现有的渠道资源、后台IT系统、物流体系等。

c)手握多个优质品牌,提升渠道溢价能力。过去几年服装行业的渠道结构发生了明显变化,即商场和购物中心的门店比重上升,而传统的街边店铺比重则下滑。

由于优质渠道资源的稀缺性,商场和购物中心的议价能力普遍较强,甚至能直接决定品牌的准入、租金和位置。安踏目前手握FILA、始祖鸟、萨罗蒙等优质品牌资源,在入驻商场时可进行打包谈判,在租金、位置等方面争取到更多的利益。

从收入和盈利端角度,我们对中短期Amer Sports表现的分析如下:

1)收入端:2022年冬奥会是门店扩张的重要契机。冬奥会与Amer旗下产品的契合度较高,参考安踏过往对奥运会的赞助历史,我们预计在冬奥会前后安踏必然会加大营销投入预算,同时2022年前始祖鸟和萨罗蒙的门店也将实现加速扩张。

2)盈利端:迪桑特的发展状况可以部分作为始祖鸟和萨罗蒙的前瞻观测指标。我们认为在安踏众多品牌中,迪桑特与Amer旗下品牌可比性最强,从价位带来看,迪桑特外套品类的价格区间与始祖鸟相近,而鞋品类的价格区间与萨罗蒙相近。

从产品品类来看,迪桑特主打滑雪类产品,和始祖鸟和萨洛蒙一样同属较为小众的运动细分市场。从迪桑特的表现来看,从2016年收购后算起,安踏花费了约3年时间进行梳理,最终于2019年年中实现盈亏平衡,因此,我们预计始祖鸟和萨洛蒙在中国的新开门店,可能需要2-3年时间实现盈亏平衡(2023-2024年),然后才能在后续年份对安踏的报表产生正向贡献。

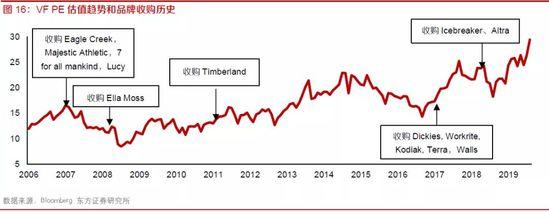

借鉴全球运动休闲巨头VF公司多品牌的发展历程,我们认为Amer Sports旗下的优质稀缺多品牌将给安踏带来远期估值溢价。我们认为,在运动服饰乃至整个服装赛道中,多品牌运营成功的企业是极为稀缺的标的,从VF的估值走势来看,市场愿意给多品牌运营能力出色的公司额外的估值溢价。

我们认为,随着Amer Sports在中国区的逐步发力,市场将进一步提升对安踏多品牌、国际化运营能力的认可,估值水平也有望得到再次提高。

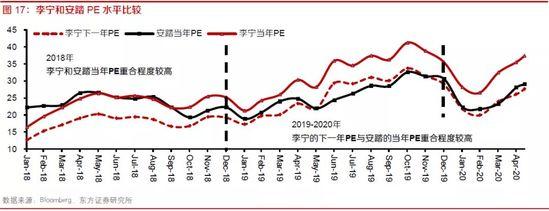

为什么李宁的短期估值比安踏高?

李宁盈利能力提升确定性较高,PE隐含了对下一年增长的预期

如上文所述,2015年后李宁利润率水平提升逻辑清晰,展望未来,无论是和自己比还是和同行比,在未来几年不犯大错的前提下,4 pct左右的利润率提升空间是真实存在且可能达到的。此外,近两年公司管理层持续聚焦盈利能力提升,在2020年疫情期间,全年净利润仍锚定1-1.5%的提升目标。

我们认为,正是因为净利润提升的相对确定性,使得投资者能往后“多看一年”,即当前的PE估值隐含了对下一年增长的预期。

具体来看,根据Bloomberg一致预期,2018年李宁安踏的当年PE重合程度较高,基本都在25倍左右,从2018年后期开始至今,李宁当年PE不断提升,李宁下一年的PE与安踏的当年PE重合程度高,侧面证明了李宁比安踏的投资者“多看一年”的观点。

李宁品牌辨识度高,具有一定的原创稀缺性

在国内品牌中,公司更为注重原创和设计师文化,品牌辨识度高,在设计研发的能力相对更为突出。公司从创立之初就非常重视原创设计,创始人李宁始终认为原创是值得坚守和奋斗的事业。

在公司成立8年后的1998年,就已建立了中国第一家服装与鞋产品设计开发中心,率先成为自主开发的中国体育用品公司,此后公司陆续在香港、波特兰、北京等地成立设计研发中心,夯实产品设计研发能力。因此,我们认为李宁在时装周中呈现的惊艳产品并不是一蹴而就的,而是源自于公司长期对原创设计的坚持和沉淀,帮助李宁在国潮崛起的风潮中把握先机。

另一方面,李宁品牌极具底蕴和内涵,在国内品牌中具有稀缺性。公司创始人李宁创造了世界体操史上的神话,先后摘取十四项世界冠军,赢得一百多枚金牌,1990年,李宁退役后创立了以他本人命名的体育用品公司,长期霸占国内运动服饰第一品牌。2008年,李宁作为北京奥运会最后一棒火炬手,空中漫步绕行鸟巢一周点燃圣火,成为一代人的记忆,品牌底蕴深厚。

对标海外龙头,李宁安踏中期合理的估值中枢在哪里?

为什么李宁安踏可对标耐克阿迪等海外龙头?

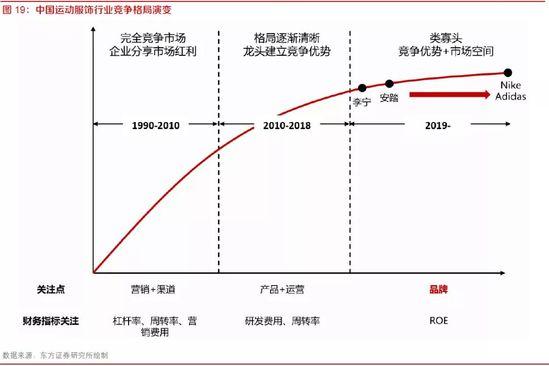

我们认为,在国内品牌中,李宁安踏最有可能成为中国版的耐克或阿迪达斯,为了论证这个观点,本篇报告以行业结构的变迁为切入角度,回顾了运动服饰行业的发展历程,总结出运动服饰行业的三个发展阶段:

1、完全竞争市场(1990-2010年):

2010年前的20年是运动服饰行业发展的黄金时代,参与者以晋江系公司为主(前身为耐克阿迪的代工厂),市场整体处于充分竞争时期。

虽然行业整体仍然在起步阶段,但需求端非常旺盛,产品供不应求。在此阶段,我们认为公司能脱颖而出的关键在于全国性的营销广告和渠道布局。

具体来看,一方面,各公司通过大手笔营销投入触达消费者心智,典型案例如安踏于1999年邀请乒乓球运动员孔令辉作为品牌代言人,配合“我选择,我喜欢”为口号的央视广告,迅速在全国打响知名度,公司当年付出的380万费用(其中代言费80万,广告费300万)带来了巨大的商业回报,并获得了同行的认可和效仿。

另一方面,各公司通过快速扩张线下渠道方便消费者购买,行业发展迅速进入快车道。指标方面需密切关注公司营销费用、杠杆率和周转率等。

2、完全竞争向龙头市场过渡(2010-2018年):

2010年后行业经历了巨震,2010年-2012年本土龙头企业由于奥运后扩张过度,经历了库存危机,另一方面电商和快时尚品牌的冲击也加剧了衰退幅度。

当行业走出衰退后,众多中小品牌被市场出清,头部效应非常明显,行业前四名耐克、阿迪达斯、李宁和安踏的市场份额迅速扩大,市场结构初步从完全竞争向寡头市场演变。

在此阶段,2010年前的市场玩法已经不再奏效,只有专注于做产品(代表企业李宁)和零售运营(代表企业安踏)的公司才能在行业衰退中胜出,指标方面需要密切关注研发费用、周转率等。

3、类寡头市场(2019年-):

2019年后寡头市场初步形成,随着收入规模的扩大,国内头部品牌耐克、阿迪达斯、安踏和李宁在品牌和运营方面的护城河已初步形成(国内品牌市占率Top 4),随着头部效应的加剧,二三线品牌追赶可能性进一步降低。

我们认为,国内市场的竞争格局已初步向国外市场靠拢,长期来看拥有真正品牌力的公司将最终胜出并获得估值溢价。

国内头部企业中安踏和李宁是唯二真正实现品牌升级的运动服饰公司,其中安踏靠外延并购实现品牌升级(包括FILA、迪桑特、始祖鸟和萨罗蒙),李宁本身的品牌辨识度就较高,并且依靠内生培育中国李宁品牌,抓住追求国潮的年轻人,实现品牌升级。

从这个角度来看,如果发展势头能够延续,安踏和李宁最有可能成为中国的耐克和阿迪达斯。

李宁安踏的中长期估值中枢在哪里?

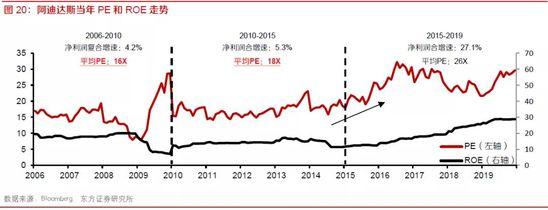

回顾耐克和阿迪达斯过去15年的PE走势和净利润增速,我们发现在绝大多数时期,净利润增速均低于当年的PE水平,从全球市场看,类似耐克阿迪这种成熟企业的估值并不适用传统的PEG框架,而更加契合PB-ROE框架,它们能获得高估值的可能原因如下:

1)投资者愿意给市场竞争格局好、增长确定性高、竞争优势明显的行业龙头更高的估值溢价;

2)耐克阿迪采取稳定分红回购的经营模式,由于成熟企业的外延并购和扩大产能的需求较少,因此分红、回购能提升账面资金的回报率水平,最大化股东和投资者利益。当耐克和阿迪达斯在2015年和2016年公布了回购计划后,ROE在之后几年持续提升,拉动整体估值中枢上移。

反观李宁安踏,两公司近几年的净利润增速仍然大幅高于PE,投资者的估值体系仍然以PEG为主。随着国内市场竞争格局的日益清晰,我们认为它们在估值层面也将逐渐向耐克阿迪靠拢。

特别是3-5年后李宁安踏市场地位进一步巩固(伴随规模效应后的净利润增速逐步放缓),市场对两家公司的估值体系有望逐步从PEG切换至PB-ROE。

参考耐克和阿迪,李宁和安踏品牌的中长期估值水平预计不会出现大幅下滑,李宁有望维持在25-30倍的估值水平,安踏有望维持在20-25倍的估值水平(其中主品牌20-25X,FILA品牌25-30X,Amer旗下品牌22-28X)。

展望未来,如何看待李宁和安踏的中长期投资价值?

市场中大部分投资者均认可李宁安踏未来的发展潜力,但是缺乏较为定量的讨论,本文尝试结合行业整体增速、竞争格局、公司未来规划和历史复合增速等因素,我们从PE估值和净利润增速两个维度切入做一个大致测算,具体如下:

李宁PE估值:2024年维持在25-30X左右

如前文所述,李宁中长期估值水平仍能有所支撑,但由于净利率提升逻辑已初步兑现,因此市盈率略微下滑至25-30X;

净利润增速:2019-2024年复合增速约为24%

假设1:未来五年收入复合增速为14%,计算可得2024年收入预计为270亿;

假设2:净利率提升逻辑兑现,2024年净利率预计为13.5%。

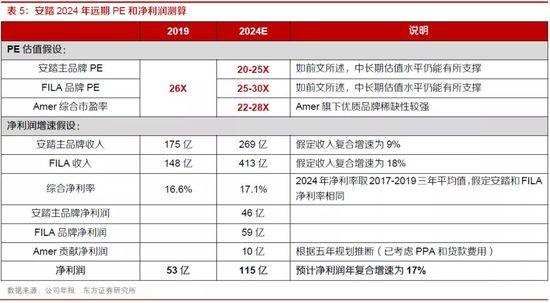

安踏PE估值:2024年安踏、FILA和Amer的分别维持在20-25X、25-30X和22-28X

如前文所述,中长期估值水平仍能有所支撑,暂不考虑多品牌运营对估值中枢的提升;

净利润增速:2019-2024年复合增速约为17%

假设1:假定安踏主品牌和FILA未来五年收入复合增速分别为9%和18%,计算可得2024年收入预计为269亿和413亿;

假设2:为计算简单起见,假定安踏和FILA净利率逐步趋同,2024年净利率取2017-2019三年平均值;

假设3:Amer Sports贡献:根据五年规划推断(包括未来五年收入年复合增速为10%-15%,息税前利润率10%+,并且已考虑PPA和贷款费用),Amer Sports在2024年约能贡献净利润10亿;

假设4:迪桑特、可隆等品牌由于体量较小,暂不考虑这些品牌对市值的贡献。

风险提示

(1)经济减速对运动服饰零售的可能影响:

经济减速将导致人均可支配收入增速下滑,会对品牌服装等可选消费品的销售造成不利影响。

(2)海内外疫情二次爆发的风险:

随着海内外国家逐步开始复工复产,不排除疫情可能会二次爆发,对品牌方业绩造成负面影响。

(3)国际并购和多品牌发展的管理挑战和财务波动:

安踏过去十年收购了众多优质品牌包括FILA、迪桑特、可隆、Amer Sports等,由于中西方文化和制度差异,可能对日常管理造成挑战,从而对安踏中短期业绩造成影响。

(4)李宁安踏未来业绩不及预期的风险:

文中对李宁安踏的中长期投资价值仅仅作为理论测算,未来收入和净利润增速与多因素相关,不确定性较大,存在不及预期的风险。此外,PE估值可能会由于公司业绩不及预期和市场风格切换等因素而大幅下滑。

来源: 中国服装圈

共2 上一页 [1] [2] 第1页 第2页

关注公号:redshcom 关注更多: 李宁 安踏