������������г���Ϊ��ע��ҵ����ĸ����Լ������������ݵı仯����ƪ����ϣ���ܹ����ѳ��������ݣ��Ӹ��ӳ��ڵ�ά�ȣ���ϸ̽������˾�Ĺ�ֵ�������ء�����㡢���ڹ�ֵ�����Ͷ�ʼ�ֵ���г��ȵ����⣬ΪͶ�����ṩ�µ��ӽǡ�

�����ع������Ͱ�̤����ʷ��ֵ���ƣ����Ƿ���2019�������ҹ�˾��ֵ�������һ���ϴ���ȵ����������������������ڲ��죺

������1��������ֵ������������“ӯ��������+�����ƶ��µ��������”����������ʷ��ֵ�Ƚϡ�ͬ�о������ֶԱ�����ά�����룬����Ԥ��δ�������г���4 pct��ӯ�����������ռ䡣���ڹ�����������Ϊ��Ŀǰ�ĺ�۾��ƺ�����������Ⱥ����֮�£��������п����������������ڴ��ڣ���˾��ֵ����������������

������2����̤��ֵ�����������Ƕ�Ʒ�ơ����ʻ����Բ��ϵõ���֤���ر���FILA���������Խ�г�Ԥ�ڡ�չ��δ����������Ϊ�����ڵ�Ч�ŵ�ĸ��ơ�ЬƷ��ռ���������ŵ���ʶ����źͶ�ϵ����չ�����أ�δ��FILAҵ�����ų����г�Ԥ�ڵĿ��ܡ�

�������⣬�����г�Ŀǰ���ĺ�������Ķ��ڳ�����й��г�������ʱ�䣬��������Ϊ��Amer�����ڶ�����Ʒ�Ƶ�ϡȱ�Ե��ӹ�˾����Ķ�Ʒ����Ӫ����������Amer�����˾�������Եļ�ֵ������

����Ϊʲô�����Ķ��ڹ�ֵ�Ȱ�̤�ߣ�������Ϊ��Ҫ������ԭ��1������ӯ������������ȷ���Խϸߣ�PE�����˶���һ��������Ԥ�ڣ�����Bloomberg���ݣ�2018���������һ���Զ��PE�밲̤�ĵ���PE�غϳ̶ȸߣ�2������Ʒ�Ʊ�ʶ�ȸߣ��ڹ���ͬ������Ը�ע��ԭ��������һ��ϡȱ�ԡ�

���������Ͱ�̤���ں����Ĺ�ֵ���������������Ϊ�������˶�������ҵ�ľ�������ѳ���������г���£��ӵ������Ʒ�����Ĺ�˾���ս���ӱ���������ܹ�ֵ��ۡ�����ͷ����ҵ�а�̤��������Ψ������ʵ��Ʒ���������˶����ι�˾�����а�̤�����Ӳ�������Ʒ�ƹ��ʻ�ʵ��Ʒ������������������Ʒ�Ʊ�ʶ�Ƚϸߣ�ͬʱ������������“�й�����”Ʒ�Ʋ�������Ʒ��Ӱ����������Ԥ��δ����������̤�Ĺ�ֵ��ϵ������Ŀǰ��PEG�����Ϳ˰��ϵ�PB-ROE�л����г��������ֱ�ά����25-30����20-25���Ĺ�ֵˮƽ��

����չ��δ������ο��������Ͱ�̤���г���Ͷ�ʼ�ֵ���ۺϿ�����ҵ�������١�������֡���˾δ���滮����ʷ�������ٵ����أ����Ǵ�PE��ֵ�;�������������ά��������һ�����²��㣬�����������£�������PE��ֵ���棬2024��Ԥ��ά����25-30X���ң����������ٷ��棬2019-2024�긴������ԼΪ24%����̤��PE��ֵ���棬2024�갲̤��FILA��Amer�ķֱ�ά����20-25X��25-30X��22-28X�����������ٷ��棬2019-2024�긴������ԼΪ17%��

�����������˶����������ĸ߾����Ⱥ�ǿ����ǿ����������������ͷ��˾�����Ͱ�̤���ʱ��г��еĹ�ע�Ⱥܸߡ�����ǰհ��ҵ��Ϣ�����ݣ��˶�������ҵ��ȥ����ĸ�������Ϊ16%��������ȷ�װ��ҵ�������١�

������һ���棬����Ʒ�Ƽ���ַֻ����ԣ�����Ʒ�ƹ�˾��FILA�������Ͱ�̤���۱��ָ��ã�������Ʒ���ز���361����������ҵ��

������������г���Ϊ��ע��ҵ����ĸ���������Լ������������ݵı仯����ƪ����ϣ���ܹ����ѳ��������ݣ��Ӹ��ӳ��ڵ�ά�ȣ���ϸ̽������˾�Ĺ�ֵ�������ء�����㡢���ڹ�ֵ�����Ͷ�ʼ�ֵ���г��ȵ����⣬ΪͶ�����ṩ�µ��ӽǡ�

�����������Ͱ�̤����ʷ��ֵ��

���������ڲ�ҵ�����ϡ��С����ηֱ�ѡȡ�������д����Ե���ͷ��˾������ѡȡ�����ʣ�����ѡȡ�Ϳˡ����ϴ�˹��¶¶���ʡ������Ͱ�̤������ѡȡ�ϲ��ͱ�ʤ���ʣ�ͨ���ȽϹ�ֵˮƽ�IJ��죬���Ƿ�������Ʒ�Ʒ���ֵ>���ι�Ӧ�̹�ֵ>���ξ����̹�ֵ��

����������Ϊ��������ҵ����ͬ�����У���ͷ��˾�Ĺ�ֵ������Ҫ�����������ǿ��������Ʒ�Ʒ��ڲ�ҵ�������������ǿ�����Ͷ���߸�Ը����߹�ֵ��

������һ���棬����Ʒ�ƹ�˾��ֵ�ĸߵ���Ԥ�ھ��������١�Ʒ��������˾�������ڶ�������ء��������ǽ���ϸ���������Ͱ�̤����ʷ��ֵ�������������������ߵĹ�ֵ����������ǵĹ۵㡣

����������ֵ������������ӯ������

������+���������µ��������

�����ع���������������PE���ƣ�������2019��Ϊ����·�Ϊ�����Σ�

����1��2019��ǰ����2008-2009�����Σ����2013-2015����������ʱ��Σ������Ĺ�ֵ�������ά����10-30�������ڡ�

��������������2010��ǰ���2016-2018�꣨20-30����ֵ����2010��ǰ�������ں����ʱ�������ŵ�Ŀ������ţ�2010��ǰ�������Ⱦ��������پ�����30%���г���������δ��Ԥ�ڱ��ֹ����ֹۣ�����ϸ߹�ֵˮƽ��

����2016-2018�꣺��ʼ�������ع��˾ʵ��������ת������������������������ϸ߹�ֵˮƽ��

����2011-2012�꣨10-20����ֵ�����г��۲쵽��˾��������������ҵ�п���������˥�ˣ���ֵˮƽ������µ���

����2��2019��������Ĺ�ֵ������������������30-40����������Ϊ����ֵ���Ƶ�ԭ����2019�꾻����������Ԥ�ڣ����������������۳�һ���Է���ͬ������77%����������ҵ���������������أ�����Ҫ���ǹ���֮����“�й�����”�����Ʒ���������͵��̵������������ĸ�������ռ䡣

������ˣ�������Ϊ����δ���Ĺ�ֵ������Ҫȡ����“ӯ��������”��“���������µ��������”���������Ŀɳ����ԣ����Ľ�������ϸ���ۡ�

����1������ӯ�������������ж��ٿռ䣿��������Դ��ʲô��

������������“ӯ��������”����Ϊ����Ӫҵ����֧���������صĸ��ţ�����ѡȡ��Ӫҵ��������Ϊ��Ҫ����ָ�ꡣͶ������Ϊ���ĵ��ǣ��ڹ�ȥ����ӯ�������Ѿ��������ı����£�δ���������ж��������ռ䣿Ϊ�˽��������⣬�����Ŷӷֱ��������ʷ��ֵ�Ƚϡ�ͬ�о������ֶԱ�����ά�����룬����Ԥ��δ����Ȼ�г���4 pct�������ռ䣬����������£�

����1�� ��������ʷ��ֵ��ȣ�Ӫҵ������Ԥ���г���4 pct�������ռ�

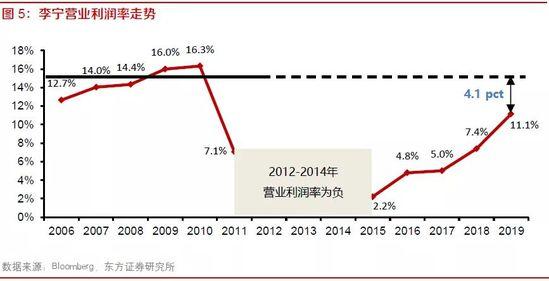

�������к�������Ӫҵ�����ʵ����ƿɻ���Ϊ�����Σ�

�������ٷ�չ�ڣ�2006-2010�꣩��������2008�괴ʼ�������ڱ������˻��ϵĸߵ��ع⣬��˾ͨ�������ŵ�����ʵ�������������ĸ��������������Ҳ��������չ��ΪѸ�ٵ�ʱ��֮һ��2006-2010��������Ӫҵ�����ʾ�ֵԼΪ15.2%��Ϊ��ʷ�ߵ㣻

����˥���ڣ�2011-2014�꣩��2010�����ҵ����˥��ģʽ�������ܵ�����Ӱ�죬��Ĵ����ֵʹ������2011���Ӫҵ������Ѹ���»���7.1%��2012-2014���Ӫҵ�����������»���������

����������ת�ڣ�2015������Ŵ�ʼ�������Ľ��룬��˾ʵ��������ת��Ӫҵ���������������2019����������11.1%��

����������Ϊ���������������Ŷӵ�����ǿ�����ڲ�Ч�ʵIJ����Ż���δ����Ȼ�л��ᵽ��2006-2010��ε�Ӫҵ�����ʵĸߵ㣨��ֵ15.2%�������2019����Ȼ�г���4 pct�������ռ䡣

����2�� ��ͬ�о���������ȣ�Ӫҵ������Ԥ��Ҳ�г���4 pct�������ռ�

�����ӹ���Ʒ���������ۺϾ�Ӫ�������������ƣ��ɱ��Խ�ǿ��

������̤�������������Ļ���Ӳ�Ĺ��������������ڶԾ����̵Ŀ��������ϣ�����̤��Ӫҵ�����ʴ������к�����Ա�Ʒ�Ƶ����λ��2019��Ӫҵ������Ϊ25.6%��������Ļ����ȶ���23.6%-25.6%������ˮƽ��

�����ز���361�����ڶ���Ʒ�ƣ�2019��ƽ��Ӫҵ������Լ14.8%���ҡ�

�����ӹ���Ʒ����������Ӫ����;�Ӫģʽ�������в�𣬿ɱ��Բ�ǿ��

�����Ϳˡ����ϴ�˹�ͱ���������Ӫ����Ƕȣ��Ϳˡ����Ϻͱ�����Ϊȫ����Ӫ��������ˮƽ��Խϸߣ�ƽ��Ӫҵ������ˮƽ��11%���£���������Ҫ���й�����һ����Ӫ�����߿ɱ��Խ������Ӿ�Ӫģʽ�Ƕȣ���Ʒ�ƺ���������ȡֱӪ+�����Ļ�Ͼ�Ӫģʽ��

����¶¶���ʣ�����Ӫ����Ƕȣ�¶¶���ʵ���Ҫ��Ӫ�����������ͼ��ô��������й����ĵ�һ����Ӫģʽ���ơ����Ǿ�Ӫģʽ�Ƕ���������ϴ�¶¶���ʵ�ֱӪ���طdz��ߣ���������ȡֱӪ+�����Ļ�Ͼ�Ӫģʽ����ҵ��������¶¶����ƾ���䳬�ߵĵ�����ӪЧ�ʣ�Ӫҵ�����ʸߴ�22.3%���ӽ���̤��������ˮƽ��

����������������������Ϊ����Ʒ�Ƹ����ʺ���Ϊ�Ա��������̤����Ӫҵ������ѳ�Խ�����ز���361��ƽ��Ӫҵ������ԼΪ14.8%����������Ϊ��ҵ��ͷ��δ���ɴﵽ��Ӫҵ�������������������ˮƽ������Ԥ�ƻ��г���4 pct�������ռ䡣

�����������ǵĸ����˽⣬������˾������Ҳһֱ��ӯ������������Ϊ��Ҫ�ľ�ӪĿ��֮һ���Ӳ���ָ���ֿ���������Ϊ��˾������“��漰�г��ƹ㿪֧”��“Ա���ɱ���֧”��“���估������֧”�ȷ����������������������ӪЧ�ʣ�����������

����1����漰�г��ƹ㿪֧������������Ʒ����������ʶ�Ⱦͽϸߣ�����“�й�����”�����Ĺ����ȶ��Կڱ�Ӫ��Ϊ������ͨ�����罻ý��ȷ�ʽ�γ��ѱ䣬�������ھ������ֶ��ԣ���������ҪͶ�����Ĺ��Ӫ�����á���Ȼ��ȥ���꣬��漰�г��ƹ㿪֧ռ��������ѳ����½����ƣ�����������Ϊ���о���ռ䣻

����2��Ա���ɱ���֧�����估������֧��������Ϊ����CEO������ʷ�������������¿�����ְ�ڼ���۵����ۺ�Ӧ�������ijɹ����飬�������������Ա��Ч�ʣ����ٹ�Ӧ���˵IJ���Ҫ��֧��

����2�����������ԭ����ʲô�����ܳ�����ã�

����2018��2�£������״��������ʱװ�ܣ��Ƴ�����������е�“�й�����”Ʒ�ƣ�����˾�ɹ������������ڲμ�ʱװ��ǰ�����ִ̲٣�ʱ����գ���Ч����Ԥ�ڣ��˺�����“�й�����”��Ʒ�Ʊ���һ·�߸��ͽ�����Ϊ����Ʒ��Ӫ���ľ��䰸����

�����г���Ϊ���й������������е����������أ����Ͷ��������ĵ������ǣ����������ԭ����ʲô��δ���ܹ��������ʱ�䣿������Щ���⣬���ǶԹ����������£�

����1������Ʒ�������Ŀ��ٳɳ��ǹ��������“ǰ��”

����������Ϊ����Ʒ�������ijɳ��������������棬�����Dz�Ʒ����������������Ʒ�ƾ���20-30��ķ�չ�Ѿ����Ѳ�Ʒ�����ɽկ�ȱ�ǩ����ͷƷ��ӵ�и�Ч�Ĺ�Ӧ����ϵ�����ֲ�Ʒ�����������Ѿ��ﵽ��������ˮƽ�������Ѿ���������������ߵ��Ͽɡ�

���������Ӫ���ֶε������ӿ��˶������ߵĴ��������Ϊ��������С���顢�����͵���ƽ̨�Ŀ��ٷ�չ�����ḻ��Ʒ����ҵ��Ӫ���淨������Ҫ�����ܿ��ٴ��������ߣ���Ŀ����Ⱥֱ�ӹ�ͨ�Ի�������ƽ̨����Ҳ����ӭ����һ���ƣ�2019����ܼ���չ������ػ��ռ�����������ǡ�

���������Ʒ�����Ľ�������ƣ����������ε��ڶ����Ʒ����������˼άת��Ϊ��������Ϊ���ĵ�Ʒ��˼ά�����ǿ����з��������ȶ��IJ�Ʒ����������Ʒ�����������������г��Ļ���Ȩ��

����2��90���00�š����������ѹ����γ��ǹ��������“����”

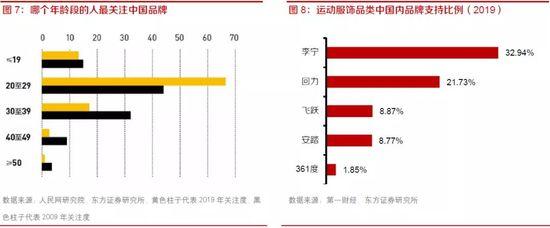

��������90���00����Ϊ�����г���������������һ����������Ϊ��ͬ���ص��ǣ����ڵ������������Ѿ��������������˶Ժ���Ʒ�Ƶ�äĿ���������Ǹ�Ϊ���źͰ��ݣ�ͬʱ���ڳ��ʡ�����Ի������ұ���ⶼ���˲��ϳɳ��ı���Ʒ��������Ʒ��ƽ�Ⱦ����Ļ��ᡣ

������ǰ�����������ű���Ʒ�Ʋ�Ʒ������Ӫ��������Ʒ�����IJ�������������Ʒ�����й��г����������ƽ����������������о�Ժ�����ݣ�20-29������ε���Ⱥ���й�Ʒ�ƹ�ע����ߣ��Ա�2009������������

�������⣬���ݵ�һ�ƾ��ı��棬�˶�������ҵ�ı���Ʒ���У������߶�����Ʒ�Ƶ�֧�ֱ�����ߣ���ȡ���ȷ����ơ�

����3�������������������������ǹ��������“����������”��Ҳ��δ�������ܷ�����Ĺؼ�

�����й����õĿ����ڷ������IJ��������ڵ�����ˮƽ�������й��˵������ĺ��Ժ��У��ɴ˴�����������ͬ�н�ֱ�ӷ�ӳ�����������ϣ�����͵����Ӿ����й���������еĺ���Ԫ�أ�����ȥ�ķ�װ����д��һ�㽫Ӣ����ĸԪ������Ϊ������

������һ���棬����������ó��ս��ȫ��Χ�ڵ��������廹���¹����鵼�µ���ȫ����ij�������϶���ֱ�ӻ����������������ߵ������Ժ��к�������ͬ�С�������Ϊ������Щ�������ϳ�һ��ʱ�䣬�����ζ�Ź������к����ڶ�����ת�����Ҽ��п��ܳ��ڴ��ڡ�

������ˣ��߱���ǿ�������Ե��й���������һ����������������Ʒ��Ӱ�������Ӷ������������ۿ���������

������̤��ֵ��������������Ʒ�ơ����ʻ����Գ����õ���֤

�����ع˰�̤����������PE���ƣ�����ͬ����2019��Ϊ���Ϊ�����Σ�

����1��2019��ǰ��������Σ���⣬PE��ֵ�뾻����Ԥ�����ٽ�Ϊһ�£�

����2011-2012�꣨5-15����ֵ����������ҵ˥�ˣ���̤��ֵͬ���ܵ�����µ���

����2009-2010���2013-2018�꣨15-25����ֵ������ֵ�뾻����Ԥ�����ٲ���һ�¡�

����2��2019���̤�Ĺ�ֵˮƽ�����������������������ͻ��30��������Ϊ��Ʒ�ơ����ʻ����Եijɹ����ر���FILAƷ�Ʊ��ֳ��������г�Ԥ������Ҫԭ��֮һ��

������������������Bloomberg���ݣ���˾2019�굱��PE��1�µ�18.9������������10�µ����ֵ23.6�����������ά����30.6����

������Ϲ�˾����ʷҵ����������������������ΪPE��������Ҫ�ɹ�˾��Ӫҵ�����ϳ����г�Ԥ�ڵı��ֶ���������Ʒ�Ʊ��ֽϿ�������FILA������Ԥ�ڡ���ɣ�ؽ�������

����2020��ǰ3�����������Ӱ�칫˾��ֵ�ػص�λ��21-23������4�¹�ֵˮƽ������ҵ���������������С����ݸ�������ʾ���������FILA�Ļָ����Ժ���ͬ�У�����������˾�����ֵ�߳�����2019����������ơ�

����1��FILA������Ԥ�ڵ�ԭ��

����2015���FILA����ҵ��һ����������ߵ��������ٲ���ˢ�´�Ҷ����˶�ʱ��Ʒ�Ƶ���֪��������Ϊ��Ҫ������3��ԭ��

����ԭ��1������λ25-35����Ⱥ�˶�ʱ��������Ч��˵�ʱ�����˶�ʱ��Ʒ����г��հף�

����FILAӵ��Ʒ��ʱ�л���������1970�������ʱFILA�����˱�Լ·������ѿ��������˶����ε�ʱ�б�2010����˶�ʱ��Ʒ���о���г��հף�FILA����ƾ�����ϼ��������˴������ʶȣ���չ��Ʒ�Ƴ��˶���Ŀռ�ʹ��ų���������˹���һ���߳��������ߵ��Ͽɡ�

����ԭ��2��ͨ������Ӫ���ֶ������г�Ӱ����������Ⱥ���ܽ�������Ҫ���������棺

����a)FILAͨ��“�ೡ������”��Ӧ���ѻ����仯������Ʒ�ƴ�����Ⱥ������Ʒ��Ӱ��������Ʒ�ƶ�λ��óɹ���FILAͨ��“�ೡ������”���ֶ�����ӳ���Ʒ������������

����2017�꣬ʱ��FILA�ܲ�Ҧΰ��������FILA�ij��������ɷ�Ϊ��������������ֱ�Ϊ����Ʒ����������缴���ӡ���������ȡ�����м�������ͨ����Ʒ�Ƴ������ھ��Լ��Բ�Ʒ�ߵ����䣬���������Ʒ���������Ӱ�������˾�Ҳ��һ����ǿ��FILAƷ�ƶ�������ʱ�еİѿ�������

����b)FILAͨ����������������ȵ㲢����ʱ�л���FILA�Ѻ�����Ʒ�ư�������ʱװƷ��“staple”�����֪��ʱ��Ʒ��“b+ab”�ȣ��Ѻ�������֪���������ʦ����Anna Sui���⼾�ա�Ginny Hilfiger������ƽ�ȣ������⼾����������������4�꣬Ginny Hilfiger�ĺ���Ҳ������3�꣬��֪�����ʦ���ȶ�������֤��Ʒ���ں����ȶ��Ժ������ԡ�

����c)FILA���Ʒ��ϵ�еķ�����������������˳��ʵʩ��ʹ��Ʒ�Ƽ�ֵ���̶ȱ��֡�

������̤�չ�FILAƷ�ƺ�4-5��ĵ������ն���ˮ���ָ���������2015��������Ʒ��Ӱ��������ǿ��Ļ����ϣ���˾����������Ʒ��FILA KIDS��FILA FUSION����չ�˴Ӷ�ͯ��������͵����˵�ϸ���г������������ߵIJ�ͬ����ͬʱΪƷ���г��ڵķ�չ���˸���Ŀռ䡣

����2018��8�£�FILA����FILA ATHLETICS����߶�רҵ�˶���Ʒ�ƣ���λ������Ⱥ��רע�����߶���ȶ��ָ���ר���˶���Ʒ�����ۡ�

����ԭ��3��������ij�ǿִ�����������Ļ���

��������FILA�����Ʒ����Ӫ�밲̤��Ʒ�Ʊ�����Զ��������ڲ��Գ��ֹ�˾��Ϊ��ȡ���Ļ��Ϳ��˼������ƣ���Ʒ�Ƶķ�չҲ����ʮ����Ҫ���ƶ����á�

����չ��δ���������������⣬������ΪFILAδ��������������������1����Ч�ŵ�ĸ��ƣ�2019��FILA�ĵ�Ч��80��Ԫ���ң�������Ȼ��40%�ĵ�����50�����£��⽫��δ��FILA�ŵ����Ϻ͵������ģ�2���Ӵ�ЬƷ���ռ�ȣ�ĿǰFILA��ЬƷ��ռ�Ƚ���20%���밲̤��Ʒ�ƺ����������Ȼ�нϴ�ռ䣬δ��ռ����������Ч���͵��ۺ������ʵ���������ˣ�������ΪFILA��Զδ���컨�壬�������ŵ���ʶ����ţ�5-10%����ͬ��Ͽ�������δ��ҵ�����ų���Ȼ�г�Ԥ�ڵĿ��ܡ�

����2����ο���Amer Sports�ļ�ֵ��

�����ع�FILA�ɹ�����ʷ������ȽȽ����ĵ�ɣ��Ʒ�ƣ���̤��˾��Ʒ�ƹ��ʻ�����Ӫ�����Ѿ��õ����֤����չ��δ����2019�갲̤ͨ���ܸ��չ�Amer Sports����ζ����ҵ����й�ֵ������Ϊ�г����۵Ľ��㡣���г����ֹ۵㲻ͬ��������ΪAmer Sports�ļ�ֵ��û����ȫ�����ڵ�ǰ����ֵ�У��������г���ά�Ƚ�����̤������ֵ��ۡ�

����������Ϊ�������������ʱ��г���������������Ҫ����û�н�Amer�ļ�ֵ��ӳ�ڹɼ�֮�У�

����ԭ��1�����ĺ�������IJ�ȷ����

������2018�������ṹ������Amer Sports����Ҫ������ԴΪ����ŷ���г���Ŀǰ���������أ���ռ�ȷֱ�Ϊ42%��43%������̫������ռ15%���ּ���EBIT�ṹ������Q2��Amer Sports�Ĵ�ͳ���۵�������ȫ��EBIT����С��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ���� ��̤