|

ЁЁЁЁгЩЩЯЭМПЩМћЃЌДѓТєГЁЪЧвдвЛеОЪНЙКЦыЮЊЛљБОЖЈЮЛЃЌзЗЧѓГЩБОЁЂаЇТЪСьЯШЕФЙцФЃЛЏгЏРћФЃЪНЃЛЖјЪГЦЗГЌЪаЪЧвдТњзуЯћЗбепвЛШеШ§ВЭЮЊЛљБОЫпЧѓЃЌЧПЛЏЩњЯЪЪГЦЗОгЊЕФВювьЛЏгЏРћФЃаЭЁЃ

ЁЁЁЁЧАепЪЧЙЄвЕЫМЮЌЃЌКЫаФЪЧДѓЖјШЋЁЂЛљБОПюЃЌвдЙцФЃЛЏжТЪЄЃЛКѓепЪЧЩЬвЕЫМЮЌЃЌКЫаФЪЧаЁЖјОЋЁЂЧПЩњЯЪЃЌвдВювьЛЏжТЪЄЁЃ

ЁЁЁЁДгвЛаЉОгЊжИБъРДПДЃЌДѓТєГЁвЛЕЉПЊГЩЙІЃЌЫќЕФгЏРћФмСІдЖдЖЧПгкЪГЦЗГЌЪаЃЌЦфПЭЕЅМлЁЂПЭСїСПЃЌЩѕжСзтН№ЪевцвЊЧПгкЪГЦЗГЌЪаЁЃ

ЁЁЁЁЕЋДѓТєГЁЕФБзЖЫдкгкЃЌЫќВЛШчЪГЦЗГЌЪаСщЛюЃЌдкЭјЕубЁжЗЁЂЩЬЦЗНсЙЙЕїећЕШЗНУцВЛеМгХЪЦЃЌвВИќШнвзЪмЕНЕчЩЬГхЛїЁЃ

ЁЁЁЁДѓТєГЁаЁаЭЛЏЕФФбЕувВдкгкЫќЕФгЏРћФЃаЭЃЌДѓТєГЁЕФгХЪЦдкгквЛеОЪНЙКЦыЃЌдкгкЩЬЦЗЕФЦыШЋЃЌЫќЪзЯШУцЛ§вЊЙЛДѓЃЌетбљВХФмШнФЩИќЖрSKUЁЂЮќв§ИќЖрЯћЗбепЃЌДгЖјДјЖЏЭтзтЧјЪевцЁЃвдДѓШѓЗЂЮЊР§ЃЌЫќШЅФъгЏРћ49вкдЊЃЌЖјЫќЕФзтН№ЪеШыОЭДяЕНСЫ41вкдЊЃЌЖјЧветаЉФъГЪЯжж№ФъЩЯЩ§ЧїЪЦЁЃ

ЁЁЁЁДѓТєГЁФЃЪНвВдјОвЛЖШБЛГЦЮЊЕиВњФЃЪНЃЌЖјвЊНЋУХЕъЪ§бЙЫѕжС5000ЦНЗНУзЃЌЩѕжСЪЧ3000ЦНЗНУзЃЌФЧУДЫќДЋЭГЕФгХЪЦНЋВЛИДДцдкЁЃетвтЮЖзХЃЌЫќОЭвЊПЊЗЂвЛЬзаТЕФЩЬвЕФЃаЭСЫЃЌетНЋЪЧвЛЬзЭъШЋВЛвЛбљЕФДђЗЈЁЃ

ЁЁЁЁ“зюФбЕФдкгкЩЬЦЗНсЙЙЕФЕїећЃЌвЊНЋЪ§ЭђжЇSKUПГГЩВЛЕНвЛЭђжЇЃЌФУЕєФФвЛПщЖМвтЮЖзХвЕМЈЕФЯТЛЌЃЌБГКѓЧЃГЖИДдгЕФРћвцЃЌЖјЭтзЪДѓТєГЁЭљЭљЖМЪЧМЏШЈЛЏЙмРэЃЌетбљВйзїФбЖШЬЋДѓ”ЁЃвЛЮЛСуЪлвЕИпЙмЗжЮіГЦЁЃ

ЁЁЁЁВЛЙ§ЃЌДгвЕЬЌЗЂеЙЕФЗНЯђРДПДЃЌДѓТєГЁЯђЪГЦЗГЌЪазЊаЭвВЪЧДѓЪЦЫљЧїЁЃШеБОСуЪлвЕЬЌЕФЗЂеЙЧїЪЦЃЌЮвУЧЛђПЩНшМјЁЃ

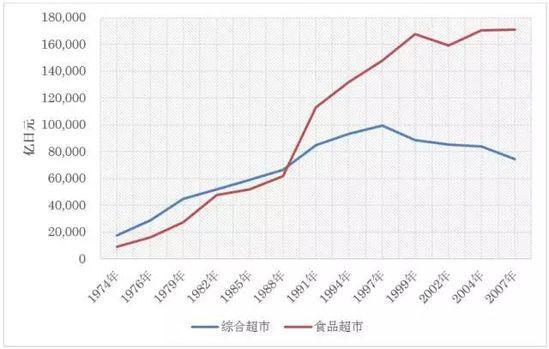

ЁЁЁЁШеБОСуЪлбаОПзЈМвРюбЉБэЪОЃЌзлКЯГЌЪаЃЈРрЫЦгкЙњФкДѓТєГЁвЕЬЌЃЉдк1960ФъДњбИЫйЗЂеЙЃЌЭЈЙ§ЕЭМлЁЂЖрЦЗРрЁЂвЛеОЪНЙКЮяКЭСЌЫјЛЏдЫгЊЕШЪжЗЈВЛЖЯРЉДѓЙцФЃЃЌв§СьСЫЕквЛДЮСїЭЈИяаТЁЃШЛЖјЃЌдк1973ФъШеБООМУНјШыЕЭГЩГЄЦкКѓЃЌзлКЯГЌЪаЗЂеЙПЊЪМЗХЛКЁЃЯрЗДЃЌЪГЦЗГЌЪадк1970ФъДњвдКѓбИЫйЗЂеЙЁЃгШЦфдк1991ФъЃЌЪГЦЗГЌЪаЕФЯњЪлзмЖюЪзДЮГЌЙ§злКЯГЌЪаЁЃЕН2007ФъЃЌЪГЦЗГЌЪаЕФаавЕЙцФЃДяЕН177063вкШедЊЃЌЖјзлКЯГЌЪадђЫѕаЁЕНСЫ74467вкШедЊЁЃ

ЁЁЁЁблЯТЃЌАќРЈДѓШѓЗЂЁЂЮжЖћТъЁЂВЗЗфСЋЛЈдкФкЕФДѓТєГЁЦѓвЕЖМдкГЂЪдаЁаЭЛЏвЕЬЌЃЌЯђЪГЦЗГЌЪаЗЂеЙЁЃ

ЁЁЁЁзлЩЯЫљЪіЃЌБЪепШЯЮЊЃЌДѓТєГЁЦѓвЕзЊаЭГЩЙІЃЌЦфКЫаФЛЙЪЧвЊЦЦГ§дгаЕФДѓТєГЁЫМЮЌЃЌвдЪГЦЗГЌЪаЕФОгЊТпМРДОгЊаЁаЭУХЕъЁЃе§ЫљЮНВЛЦЦВЛСЂЁЃ

ЁЁЁЁРДдД: ЕкШ§жЛблПДСуЪл едЯђбє ЙВ2вГ ЩЯвЛвГ [1] [2] ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ДѓТєГЁ |