������ʹ“����”��Ҳ�ῴ���²ˣ���ҵ�ϴ��϶�ӵ�и��ߵ����������������Ϊ�������������ս��“ʧ��”�ߣ��������ԶС�ھ�����������Ŀǰ��˵������ͨ����Ӧ�����͵ļ۸����϶��־���������ƽ̨��ͬ���������������Ϊ���Ӹ���ͬƷ���̵��������Ҫ���ڹ�����

�������������“���ʽ����”���������ǻ��ǹ�����ƴ��ࡣ�Ѿ������������Ĺ�����������Ϊƴ���ȥ���Ѫ��������ƴ���һ�˳е�ȫ���IJ���������������������Χ��

������ѡij��綯��ˢ�۸����ƴ��ࡢ�Ҳ�������ѡ

������֮ǰ��פ��������ѡ������������ƴ����ϵ���Ʒ�ۼ۲�û�б�����ƽ̨�ͣ��������ֻ�����һЩ��

������������ǣ�������Ͳ��ǵ���Ĺ���������ľ������½����ء�

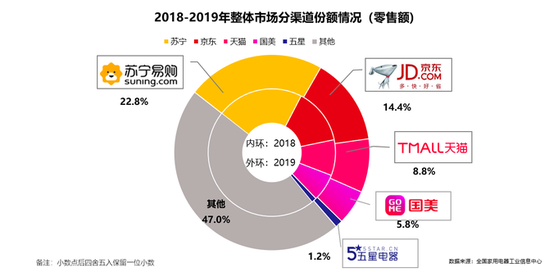

���������й����õ����о�Ժ��ȫ�����õ�����ҵ��Ϣ�������Ϸ����ġ�2019���й��ҵ���ҵ��ȱ��桷�����������������ӵڶ�����ռ��ֻ��8.5%���������������17.9%����һ�룻������ռ�ȸ���ֻ�п�����1.4%��Զ���ھ�������������è��������������1/26���Ը���������1/22��

�������º����ϼ���һ�𣬹������г��ݶ��Ϊ5.8%�������Ѿ����ǵ���Ĵ���ˣ�����ҵ�Ļ���Ȩ�������䡣

������̸��������˥��ʱ�������˽�ԭ����Ϊ������Ŀ����أ�һ���ܵ����ᄅ����������˫��ѹ�������г����жȸ�����������������½������������ض�����ʵ�������ڱ��棬�����ĸ���ԭ���ǹ����ĺ��ľ����������½���

�������̵���ƽ̨“���߱�”ͨ�������İ������������ɵ�ͳ����ʾ��2019����������˿����ڳ��������ѡ��˻����ѡ���Ʒ�������������ص����⣬��˱�������Ϊ“�������µ�”ƽ̨��

�������ڴ�֮ǰ������������Э�Ƽ������ϵij��ͣ�����ǿ�ҡ�������������������ڹ�Ӧ�������Ϳͻ�����ȷ�������»�������Щǡǡ������ҵ�ĺ��ľ�������

���������ϻ������£��������г��ݶ��½����أ�����������ҵ�ȶ������Ľ����꣬��Ӫ�մ�2016���767��Ԫ�½���2019���595�ڣ���ȥ�����ɶࡣ�۵�˵��������Ͳ��ǵ����Ǹ����������İ������Ѿ���һ��ȱ�������������ŵIJ�����

���������������ޣ�����ƴ����������Ĵ��Ƶ����Ⲣ����Ҫ���Ƹ�����һ��ȥ��Ǯ��������“�����쿪”��ƴ�����Ϊ����ĵ��̾�ͷ���߱��������ʱ����ƣ�����������ʵ�����»�����ζ����κ�����ʵ��Ч����ԶԶ��������Ԥ�ڡ���1+1>2�����ҵ��ʽ��κ�һ��1������С�������������

������ʱ�����ܵ�ƴ���

����ƴ����“ʧ��������”�����˼�������ֻ������Ʒ���ӵ�֪��Ʒ���⣬������ҵ�Ĵ�Ʒ�ƶ���ʧ���ߡ�������פ��Ʒ���У��õó��ֵ��ǹ�����С��������ѡ������˼���ǣ��⼸�ҵĽ�����ʵ��̫�á�

���������Բ���˵��ǰ���Ѿ��ἰ������2016��֮������һֱ��������·������Ե����

����������ѡҲ�ò�������ȥ���ڰ��ᄅ����ƴ���ļ�ѹ�£�������ʹ������ҵ��˫����֮һ�������������˰��������ѡ���˶��硣��������ˣ����������δ��ԣ��������ڿ�������������������ѡ�������ˡ�

��������ƴ����ϳ�����Щ“ʧ��������”��ƽ̨�ϻ��кܶ�“��”Ʒ�ƹݣ���������ᵽ��“���”Ʒ�ƣ���Щ����Ʒ������Ȩ�ĵ�������ƴ����ϵ���פ����Ȼ���۵Ĵ����Ҳ��“��Ʒ”��ƴ���ҲΪ��Щ��Ʒ����“Ʒ��”�ı�ʶ����ϸ���������ٷ��콢����ȫ�������¡�

�������������������Ȼ�Ǹ�“�����”������ƴ�����ԣ�Ҳ�ǵ���Ϊ�������ѡ�Դ�����˼��ʵı���ƴ������������������⡣

����1.�û��컨�壬�����»�

������������չ��ƴ���ƽ̨���ѻ��5.852�����Ծ��Һ�400�����Ծ�̻������û����������ǹ��ڵڶ����ۺ��͵���ƽ̨���ɼ����۲��٣���ֵ��ָ�����ǣ�ƴ������ʱ��г��������û��߳ɳ��νӽ�β���ˡ�

����2018�꣬ƴ��������û�����Ϊ4.185�ڣ���2017���2.448�ھ���1.737�ڣ�ͬ������71%��2019��ƴ�������û����������������½���Ϊ1.67�ڣ���������������39.8%��

�����Ա��Ա�������ƴ�������չ��DZ���û��Ѿ������ˡ�2019���Ա�����Ȼ�Ծ�����ߴ�7.11�ڣ�ռ�й�14�����˿ڵ�һ�룬��������������Ⱥ���ھ�������������������Ҳ�ܷ�ӳ������2019���Ա�����û�ͬ������1800�����ٽ�Ϊ2.6%��

�����Ա�7.11������û���������Ϊ���ڵ����û����컨��ο��ߣ�ƴ�����������ֻ��1.26�����ҵľ��롣��2019��ƴ������Ծ���ͬ��������1.67�ڣ�Ҳ����˵����ȥ�������������1.26�ڵĿռ仹�������������ƴ����û������ܿ����ڽ����������

����2.�����͵����ܼ��ȣ�Ҫ��Ӫ�ո������ĵڶ�������

�������߳ɳ����٣�ƴ���Ͳ��ò�������һ�����ڣ�ΪͶ��������Ӫ��������Ӯ���Ĺ��¡�

��������2019��ƴ���Ʊ������ݣ�2019��Ӫ��301��Ԫ���ɽ����1.0066����Ԫ��ƽ��ÿ���������1720Ԫ���밢��;�������������ƽ̨��ȣ�ƴ�����û�����ֵ����һ��ء�

����ȥ���Ա�7.11������û���������5.7����Ԫ��GMV���˾�����Ϊ8016Ԫ������2019�������û���Ϊ3.62�ڣ�GMV�״�ͻ��2���ڣ��ﵽ20854��Ԫ���˾�����Ϊ5760Ԫ���������˾��������Ա�����������֮�⣬����߿�����ͳ�ƿھ���ƽ̨������Ʒ��Χ�������йء�

����Ŀǰ��ƴ�����û�����ֵ��ֻ�൱���Ա���2�ɣ��ӽ�������3�ɣ��̰�dz����ԡ�

����ƴ���İ��ڲ������������˸߿͵��۵�����3C���Ʒ���ر����и߶������ֻ����������ص�������ͼ��һ����ͨ����Ʒ�����ƽ̨�ĵ��ԣ������û��Ҳ�����һ��ֻ���Ͷ�������Ʒ��ƽ̨����һ��������ϣ���ø߿͵��۵���Ʒ����GMV������

����3.�ֽ������⣬��������

��������2019��ף�ƴ���ƽ̨�ֽ��ֽ�ȼ��P�����ʽ�Ϊ�����333��Ԫ���Ա���һ��ͬ��Ϊ305��Ԫ��

����2019�꣬ƴ���ϼӴ�����̼ҵ�֧�����ȣ�ƽ̨ʼ�ռ��“0Ӷ��”���ߣ���֧����֧��������ǧ��֮���������⣬ƽ̨�����̼���ȡ�κ�Ӷ��

�������ݹٷ��Ʊ���ʾ��2019�꣬ƽ̨�ܾ�Ӫ����Ϊ323.4��Ԫ�������������г��ƹ����Ϊ271.7��Ԫ��Q3��Q4�������ȣ�ƽ̨�������г��ƹ���ô�161.8��Ԫ��“���ڲ���”��ʵ�ʲ������ó�������Ԫ��

��������ȥ����ڲ����������������ӽ�6�ڵ��û�������GMVȴԶԶ����è��������è�;�����Ϊ����ӵ���ҵ���Ǯ֮ս���������������ƽ̨��������ӵ�������ϵ����ƣ�����ͨ����ѡһ����ǿ��������������ƴ���/������ս���л������λ�á�

�����������������Ե���Ǯս����������ս��ƴ��࣬�ܳŹ������غ�Ҳ��δ֪����

���������ڼҵ�ȫ�������ڵ�һ��������˵�����ȺͰ����ɻ���ֹɵ�Э�飬�����140��Ԫ���ֽ𣬺���ͨ�������ij��۰���Ĺ�Ʊ��������141�ڡ������¼ҵ�������ͷ�ĵ����ϣ���������������ҵij���Ͷ�룬�����˽���ȫ������һ��λ�á�

�������Ա��ؼ۰桢��ϲ�����廷�⸹�صĽڹ����ϣ�ƴ����Ҫ�ó�һ�־����������أ����ڵ���������������һ��“�Ͻ���”��ƴ��Ǯ�������ǰ�“����”������δ�ֹɵĹ����������Ժܵͣ�˫���ĺ��������ɿ���һ��Ʒ���ϵ���Ϊ��

������ƴ�������������9��9��iPhone SE�IJ��Զ��ԣ��ܹ����������������������Ҫ����һЩ��֪���̼���ִ�С����ִ�Ҳ�������ù�����

����2016��ƻ��������һ��ʱ����ȡ��������������Ȩ������һЩ��С������ƻ��������“������”���������������ƽ̨��ƻ��������������˿���������������ȫ����Ʒ�̼ң������������°�Ѹ����������ܼҶ�ƴ��������������ٲ��ֽ����ƽ̨�ϼҵ��û����ۺ�������⡣

������1/2Ԫ������ҵ�ƴ��࣬�ͼ�����������͵�������������ڳ�Ϊ��չ·�ϵ������“ϴ��”�Լ���Ȼ���ص�Զ������һ��������“��”��������Ʒ�ƽ��ǡ�

������Դ: ��ŷ�� ʦ���

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ƴ���