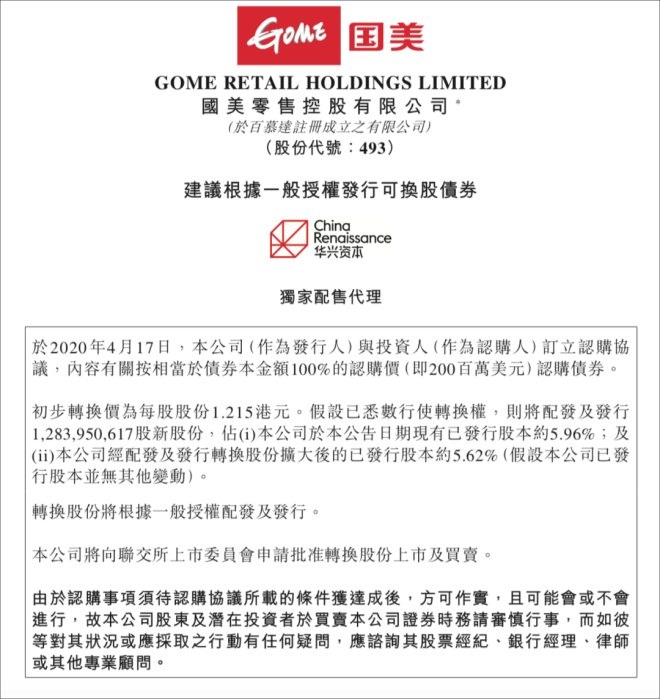

����������ҵ��������һ����Խ�ϱ��ĺ���������ҵ��ע��

����4��19�գ�����ƽ̨ƴ����������Ϲ���������(�³�“����”)���е�2����Ԫ��תծ���������꣬Ʊ��������Ϊ5%������ת����Ϊÿ��1.215��Ԫ��

����������ȫ����ʹת��Ȩ��ƴ��ཫ������12.8�ڹɹ����¹ɷݣ�Լռ���߷���ת���ɷ������ɱ���5.62%��

��������Ͷ�ʱ�����Ϊ“����֮��”��һ���棬��������ƴ�����Ϊ��ҵע���µ���������һ���棬ƴ���Ҳ�ܽ����������Ӧ���̰壬˫��ǣ�ֺ����ƺ����Դ���1+1>2��Ч����

����ƴ���������ĺ�����ʹ�õ�����ҵTOP�ľ���������ӽ��ţ���3C���ҵ�����һ�����ȵľ�����Я��ǰ���İ���&�������ټ���ȫ�����——ƴ���&������

�������̴�սս��ɵ������Խ�������

����1

����ƴ�����ҵ繩Ӧ��

����ƴ��������ǣ�֣���������֮�⣬�ƺ���������֮�С�

������Ϊ�㼯5.85�����Ծ��Һ�400�����Ծ�̻��ĵ���ƽ̨��ƴ�������Ѳ��������ͳɽ�����Ϊ��������ľ��С�

���������Ŀ���������ʹ��ƴ���Ĺ����̰���¶——��Ʒ��ϡȱ������������ڸ���������ԡ�

����2019�꣬ƴ���ƽ̨�̼Ҹ�����������è“��ѡһ”������������7ƪ������ֱָ��è�������ⳡ�����յĿ�ˮս��Ҳ��ס�˸��������פƴ���ĽŲ���

�������������ĺ�����Ϊƴ����ڲ�Ʒ���������������ơ����˽⣬˫�����ȫ��ս�Ժ�����������ȫ����Ʒ���ϼ�ƴ��࣬Ʒ�ƴ�ҵ罫����ƴ���“���ڲ���”�ƻ���

����������ˣ��������°�Ѹ�����������ܼ��������ƽ̨����ͬʱ��Ϊƴ��������ͼҵ������ṩ�̡��������ƽ̨���ֱ�Ϊƴ���ƽ̨�̼��ṩ����ȫ�����д���������ִ������������Լ������ҵ�ά��-��ϴ����-�Ծɻ������ڵ������߷�����

�����ٷ�������ʾ����3��15����ƴ���ƽ̨�վ���;�������������ȶ���5000������ϣ�3�·�ʵ���ݰ�����������15�ڼ���

������ȥ�ܳ�һ��ʱ�䣬ƴ���ƽ̨�������ʹ���������������“��ͨһ��”��ɡ������ڼ䣬���Ͳ���ʱ����װ��������ԡ�

�������������°�Ѹ������ȫ���ۺ���������Ӧ�̣���ȫ��ӵ��428���ֿ⡢��6000���������㣬ӵ�г���6230����˾��6545�ˣ���ֵ����15000������Ҳ����ζ�ţ��ڽ��밲Ѹ������ƴ���ƽ̨������������������Ը��ơ�

������ʵ�ϣ�ƴ���������ĺ��������Ѿá���2018���𣬹�������פ��ƴ��࣬���¹ٷ����̵Ķ�����һֱͻ���ͽ�����ƴ�����¯��ϴ�»������ӡ��ֻ��ȶ���ҵ����뵥Ʒ�ж�ù������ھ�����ƽ̨��Ʒ�ϼ���졢����������ߵĵ���֮һ��

��������3�µף�ƴ������������Ƴ�“����Ʒ����”���˫���Լ۸�ֱ�������Ѳ�����������������ʽ������5��Ԫ���Ѵ���������Ǽҵ����롢������ױ�����ðٻ��Ƚ�10��Ʒ��6000��ѡ��Ʒ��

�����˴�ƴ����Ϲ�������תծ����ζ��˫��������һ����������������CFO��Ρ��ʾ��“����������ƽ̨�������ٵ������ʱ�����ĺ�����������ƴ���ĺ����ս����롣”

������ƴ���ս�Ը��ܲþŶ�¶�����ǽ�����Ʒ�ɹ������Ѳ������������͡��ͷ��ۺ�ȷ��������������ȶԽӣ�̽������������ģʽ���·�����������������ʵ�����ֻ�ת�͡�

����ƴ�����������ע�����Ѵ����ݡ�ƽ̨��������������������Դ��˫���������г��ƹ�ȷ���չ������������

����2

��������˭������?

������Դ�ڱ����Ĺ�������ַ���Ϻ���ƴ��࣬���ڴ�ʼ�˶��ջƣ������Ϸ��“˫��CP”��˫�������ǣ�֣�Ҳ�������ǵ���ƽ̨���Ҿ����µ�һ�κ������ᡣ

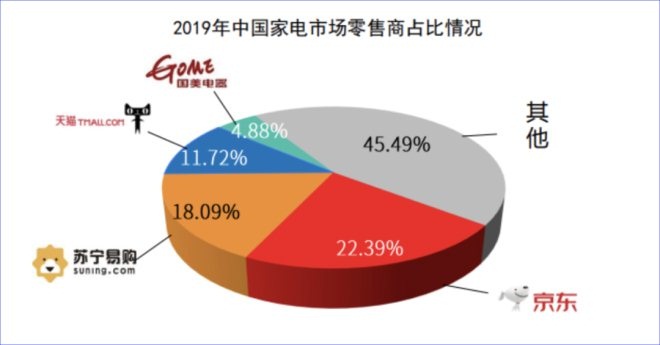

�����й��ҵ��г�һֱ���н�ǿ���ԣ����������������۶�������������ӡ��й�������Ϣ��ҵ��չ�о�Ժ�����ġ�2019���й��ҵ��г����桷(�³ơ����桷)��ʾ��2019�꣬���ڼҵ��г����۶��ģ�ﵽ8910��Ԫ�����������Լҵ����۵Ĺ����ʴﵽ41.17%��ȫ��ռ���״γ���40%��

ͼƬ��Դ���й�������Ϣ��ҵ��չ�о�Ժ

���������桷��Ԥ�⣬2020�꣬�����ܵ��¹ڷ�������Ӱ�죬�й��ҵ��г���ȷ���Խ�һ�����ӣ����������۽��������������������ﵽ 50%��

��������ζ�ţ��������ϡ������ں������̵ļ��٣����ϡ������������۲���������С����ͳ�ҵ�����ҵ̬�߽��ѱ����ƣ���ҵ�����Ϸ�չ��Ϊ��Ȼ���ơ�

�������ھ�����������������ͷ�ҵ��ս�������ȵ���ǿ��������й��ҵ������г�Ʒ�ƹ�ͷ������Խ�����ԡ����������桷��ʾ��2019�꣬������22.39%��ռ�ȳ�Ϊ�й��ҵ�����������֮�����İ��������ȵڶ�������4.3���ٷֵ㣬��è����11.72%��ռ�����е�����

ͼƬ��Դ���й�������Ϣ��ҵ��չ�о�Ժ

����������ʱ�����������Ǹ�����Ҫ“��Ϊ�ҵ�������ҵ�����һ”����ҵ“��ͷ��”�����ȴ�ѱ���������ԶԶ˦���������й��ҵ�����ռ�Ƚ���4.88%��

����ֵ��һ����ǣ�����2015�꣬����Ͱ;��������������ս�Ժ��������У���������(2018��1�¸���“������”)��140��Ԫ�Ϲ�2780��ɰ���Ͱ��·��йɷݣ����а���Ͱ�1.09%�Ĺɷ�;����Ͱ�Ͷ��Լ283��Ԫ���������ķǹ������У�ռ�����ܹɱ���19.99%(18.61�ڹ�)����Ϊ�������̵ĵڶ���ɶ���

���������ź���������γ��۰���Ͱ�Ʊ��˫���Ĺ�ϵҲ��ü�Ϊ�

����������˵�����й��ҵ������г��������ݶ�Ŀǰ������һ������+������ɵ���Ӫ�������

������ʧ��������չ�����Ĺ�����Ҫ��ͻ����������Ҫ˳Ӧ��չ���ƣ�ת������;���������Ӵ��û��Ͷ�����ƴ��������ܹ���������ٽ��������������ṩ������

����ǰ�а�����������İ�����ƴ������ֹ����Ĺ��¿�������˳����

��������ƴ�����IJƱ���2019��ƽ̨�ɽ����1.0066����Ԫ;ȫ�깲�Ʋ���197�ڸ��������������������111�ڸ���������ͬ������77%��

���������������ܾ�1��14�չ�����������ʾ��2019��ȫ����ݷ�����ҵҵ�����ۼ����635.2�ڼ����մ˼��㣬2019��ƴ���ƽ̨�������й�������֮һ�Ŀ�ݰ�����

��������ƴ������ֹ������й����ϼҵ����۵ľ���Ҳ������Ȼ�״̬�����Ҳ�����������Ӫת��Ϊ“���ֶ���”��

���������ǿⴴʼ�ˡ����̷���ʦ��ɶ�����ָ�����������ҵ��г��������г��ݶ��������ƴ���������ĺ������Ծ�����в����������;�����ڹ����������������϶��֣����Զ�������вҲ�ܴ�֮ͬ�����ڣ�������Ҫ��������Ӫ��ƷΪ������ƴ�������������������������������Ĵ�

����3

�������ѵ�“������ĸ�”

�����ڵ��̾�ͷ�з��������ƴ��࣬һֱ���������ƹ��������ڷ�չ��

������ͳ���̶���Ϊ�������ṩ��Ʒ��ƽ̨��������֧�����������Ͻ��ױջ���̬���䱾���ǹ����������������ϵ�ת��;��ƴ����ƴ��ģʽ�������Ǵ�������ͨ�����ģ�Ķ���ʵ�ֶԹ�����ĸ��졣

��������֮����ƴ�������ƴ�š�����ͷ���۵ȷ�ʽѸ�ٳɳ���������廷���г�������“��������”����ʹ�м�ðα�����⣬Ҳ����Ϊ�ͼۺ���������֪ȱ������ԭ�¡�

���������Ժ�ƴ��������廷�ڷ�����������߳���������Ⱥ����Ʒ��Ҫ��ֻ�����ڵͼۣ�����Ҳ��Ϊ�û����˵���Ҫָ�ꡣ

����Ϊ�ˣ�ƴ����Ƴ����ڲ����ƻ�����Ʒ�Ƽƻ���C2M�ƻ����������������ƹ�Ӧ��ĸѰ��Ʒ����������ƽ��㡣

������������ҵ�������ң�“��ѡһ”����Ƶ�����ڶ�����Ʒ�Ʒ���δ��������˳��פƴ���ƽ̨��

���������������ĺ�������ij�̶ֳ��ϣ��������ǰ�����Ƶļҵ�Ʒ�����˵���ƴ���Ļ��ᡣ����Ԥ����ƴ���ƽ̨�ҵ���Ŀ������һ�����ʴ���ѪҺ���롣

����ֻ��������Ŀǰ����ķ�չ���������ƴ������ĸ���Ȼ��·�ϡ�

����2019�����죬ƴ��ഴ���Ե��Ƴ���“���ڲ���”���Ϊ�˱�֤�����߹������顢˺���ٻ���ǩ��ƴ���“���ڲ���”���ص�����������棺��ѡƷ�ơ�100%��Ʒ���ۺ����ǣ��������ϲ�Ʒ�������ͷ���

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��� �ƹ�ԣ