|

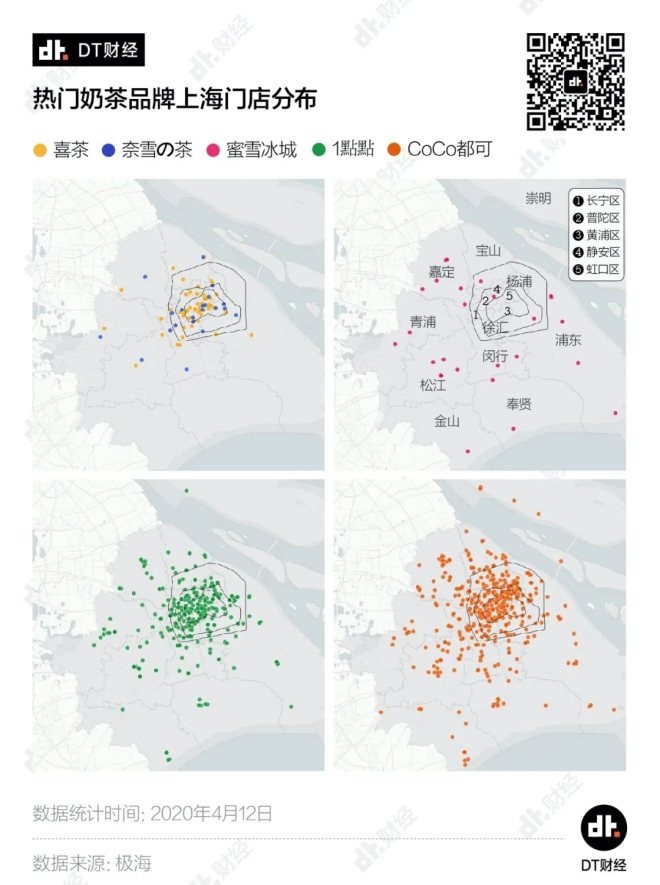

我们以上海为例,进一步查看这几家品牌的门店格局,可以清晰地看到:喜茶和奈雪的门店基本都集中在内环内,多在一些高端购物中心和写字楼附近,走的是精品化、高端化的路线,主打商务白领人群。 蜜雪冰城呼声虽高,但大多分布在嘉定、松江等偏郊区位置,一般在高校附近,主打学生群体。多在街边档口和低端商场的CoCo和1點點则是全城疯狂布局,以走量为主。

喜茶的资深粉丝露露告诉DT君:“我也不太赞成涨价,倒不是2块钱的事。就是感觉疫情还没结束,有点趁火打劫的意思。但是喝我还是会喝的,1點點、CoCo和它的口感相比还是差了不少。还有,我就是好奇大家提到的蜜雪冰城在哪呀?我在陆家嘴好像从来没见过。” 这也在实际上说明了一个问题:虽然玩家众多,但大家的路数不尽相似,其实算不上是对手。而那些提及众多替代品的投票者,可能原本也不是这两个品牌的目标客群。

让喜茶和奈雪放心涨价的正是高价本身

我们还查看了更多来自喜茶和奈雪的消费端数据,合理怀疑,正是这种走精品化路线的定位,让喜茶和奈雪有了涨价的底气。 我们从大众点评中挑选出消费者提及率较高的几个热门奶茶品牌,与喜茶、奈雪相对比。

从价格来看,喜茶和奈雪是唯二两家处于30元附近的品牌,其他品牌价格多在10-20元之间,呼声最高的蜜雪冰城均价则只有6元。

虽然价格高出一个档次,但获得的评价也明显更高。综合来看,这两个品牌在口味、环境和服务评分上,都有明显的竞争优势。两家的综合平均分都接近9分,而其他品牌则没有一家超过8分,且大多在7分出头。 即便是把星巴克和瑞幸拉进来一起比较,在价格接近的情况下,喜茶和奈雪的综合得分仍然高出他们一个段位。

也就是说,喜茶和奈雪的消费者们,对自己买的明显更贵的奶茶,十分满意。

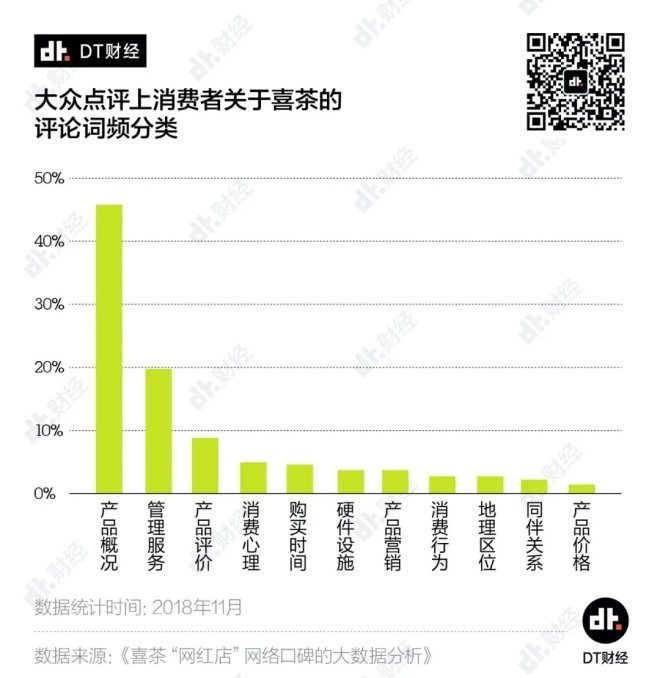

广西民族大学学报在2018年11月刊登的一篇论文,也从另一个角度论述了这个问题。

该论文通过爬取大众点评上喜茶门店的11万条有效评论,并对评论词频中消费者的消费体验和行为分类,结果也证明:喜茶的消费者最关心的还是产品本身概况,包括成分材料、茶叶品种、口感等等,其次是服务体验。此外,“从众”“打卡”“拔草”等消费心理也占据不小的比重。

而产品价格其实是提及次数最少的特征。

简而言之,喜茶的主要客户群体对价格并不太敏感。

这就意味着,在原本已经高达30元的均价上,再加2元钱,大概率也并不会阻止消费者进店消费。

奈雪の茶创始人彭心就曾在一次采访中提到,奈雪要摆脱奶茶的低端印象,成为年轻人的生活方式,必须解决两件事,“一是要让大家觉得,定位是时尚的,符合他的生活品位 ;二是产品品质要符合 20 岁到 30 岁时尚白领群体的要求,而不是只给小朋友喝的”。

在经济学中有一个名词叫“凡勃仑效应”,指一款商品定价越高,越能受到消费者的青睐。随着人们收入的增加,消费逐步由追求数量和质量过渡到追求品位格调,此时,“凡勃伦效应”就会出现——奢侈品定价就是这个原理。

同理,对于喜茶、奈雪的客群来说,性价比不是首要考虑因素,多出的那一点口味和体验恰恰彰显了他们的品味和格调,他们也愿意为此付出对等的溢价。

所以喜茶、奈雪等新式茶饮品牌敢于付出昂贵的租金,与星巴克正面对线,而不是模仿当时深圳最火的贡茶和皇茶,停留在街边档口的模式。

从客户定位来说,喜茶、奈雪等新式茶饮真正的对手,可能是星巴克。但是在中国,爱喝奶茶的肯定比爱喝咖啡的要多。 说白了,我们这些热爱蜜雪冰城和一点点,整天盯着瑞幸折扣券的人,本来就不是精品茶饮的目标消费者,在这反对半天,人家其实根本不care。

不过,疫情当前,报复性涨薪没来,报复性涨价先至,凡勃仑效应是否会受到影响尚未可知。

更何况,精品路线这条赛道的玩家并不只有喜茶和奈雪两家,他们此番不讨喜的操作,是否会成为乐乐茶们的崛起的好时机?让我们拭目以待!

(来源:DT财经 罗钰婧) 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 喜茶 |