疫情过后你最想做的事是什么?

“去咖啡馆/奶茶店” 获得了37.2%的支持率,名列第二。

可疫情之后,咖啡还是那杯咖啡吗?

突如其来的疫情对很多行业都产生了巨大的冲击,对咖啡行业也是。

咖啡连锁巨头星巴克关闭了超过2000家门店。2月星巴克中国市场门店的销售额同比下降78%,线上订单占到了总销售的80%,相对之前的9%提升了近9倍。

从2018年起,星巴克为了对抗瑞幸咖啡的强势竞争,与阿里巴巴结盟,在国内100个城市3000家门店提供“专星送”服务,通过盒马、饿了么,实现30分钟内送货上门;2019年7月,又试水新零售,以"线上下单,线下自提+外送"的新零售模式,率先在中国区门店尝试“啡快”业务。

然而星巴克面临的挑战远不止于此。

可口可乐于2018年收购Costa,近期联合COSTA推出即饮咖啡,包含纯萃美式与醇正拿铁两款产品。Costa素以“好咖啡”著称。即饮咖啡采用门店同款摩卡意大利混合咖啡豆,保留现煮咖啡风味,并且低糖、低脂肪,规避了瓶装饮品高糖高热量问题。

而以“三顿半”为首的时萃、永璞等新兴品牌以精品速溶咖啡,以互联网营销手法切入年轻人群,开辟了新的细分市场,深受资本青睐。今年三顿半获得了红杉的第四轮融资。这也不惊奇,三顿半在2019年做出了超1亿元的营业额,双十一当日销售额甚至超过雀巢——中国速溶咖啡市场的启蒙者与领导者。

现磨咖啡界的对手瑞幸咖啡走得更远:春节前,瑞幸宣布了无人零售战略,讲起了“瑞即购”和“瑞划算”的新资本故事:无人咖啡机引流、贩卖机变现。瑞幸的野心是,在实现2021年1万家门店的目标之外,获取更多场景流量。

咖啡这个江湖,正在重新洗牌。市场的变化将改变我们喝咖啡的方式,而用户的喜好,也在催生着行业黑马。

一、中国咖啡市场规模巨大并持续增长,存在细分和竞争空间

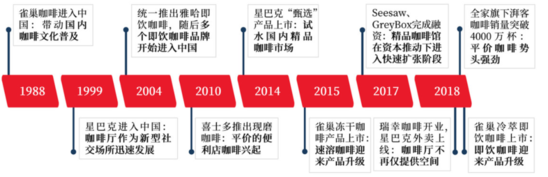

从1836年丹麦人在广东开出大陆第一家咖啡馆,到20世纪80年代雀巢和麦斯威尔以价格亲民的速溶咖啡对国民实现咖啡启蒙,再到1999年星巴克进入中国。中国人开始认识和接触到咖啡,进入到咖啡浪潮的第一和第二阶段,也就是使用咖啡提神,和享受咖啡馆构建出来的“第三空间”文化氛围。

数据来源:36Kr《咖啡产业洞察报告》

到2019年,星巴克已经在中国开设出4000多家门店,甚至覆盖到了小花老家所在的三四线城市。人很容易相信眼睛看到的,认为咖啡馆是咖啡消费的主要场景。

然而看不到的地方,正暗流汹涌。

根据前瞻产业研究院数据,速溶咖啡占据着高达71.8%的市场份额,现磨咖啡的市场份额仅约18.1%,其后是市场占比为10.1%的即饮咖啡。

以星巴克和瑞幸为代表的现磨咖啡市场份额仅有18%,真正占据广大用户咖啡桌的,却是速溶咖啡,此外即饮咖啡也来势汹汹。

现磨咖啡(Fresh Ground Coffee):在咖啡馆中即时磨豆做出的咖啡,除了连锁巨头之外,向上有优选好豆的精品咖啡馆如Greybox,向下有快速便捷的便利店咖啡如全家;也包含挂耳咖啡,咖啡胶囊等预包装产品;

即饮咖啡(Ready to Drink coffee):可在超市、便利店、无人售货机购买到的瓶装或罐装的即开即饮产品,如雀巢、星巴克等老字号,还有农夫山泉、蒙牛、可口可乐、百事可乐等巨头;

速溶咖啡(Instant coffee):可融于水或牛奶的经加工的咖啡粉末,传统如雀巢,新入局者如时萃、永璞、鹰集等品牌,均打出“精品”口号

它们分层次占据了以价格、便利程度划分的多层咖啡细分市场。

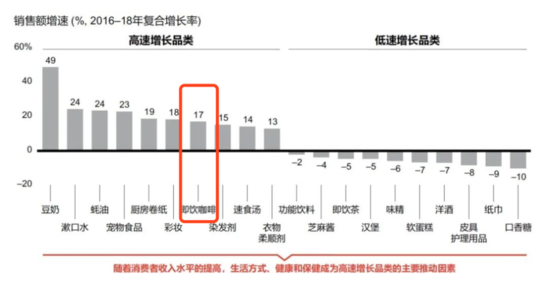

那么咖啡这个市场是不是竞争惨烈,哀鸿遍野呢?看大盘,会发现,咖啡这个市场,比咖啡更香。

目前中国国内咖啡行业保持着15%-17%的增速。

数据来源:36Kr《咖啡产业洞察报告》

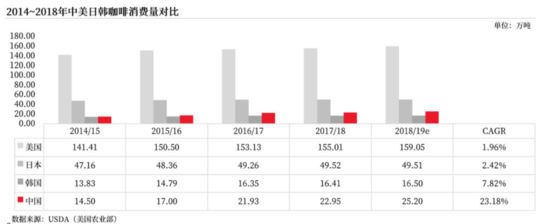

中国的咖啡消费量年复合增长率达到20%。

数据来源:电商在线

中国人均咖啡杯量持续增长,但仍远低于咖啡消费成熟国家美国、韩国、日本等人均超过200杯的水平。

中国咖啡市场充满潜力,是一块巨大的蛋糕,而且正处于多家共同做大的时间窗口内。市场还是一片蓝海,有巨大的细分空间,留给每个玩家的空间还很大。

而巨头新入局的即饮咖啡,是一个快速增长的新细分市场。根据Renub Research数据,到2025年,全球即饮茶和咖啡市场规模将达到1228.8亿美元,即饮罐装饮品成为全球增速最快的饮料细分品类。

数据来源:36Kr《咖啡产业洞察报告》

二、用户消费场景持续完善,未来咖啡选择更为丰富多元

在国外,通常认为咖啡发展经历了三个浪潮:

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 星巴克