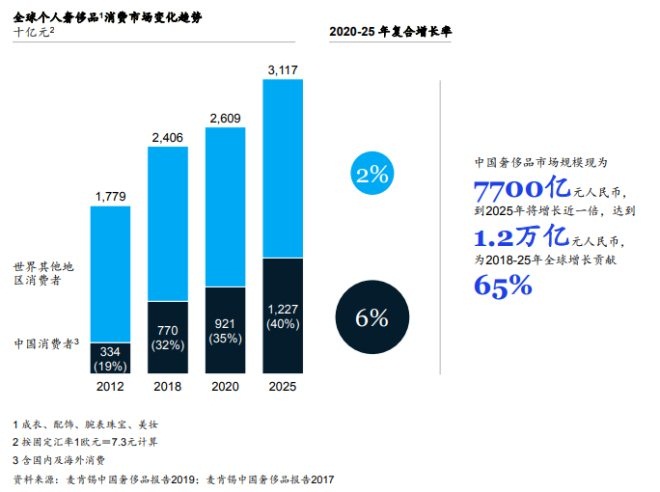

ЁЁЁЁ2019ФъЃЌжаЙњЩнГоЦЗЪаГЁдіГЄСЫ26%ЃЌДяЕН300вкХЗдЊЁЃЫфШЛжаЙњЩнГоЦЗЯћЗбжЛеМШЋЧђЩнГоЦЗЪаГЁЕФ35%ЃЌШДЙБЯзСЫШЋЧђ90%вдЩЯЕФЯћЗбдіГЄЁЃвВОЭЪЧЫЕЃЌЪРНчЩнГоЦЗЯћЗбдіГЄжївЊЪЧППжаЙњШЫЭЦЖЏЕФЁЃТѓПЯЮ§БЈИцдЄбдЃЌ2020ФъЃЌжаЙњЯћЗбепНЋЙБЯзШЋЧђЩнГоЦЗЪаГЁзмЯћЗбЕФ35%зѓгвЃЌ5ФъКѓЃЌНЋНјвЛВНеМСьШЋЧђ40%зѓгвЁЃ

ЁЁЁЁЗДЙлЙњФкЪаГЁЃЌЩнГоЦЗЯћЗбШКЬхвВЗЂЩњСЫжиДѓБфЛЏЁЃ35ЫъвдЯТФъЧсШЫЁЂЕЭЯпГЧЪаЁЂжаЕШЪеШыШЫШКГЩЮЊЩнГоЦЗЯћЗбепЕФЙиМќДЪЁЃТоЕТДЋВЅКЭОЋШЗЪаГЁбаОПжааФЗЂВМЕФЁЖ2020жаЙњЩнЛЊЦЗБЈИцЁЗЯдЪОЃЌШ§ЯпМАвдЯТГЧЪавбГЩЮЊжаЙњЩнГоЦЗЯћЗбЕФжїСІОќЁЃЙ§ШЅвЛФъжаЃЌШ§ЯпМАвдЯТГЧЪаЯћЗбепФъЖШЛЈЗбдМ39.39ЭђдЊЃЌИпгквЛЯпГЧЪаЕФ34.41ЭђдЊгыЖўЯпГЧЪаЕФ27.5ЭђдЊЁЃЦфжаЃЌФъЪеШы10-20ЭђдЊЕФШКЬхеМБШзюИпЁЃетЯдШЛВЛФмЫузїЬиБ№ИпаНЁЃ

ЁЁЁЁЬкбЖЙуИцКЭВЈЪПЖйзЩбЏЙЋЫОСЊКЯЗЂВМЕФЁЖ2019жаЙњЩнГоЦЗЯћЗбепЪ§зжааЮЊБЈИцЁЗЯдЪОЃЌ26-35ЫъЕФЧЇьћвЛДњЙБЯзСЫИпЖЫЩнГоЦЗ62%ЕФЯћЗбЖюЃЌ18-25ЫъЕФZЪРДњвВЙБЯзСЫ12%ЕФЯћЗбЖюЁЃЩнГоЦЗЯћЗбепФъЧсЛЏЕФГЬЖШЛЙНЋНјвЛВНМгОчЁЃ

ЁЁЁЁЖдЩнГоЦЗРДЫЕЃЌЪаГЁЯТГСЮДБиЪЧКУЪТЁЃзїЮЊзюдчШыЛЊЕФЩнГоЦЗжЎвЛЃЌвтДѓРћЦЗХЦЦЄЖћ·ПЈЕЄМсГж“ЪБзАБиаыДѓжкЛЏ“ЕФРэФюЃЌСІЭМШУЦНУёгУЕУЦ№ЩнГоЦЗЃЌМлИёКЭЩшМЦвЛИХЦНУёЛЏЃЌвЛЪБЦЗХЦУХЕъдкШ§ЫФЯпГЧЪаФЫжСаЁЯиГЧБщЕиПЊЛЈЁЃЕЋЫцзХЩнГоЦЗЪмжкВЛЖЯРЉДѓЃЌЩнГоЦЗБОЩэЕФИёЕїЙтЛЗвВЫцжЎЯћЪЇЃЌЪаГЁКмПьХзЦњСЫЫќЃЌМДБуЪЧЦНУёвВВЛЯыТђЫќСЫЁЃШчНёЃЌЦЄЖћ·ПЈЕЄЕФХЗжоЪаГЁдчвбЭЃжЭЃЌСуЩЂЕФбЧжоЪаГЁЩюЯнМйЛѕФрегЃЌЦЗХЦМИНќБЛШЫвХЭќЁЃ

ЁЁЁЁЯпЩЯ+ЕЭМлЃЌЩнГоЦЗЕФЮДРДЛсКУТ№ЃП

ЁЁЁЁЯћЗбепНсЙЙБфЛЏЃЌМгЩЯвпЧщЭЛШЛГхЛїЃЌЩнГоЦЗЪаГЁЪЦБиЛЙНЋВЛЖЯЯТГСЃЌвдНгНќИќЙуЗКЕФЯћЗбШКЬхЁЃЫцзХЯпЯТУХЕъБЛЦШЙиУХЃЌЩнГоЦЗОоЭЗЗзЗзНЋвЕЮёзЊЕНЯпЩЯЃЛЭЌЪБВЩШЁЕЭМлеНТдЃЌЭиПэВњЦЗЯпЃЌДђдьШЫШЫТђЕУЦ№ЕФЩнГоЦЗ(Affordable luxury)ЁЃЕЋДгФПЧАРДПДЃЌетаЉзіЗЈЪеаЇЩѕЮЂЁЃ

ЁЁЁЁЪзЯШЃЌЯпЩЯЩнГоЦЗЙКЮядНЗБЪЂЃЌЩнГоЦЗгЊдьЕФЯпЯТЯћЗбЬхбщдНШБЪЇЁЃЩнГоЦЗгыЦфЫЕЪЧЮяЦЗЃЌВЛШчЫЕЪЧвЛИіОЋЩёЗћКХЁЃдкЩнГоЦЗЕъФкЃЌЙЫПЭПЩвдЯэЪмИпЖЫЩнЛЊЕФЙКЮяЛЗОГЁЂЬхбщЕъдБ1v1з№ЙѓЗўЮёЃЌбЁЙКЖРвЛЮоЖўЕФЬиЩЋЩЬЦЗЃЌвВИќЗНБуЦЗХЦКЭЯћЗбепНЈСЂжБНгСЊЯЕЃЌетаЉЖМЪЧЯпЩЯЕчЩЬФбвдЬцДњЕФЁЃТѓПЯЮ§Ъ§ОнжИГіЃЌ2020ФъЯпЩЯНЛвзжЛеМШЋЬхНЛвзЕФ12%ЃЌ5ФъКѓвВВЛГЌЙ§20%ЁЃМДБудкЖдЭјЙКНгЪмГЬЖШИќИпЕФжаЙњЃЌГЌЙ§80%ЕФЯћЗбепдкЙКТђЩнГоЦЗЪБбЁдёЯпЩЯбаОПЁЂЯпЯТЙКТђЕФЗНЪНЁЃ

ЁЁЁЁДЫЭтЃЌГЌЦпГЩжаЙњЯћЗбепбЁдёдкКЃЭтЙКТђЩнГоЦЗЁЃЫћУЧЯдШЛВЛЪЧШЅЭјЙКЕФЁЃЯпЩЯЙКТђЕФЩнГоЦЗЃЌФФХТШЗБЃЮЊе§ЦЗЃЌЖМгыдкЪЕЬхЕъЙКТђЕФЬхбщЯрВюЩѕдЖЁЃ

ЁЁЁЁ

ЁЁЁЁЦфДЮЃЌЩнГоЦЗЕчЩЬЕФИїжжВЙЬљЃЌвВдкНјвЛВНЫ№ЛЕЖЈМлЬхЯЕЁЃвЛИіОЕфПюЕФLVаЁКХЪжАќЃЌОЉЖЋЬдБІЫФЧЇЖрПЩвдЕНЪжЃЛДѓЖрЪ§УћХЦПкКьЃЌЭЈЙ§ИїжжелПлДйЯњЃЌЭЈГЃСНШ§АйдЊФмФУЯТЁЃЫТПтвВЪЧвЛТЗВЙЬљЁЃШЛЖјВЙЬљдНДѓЃЌЩнГоЦЗЪаГЁЯТГСдНПьЁЃдРДЛЈ5ЭђТђвЛИіЩнГоЦЗХЦАќЕФШЫЃЌКЭДђелКѓЛЈ2ЭђТђЭЌбљАќЕФЯћЗбепЪЧВЛвЛбљЕФЁЃЖјетЪЦБигжМгЫйСЫЩнГоЦЗЕјТфЩёЬГЕФНјГЬЁЃ

ЁЁЁЁзюКѓЃЌЕЭМлеНТдНјвЛВНгЁжЄСЫЩнГоЦЗЗЂеЙЕФуЃТлЃКТєЙѓСЫУЛШЫТђЃЌТєБувЫСЫгжздНЕИёЕїЁЃАЎТэЪЫЧАзмВУПЫРяЫЙЕйАВ·ВМРЪПЈЬидкЦфЛивфТМЁЖЩнГоЁЗвЛЪщжаЃЌБуЖдТЗвзЭўЕЧ(Louis Vuitton)МЏЭХКЭОЦРржЦдьЩЬѕЄдУаљФсЪЋ(Moet Hennessy)ЕФНсКЯВЛЮоЗэДЬЃЌГЦЩнГоЦЗЖрдЊЛЏЪЧвЛжжжТУќМВВЁЁЃЩнГоЦЗвЕвЛЕЉГЩСЫН№ЧЎЕФШЫжЪЃЌвВОЭЪЇШЅСЫздЩэЙѓзхЭЗЯЮЁЃ

ЁЁЁЁШчНёЃЌLVвбШЛГЩЮЊНжАќЃЌЙѓзхЙтЛЗЕДШЛЮоДцЃЌЕЋетВЂВЛЗСАLVГЩЮЊЪРНчЩЯзюгаМлжЕЕФЩнГоЦЗЦЗХЦЃЌ2019ФъМлжЕГЌЙ§470вкУРдЊЁЃгЕга183ФъЦЗХЦРњЪЗЕФАЎТэЪЫдјСІЭМКДЮРЩнГоЦЗИёЕїЃЌЕЋдкНёФъШ§дТвВжегкТєЦ№СЫПкКьЁЃетЪЧАЎТэЪЫМвзхЕФЕк16ИіУХРрЃЌвВЪЧЦЗХЦЪзДЮЩцзуВЪзБСьгђЃЌСІЭМЮќв§еце§ШЯПЩЦЗХЦМлжЕЕФЯћЗбепЃЌЭЌЪБДѓДѓНЕЕЭгЕгавЛжЛАЎТэЪЫЕФУХМїЁЃетХњПкКьвЛжЇЖЈМл600ЖрЃЌЫфШЛЩшМЦЩЯвЛбдФбОЁЃЌЕЋЯрБШздМвЖЏщќЪ§ЪЎЭђЕФВЌН№АќЃЌЛЙЪЧАзВЫСЫаэЖрЁЃ

ЁЁЁЁШчЭЌЪЎФъЧАЯЏОэШЋЧђЕФОМУЮЃЛњвЛбљЃЌДЫДЮвпЧщжЎЯТЃЌЩнГоЦЗЕФПїЫ№ВЂВЛзуЮЊЦцЁЃШЛЖјЃЌМДБувпЧщЙ§ШЅЃЌдйХЃБЦЕФЩнГоЦЗГЇЩЬЃЌЖМНЋЖдЯТГСЕФЪаГЁЮоСІЛиЬьЁЃвЊУДвдЮўЩќЦЗХЦЕїадЕФДњМлгКЯЪаГЁЃЌвЊУДМЬајБЃГжИёЕїЃЌППздЩэВЦСІУжВЙОоДѓПїЫ№ЁЃ

ЁЁЁЁЩнГоЦЗЪаГЁгРдЖВЛШБЪмжкЃЌжЛЪЧетЪмжкгыШЫУЧдЄЯыжаЕФЪмжкЖрЩйгаЕуЧјБ№ЁЃЕБФПБъЪаГЁДгЩЯСїЙѓзхБфЮЊЭСКРвджСЦНУёЃЌЩнГоЦЗЛЙФмЪЧЩнГоЦЗТ№ЃП

ЁЁЁЁРДдДЃКѓЋђыВЦО зїепЃКНЊЋh

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЩнГоЦЗ