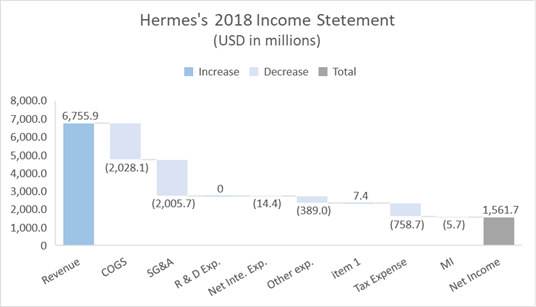

�������ߣ������˶��ŵ�װ��Ҫ��dz��ߣ��������ŵ�ר��Ҫ�ӷ��������ÿ�����ֱ�Ӹ��أ��ɴ�Ҳ����������ÿ����˸߰���SG&A���á�������2018��Ϊ�����ٲ�ͼ����ʽչʾ�����˵���������״�������ﻹ��һ��ֵ�ù�ע���������˽�5����з�֧����Ϊ0��˵����˾��δ�ڴ�����Ͷ�롣

����Assets

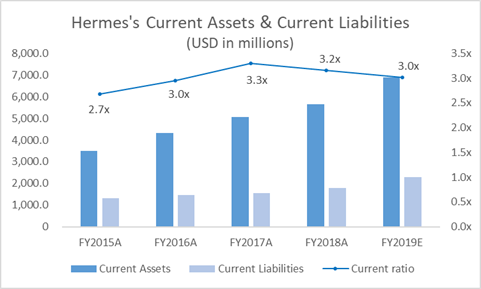

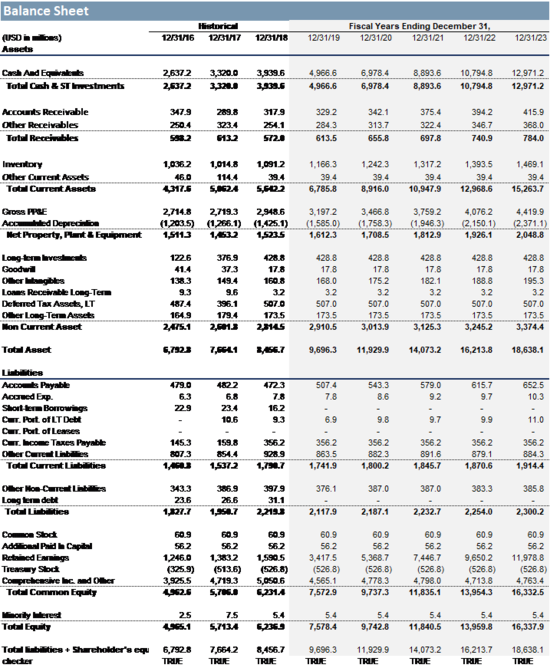

������Assets����Ϊ����������ע�����ʲ���ͨ���Ƚ������ʲ���������ծ�����Ƿ��ִ�FY2016��FY2019�������µ��������ʶ���ͻ����3������ʾ�����õ������Ժ�����ԣ���ս�Ե�����Ӧ��ͻ��״����˵����������֧�š�

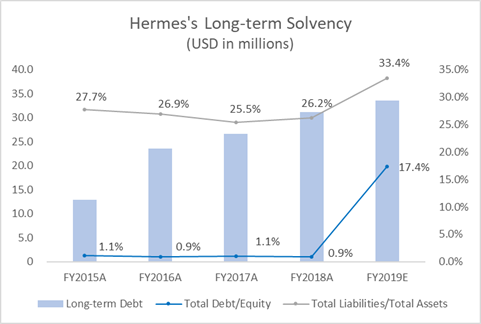

�����������������˵ij��ڳ�ծ����������ͼ���Կ����������˵ij���ծ��ռtotal Equity�ı�������ƽ����28%����ʾ�����õij�ծ������������ˣ�����ͼҲ���Կ���Total Liabilities��Total Assets֮�е�ռ����2018��֮ǰ��ֻ��1%���ң�˵�������˵ķ�չ����̫��������ծ����Ҳ��ǰ�ķ���������ҵ����ɫ����Ӧ��

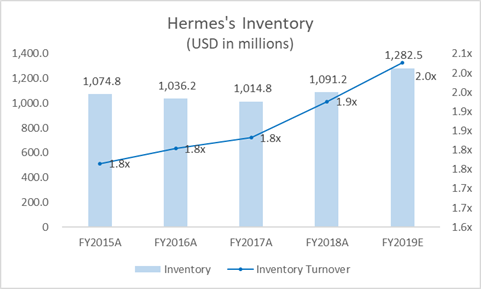

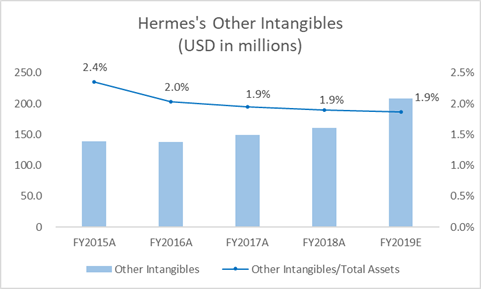

���������������������˵Ŀ�����������ǰ������ʲ�����Ҫ��ɲ���֮һ������ԭ���ϡ���������еIJ�Ʒ�ͳ�Ʒ������ƽ�������ʲ���ռ��15%���ҡ�����ͼҲ���Կ��������˵Ŀ����ת�ʺܵͣ����궼��2x���£���Ͱ�����������ơ������ٶȵ�Ʒ�ƶ�λ�йء�

����������������˵������ʲ�������ͼ���������ʲ���ռ�Ȳ����ߡ����걨���ܣ������ʲ���Ҫ����������ӪȨ��ר�������ִ�յȡ��������˶��̱�ı������IJ�����λ������͵����Ӿ��ǰ����˵������̱꣬1977�갮�������й�ע����Ӣ���̱꣬ȴû�м�ʱ���������̱꣬����“������”�����̱걻ij��װС����ע�������������ء�

����Cash Flow

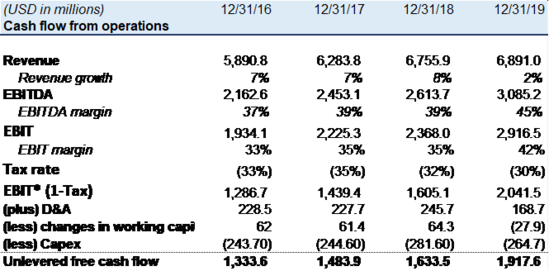

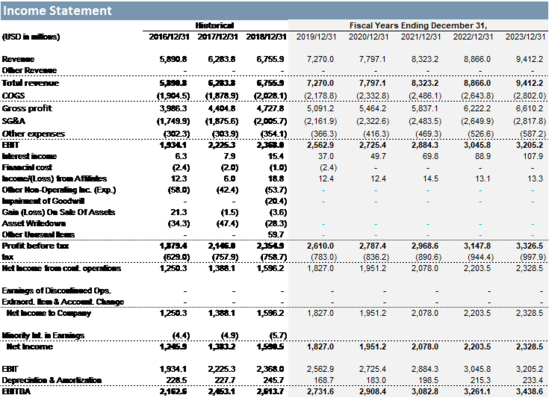

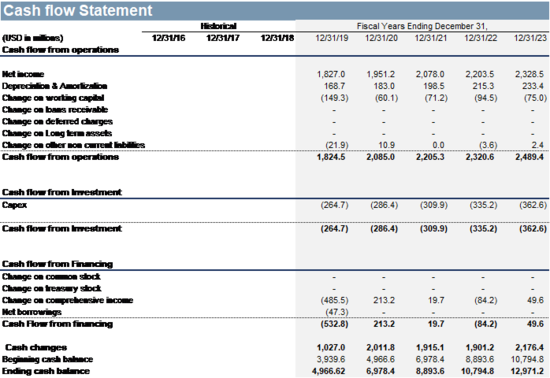

��������ͼ���ܸ������ֽ�������ɵ�֪����2016�굽2019�갮����ͨ����Ӫ�������EBIT�ܹ������㹻���ֽ���֧������ҵ����������������������Ҳӡ֤��ǰ�Ĺ���Ӫ�����Ƶķ��������

������ֵ����

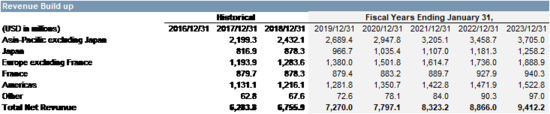

����1��Revenue Buildup

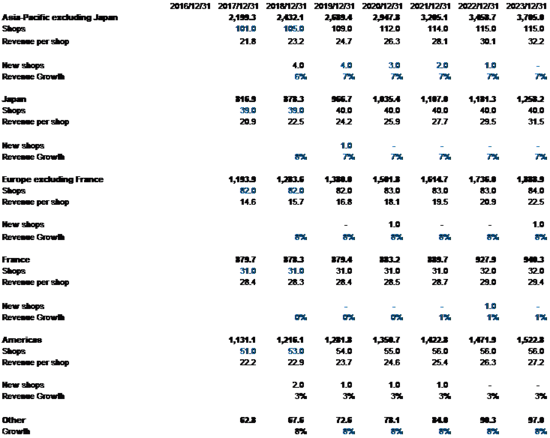

���������Ķ�Hermes�걨�������˵�ҵ���յ���֣�ACTIVITY BY GEOGRAPHIC AREA�������Է�ΪAsia-Pacific excluding Japan��Japan��Europe excluding France��France��Americas��Other����ҵ������

��������HERMÈS POINTS OF SALE WORLDWIDE�����Ե�֪��������ÿ�������ŵ��������ٸ���ÿ���������룬����ÿ���ŵ��ƽ��ҵ�����롣

������̫���������ձ���2017��2018��ռHermes������طֱ�Ϊ35%��36%�����Զ�Ӧ�����룬���Եõ���̫��������ֱ�Ϊ2199.3million��2432.1million USD��2017-2018����̫�������������ֱ�Ϊ101��105�ң���ƽ��ÿ�ҵ�����Ϊ21.8million��23.2million�����Կ�����̫������Ϊ�¸����ľۼ��أ��ŵ�������ƽ������ҵ������ǿ������������Ҳ���ǰ�����δ�������ĺ��Ķ���������Ԥ��δ��5�갮������̫�����ŵ�ֱ�����4,3,2,1,0�ң�����ҵ��ÿ����������ǰһ������0.15%����ɵõ�δ��5����̫�������롣

�����ձ�����2018������ͬ������8%���ﵽ878.3million�����ŵ�û������������Ԥ��δ��5�갮���˽���2019����չһ�����ŵ꣬�ŵ�ﵽ40�ң���δ������������ǰһ��������������0.2%�����Եõ��ձ�����ҵ������

����ŷ��������������2018��ͬ��¼��8%����������ﵽ1283.6million���ŵ��������ֲ��䣬ŷ����ͬ�����ݳ�Ʒ�ij����г�������Ԥ��δ��5�갮���˽��ڵ�һ��͵����������1���ŵ꣬���������ٽ����ֲ��䣬��Ӧδ��5��ŷ������������������ֱ�Ϊ1380mn,1501mn,1614mn,1736mn,��1889mn

����������Ϊ�����˵��ܲ����ڵأ�2017����2018������ֱ�Ϊ879.7mn��878.3mn,�ŵ�����Ҳ������31�ң�����Ԥ�����ķ��������ŵ���������2021������1�ң��������������֮ǰ������ÿ������0.3%����ɵö�Ӧ������������

�������������ǰ������ŵ����ŵ���һ�������㣬2018�����2017���ŵ�����2�ң�����ҵ��Ҳ��3%������������Ԥ��δ��3��������ÿ�������1���ŵ꣬���������ٽ�����2018�����벻�䣬�ɵ�δ��5�����롣

����Other�ǰ�����������Ʒ����Ȩ��Ʒ���룬2018������67.6mn,����ȱ����ϸ������¶�����Ǽ�Ԥ��δ��other income������֮ǰ��8% ����.

�������ϣ����ǿ��Եõ�������δ��������������£�

����2����������

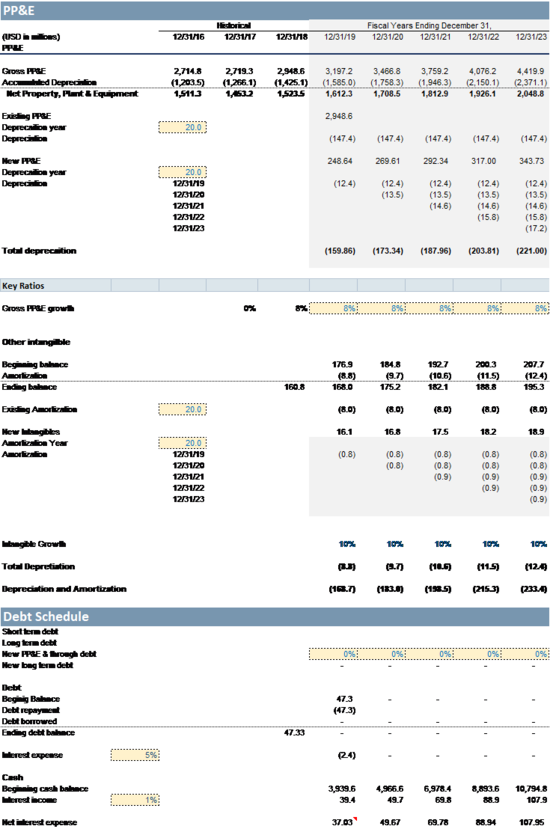

����COGS��2016-2018���꣬������COGSռrevenue������32%���͵�30%����ʾ�����õijɱ���������������Ԥ��δ��COGSռrevenue������������0.05%��

����SG&A��2016-2018���꣬������SG&Aռrevenue������29.7%-29.8%֮�䲨��������Ԥ������Ű���������ս��δ��SG&Aռrevenue����ÿ�꽫������0.05%��

����Inventory turnover��Receivable turnover�ڹ�ȥ�������һ���̶Ƚ��ͣ�����Ԥ��δ��ÿ�꽫��������1��0.1�죬Accounts Payable�����ֲ��䡣

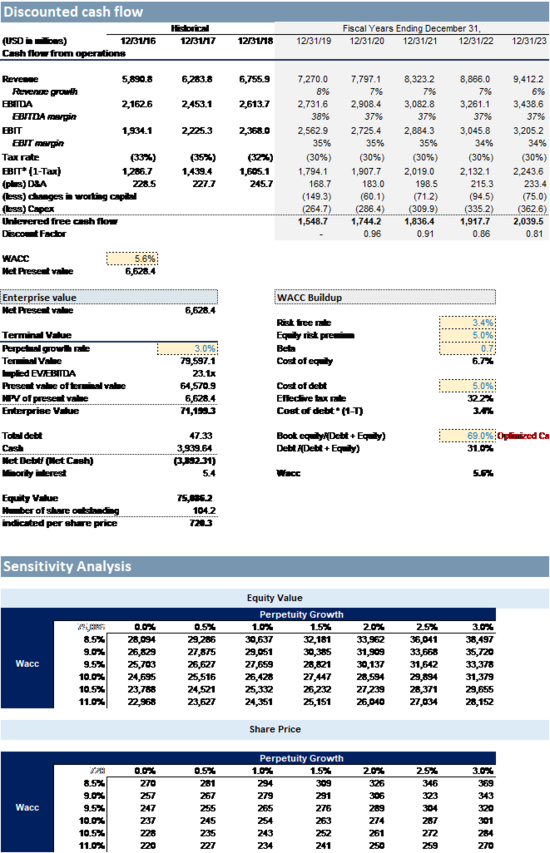

�����ݴ����ǿ��Եõ�ģ�͵���Ҫ��ͼ��

��������ģ�ͽ����ʾ�����˹ɼ�Ϊ720��Ԫ/�ɣ������µ����̼�Ϊ717��Ԫ/�ɣ������������

������Դ: С�����ƾ�

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: �ݳ�Ʒ