����2020.03.04��һ���߸���İ������Ƴ���֧�ں��ƷRouge Hermès����ʽ������ױ�磬���Ұ��������¶��δ����������һ�����Ƴ��µ���ױϵ�С����ں�۸�λ67��Ԫ/֧��Լ��461����ң������Ѿ���“����Ը����������ʵ�ְ���������”��ȷʵ�������ʮ��������г����˾��������4λ�����˿��ƣ���������ε�“������ҵ”��ȷ�����˲��١�

�����ݳ�Ʒ������ױ���Ѳ��������£������������սϼ�ԭ�ϳɱ��ϵͣ���ױ�����׳�Ϊ�ݳ�Ʒ��“��������”������һ������Ⱥ����пڡ�������Ҳ�ᵽ����һ�̻���ֻ������������Щ��

�����˴ε�������Ҳ���ֳ������˶�Ʒ�Ƹ�����Ʒ�����Ŀ���������5�꣬��ͬ��YSL��Armani��Prada��Ʒ�����ʽ��������Rouge Hermès�ɰ������鱦��Ь�Ĵ����ܼ�Pierre Hardy���Բٵ��ѹأ���ϵ��24��ɫ��ȫ����������˿���Ƥ���������ɫ����װ���Ҳ������һֱ�����ļ�Լ�磬������ˣ������˻�����������;�Ӫ����ͳͳ�������Լ����������ܱ������������͵���ʧ�������µĹ������⡣

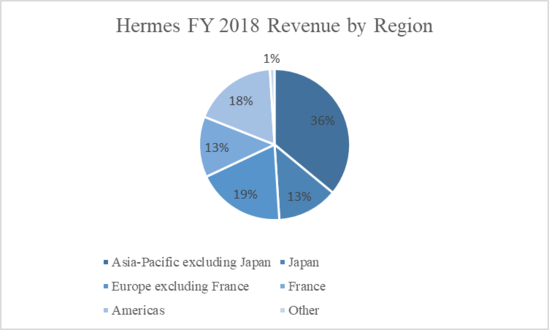

����Ŀǰ��û���㹻��������˵����ν����Ƿ��ܳ�Ϊ�������µ��������档��2019����������������Ӫ�մ��dz���15%��68.83��ŷԪ���ٴ���ʷ�¸ߡ��ͽ���������������Ȼŷ�����б���Ԥ���ڶ��ݳ�ƷƷ�Ƶĺ���——�й��г������40%��������ȴδ��¶�κ������Ӫ�յ�����Ӱ�죬������ϯִ�й�Axel Dumas¶��Ŀǰ���л�����43���ŵ���ֻʣ4��δ�ָ�Ӫҵ�����������˶��й��г����Ų�С�����ģ��Ͼ���ȥ����ļ���������̫������ҵ����û���ܵ�������ۻ�������Ӱ�죬�Ƿ�����14.3%��

��������������⣬���α���������Ϊ���壬�о��䷢չ���̡�������ʷ���������������ֵ״����

������˾��չ��ʷ

������һ�������ǽ���ҵ����չ���������������������������˳���180��ķ�չ���̡�

����1837�꣬�������Լ�����ҵ����ʽ�����ڷ������裬��Ӫҵ��Ϊ�����ߵ�����������Դ�ͳ�ֹ��յĶ�רע���͵��ݻ��ķ���Լ���������������Զ��������ʮ�������к��ڣ������˵����߲�Ʒ��ε��ϰ�����������ᣬ�����������Ϊlogo����ҵ���������硣һ��������˵��ִ�ר�����ѱ鲼������صķ�����ҵ�ضΣ���Ϊ�����ݳ�Ʒ�Ĵ�����֮һ��

������180�������ʷ������߹���ҵ���������δ�ս��������������ʯ�ͺͺ������ͽ�ͨ��������������������ʷ��̨��������רע����������İ�����ȴû�б���ʷ��̭����Դ����ҵ��IJ�����չ��

����1903�꣬һ����ʻ����ˮ�����ߵĸ���������������������ʱ���ĵ����������˽��������Ƴ��ܷ�����������в���ij�Ʊ�С�Ǯ����Ƥ���ȡ�����Ǵ����Եؽ���������ŷ�ޣ�����Ƥ����������һ������Ӧ�����dz��е�������֮���һ�������ﰮ���˸���Ƥ���ִ���һ����ҵ���������£��Ⱥ����“The Kelly”��“The Birkin”��“Constance”�����䡣��21���ͣ������˵��ִ����ȶ���ռ��Ӫ�յ�һ�����ң���Ϊ���ʲ��õ���Ӫҵ��

���������ִ���������Ҳ���������ճ�����ķ������档�����˵IJ�Ʒ���༫��ḻ��Ƥ�ߡ�˿������Ů��װ������������;ߡ��鱦�ӱ�����ˮ��Ӧ�о��У����ջ��Ƴ������һ��ں�Rouge Hermès���Ժ������һ�����ܡ�

������Ʒ�����ಢ���ѣ����ܿɹ�����ڴ��ģ��ҵ������ʢ�еĽ�����������˼�����ÿһ����Ʒ�϶���Ȼ�����ֹ�������������ͳ���ϸ��ʼ첢���Ϲ������������깤���ڣ������ִ���������Ȼ�ڵ����������������ɣ����ν������ϸ���Ҳ�ǵ�������ŰԶ��ʱ�����˵�������û�д��ܴ����ԭ����߲�¶�������˳ɵĹ������ڷ�������������Ϊ������Ʒ�Ƶ�����֮һ��Ҳ������ǿ�䳬Խ���������г����ղ�/������ֵ���ݱ�����The Birkin�ִ����ij�����20������ľ��˸ۡ�

������������ҵģʽ������������ȱ�ġ����ȣ�������������ִ���Ƥ��Ʒҵ���ܷ�һֱ���Ӵ�����δ֪��������Ƥ�ߵ��ݳ����Գ����ֹ���������������ʹ����ϡƤ�ݣ�����Ȼ�͵���ȫ�������Ļ�����ʶ��롣�������������£��ܶ��ݳ�Ʒ���Ѿ���ת���ù�ҵ����Ʒ���涯��Ƥ�ݡ������ű��������ж��������֯�ѻ������ˣ���Ȼ����Ǵ��DZ���ڲ���������������Ƥ����Ƶ�������������裬�˾���һ���̶��ϴ��˰����˵���һҵ��չ��

�����������������ݳ�Ʒ�г�����˵Ķ���������ݳ�ƷЭ��2018�귢���������߶�Ƥ�ߺ�˿���Ʒ�Ĺ�����Ը�������½���Ь����ˮ����ױƷ���鱦����“����”Ʒ������Խ��Խ�ܻ�ӭ���ݳ�Ʒ������Ⱥ�����Ӵ�ͳ��“����”�³���������������Ⱥ�壬Ʒ���б�Ҫ�Ƴ���Ӧ��һȺ�幺�����IJ�Ʒ������ˮ����ױ��С���εȡ�

���������˵���ױ����ս�ԣ����ǵ�������һ����֮�¡�CEO Axel Dumas�Դ����ж��죬“����ҵ�����������ҵĵ��£�Ʒ�Ʒdz��б�Ҫȫ�沼�ֻ�ױƷ����ˮ���˻����г���������Ʒ������������”�������ٵİ������ܷ��ں캣һƬ����ױ�г������Լ��ľ������ƣ�������Ŀ�Դ��������ٴ���Ʒ������˵����ױ��Ʒ�ĸ�����Ҫ��������ִ���Ӫ�յ��ȶ��Ժͳ����Ը�ǿ��

����˵��ҵ��չ���������������䴫ͳ�ļ�������ģʽ�ڵ����������������Ƶġ�����ѡȡ1993��İ��轻����IPO��2010��ļ��弯�巴�����չ���Ϊ�пڡ�

����������ҵ�ķ�չ�����ţ��沢�չ��������ƺ��DZز����ٵĹ��̣���ϸ�������˵ķ�չʷ���ƺ�����ô������ʱ���“Ⱦָ”������1993�ڰ��轻������IPO��1999�չ��߶˷�װƷ��Jean-Paul Gaultier 35%�ɷݣ����������������Ķ�������һ������ڲ�Ը�����Ȩ�����ļ�����ҵ��˵�DZȽϳ����ģ��Ͼ���������������Ͷ�������䱻�չ������������ĸ�Դ��

���������˼����1993���IPO�dz��������ڹ���ļ��֮����������������߳����ҵĹɷݣ�ÿ�������Ա�ɷݾ���5%���ҡ��ݷ����ƣ����������ȿ������˼����䴫ͳ��“��ֱ������Ӫģʽ”��Ҳ������������ǿ�ļ����Ա�����Լ��Ĺ�Ʊ�����IPO��30������Ϲ���Ҳ���ǻر��ķᡣ

������������ˣ�������Ҳδ����ȫ�ų�������ȫ������ݳ�Ʒ��˾LVMH�����ܲá�����“���ſ�˾��������”֮�Ƶ�Bernard Arnault���Ĵ����չ������˵��������̡�˵��LVMH��Louis Vuitton Moët Hennessy������ӹ����ȫ��������һ���ݳ�Ʒ���ţ����Ų����չ�����������Céline��Givenchy��Fendi��Loewe��Bvlgari��Christian Dior��һ�ڴ��ơ�

����Arnault��2002��Ϳ�ʼ“�ջ�����”��ͨ�����ַ�ʽ���������˹ɷݣ�������˵�����˼����Ա�������Ϲɷݣ���2010���ѻ���20%���ң�ǰ���ᵽ�����˼�����ÿ����Ա����ֹɶ���5%���ң��������ż����Ա�����࣬��Ȩ���ǻᱻ����ϡ�ͣ�����LVMH�ѳ�Ϊ�����������ϵ����ɶ����չ������ѳɶ��֡�

������ʱ���ڼ�����ǰ������ѡ��1. �����Ǯ�����г���������ͨ�ɣ��ð�����ֹͣ���У�2. �����Ǯ��Bernard Arnault˽�ˣ��������������ǰ����ˣ�3. �Ѽ����Ա���йɷݼ������������һ���ɷݳ���LVMH�ij���ɶ����˴��չ���Ȼʧ�ܡ�

��������������Ա��ѡ��ͳһս�ߡ�����50�������Ա����������50.2%�Ĺɷݣ�ǩ���ڲ�Э�鴴��H51�عɹ�˾�����йܵķ�ʽ������Щ�ɷݣ��������Ĺɷ�20��֮�ڲ�������������ֻ�ܿ���Ϣ������Ҷ���û�в���H51������ɷݣ�H51�����ȹ���Ȩ���˾ٳɹ�ʹLVMH���չ��ƻ��Ʋ���

������˷��չ���ս���Կ����ڹؼ�ʱ�̰����˼����������������Դ�ڶ��������γɵļ����Ļ����Ѿ�����7�������İ����˼�����Ļ��Թ�˾������Ӱ����ڿ��ɶ����ʱ���Ǽ����Ա����û���������Ŀ����ԣ�����ؼ�ְλ��������Ű�����ÿ������Ĵ����ܼ࣬���Ǽ����Ա���Ρ�

�������Ⲣ����ζ�ż�����úͷ���ԣ������Ա�������ڴ����϶����������ʵʩ�ḳ��ִ���˳�ֵ�����Ȩ������֮�⣬�����˽�����Ȩ�뾭ӪȨ�ֿ��������˰���?�������������ι�˾�Ͱ����˹��ʼ��Ź�˾���ֱ�����ڲ����ߺ��ⲿ����������

�����������Ҳ�Լ���Ŧ�����γɹ�����û����������Լ�����ͬ�е�˼��ᴩʼ�գ�����̳����Ǵ�С���ڰ����˹������ŵ��Ӧ���ڳ�����Ϥ����ҵ��;�Ӫ�������պ����������㣬����Ҫ��ѧͽ���𣬶�������ҵ�ṹ��������������֮������ʸ��ϸڡ�

������˾ҵ��

�������Ǹ���Hermes�걨�����Զ���������ҵ������˽⣬�����˵�ҵ�������Ʒ��ACTIVITY BY MÉTIER���͵�����Ϊ���ࣺ

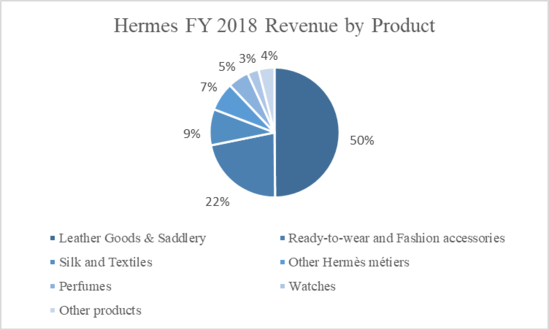

��������Ʒ��ACTIVITY BY MÉTIER�����࣬�����˲�Ʒ�ɷ�ΪLeather Goods&Saddlery��Ready-to-wear and Fashion accessories��Silk and Textiles��Other Hermès métiers��Perfumes��Watches��Other products.

����Ƥ����Ʒ�����ߣ�Leather Goods&Saddlery���ǰ����˵ij���ҵ������50%��Ӫҵ���룬��Ʒ��Χ����������ŮƤ��������������İ��������䣬С��Ƥ����Ʒ���ռǺ���д���ߣ��������Լ�����������Ʒ�ͷ�װ��

�������º���������Ready-to-wear and Fashion accessories���ǰ����˼��ŵĵڶ����ţ�ռ�ϲ����۶��22����2018�꣬��������13.10��ŷԪ�����룬������Ů���¡�Ƥ����ñ�ӡ����ס�Ь�����Ρ�

����˿��ͷ�֯Ʒ�ǰ����˼��ŵĵ������ҵ��ռ�ϲ����۶��9����2018�꣬����ŵ�ʵ����5.37��ŷԪ�����롣����������Ů˿��ͷ�֯Ʒ��

���������˵�����Ԫ�ذ����鱦�����������Ͱ����˲;�������Ʒ��2018�꣬����ʵ������4.25��ŷԪ�����̶����ʼ�������20����ռ�����������7����

�����ӱ����Ų��ǰ����˵Ĵ�ͳǿ�ռ������ؽ���3%��

����������Ʒ��Ʒ�ƣ�OTHER PRODUCTS AND BRANDS���ǰ�������������֧��Ʒ�ƺ�ҵ����Cristallerie Saint-Louis��Puiforcat��Bootmaker John Lobb��Textiles��Tanning and Precious Leathers��Hermès Horizons��Petit h�ȣ���Ŀǰ�ļ�������ռ���������ء�

������������ࣺ

�����������

����Income Statement

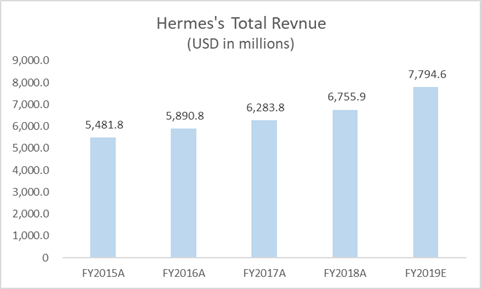

������������עӪ��״��������ǰ���ᵽ�������������������ƫ�õı仯������ͼ���Կ��������갮���˵�Ӫ�ղ�δ��̫��Ӱ�죬�Գ�����������̬�ƣ�ƽ�����������ʳ���10%����Ȼǿ����

������������������Ӫ��״��������ͼ���Կ�����̫��ȷ��Ӫ�յ���Ҫ֧����ռ��50%���ҡ��°벿�ֽ�����2019���ļ��ȵ�Ӫ��״������̫������Ȼ����۵Ķ�����������Ե���εĸ����¼�������13.8%���������ɼ�����Ⱥ����Ӵ�����2020���һ��������̫����������Ӱ�����Ƿ��ܱ����������ݲ��ö�֪��ŷ�����к͵���˹�ķ���ʦ���������۵�Ԥ�⣬���ݰ�����CEO¶��Ŀǰ���й���½�İ������ŵ�ֻʣ4��û�лָ�Ӫҵ��

������������ë���ʺ;����ʱ���״����

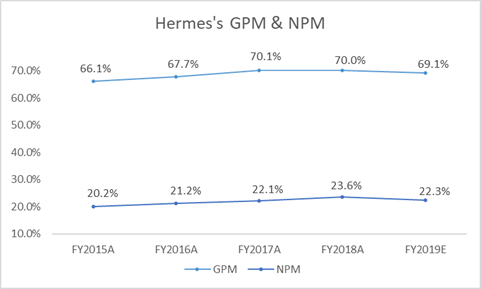

��������ͼ�����������˽������ë�����ܹ������ȶ���70%�ĸ�λ�������걨¶������ͼ��ʾ���������˵�Cost of Sales��Ҫ����ԭ�Ϲ����˹����ú��������۾ɲ��֣���������ԭ�Ϻʹ��ֹ��������ݳ�Ʒ��Ȼ��һ����ë���ʵ����⡣

����������ע�����ʣ����ɱ����ȶ���������ƽ����22%���ҡ�ϸ�������˽������Income Statement��������֧���ṹ����仯������Ӫ����������������������Ҫ֧��������ƽ��ռë�����43%���ң�����ͬ��һ��Ʒ��Ӫ���Ĵ�ͳ���ԣ��������ǡ�������ǵصĹ���������������˵�Ӫ����Ҫ���ڱ������Ծٰ�����չ�����������µȣ�

��2 [2] ��һҳ ��1ҳ ��2ҳ

��ע���ţ�redshcom ��ע����: �ݳ�Ʒ