��2018�й������귢չ���桷�й�������ӪЭ��

��������ô������ô��

����������ı��ʿ��ݵĿ�磬Ҳ���ܸ����ȵ�ͷ�������ա�

����������ʯ����ǰ���������⣬�ܷ��þ�����“�������ϴ�”��δ����

������һ�������û�Ŀ�꣬�ҵ����컯��ֵ��ֻ������ط����û���������Ŀ���ϵIJ��죬���ܽ�����ʵ�ļ�ֵ���� ����ɰܣ���������

�����ڶ�����Ӫ��Ϊ�������������ĵ���ģ�͡�ȫ���������������ϰ�ߡ�����ˮƽ����Դ״����Ҫ��ͬ��ʽ�ı�����ҵ̬���������ñ��ػ��ľ�ϸ��Ӫ��

�����������ø������IJ��֣��������ܶ�Ч�ʡ����ܶȵĺ��ģ�����߸��ǵ�Ч�ʡ� �����������վ�߶��غϵIJ��֣��ò��þ�����������˫�н���

�������·����û�Ŀ��

����վ����ʯ���ĽǶȣ�Ӧ�������ҵ����컯��ֵ��

�������ǻص��û�Ŀ����������棺 “�û��кβ�ͬ�� ”��“�����к��ص㣿 ”��“ϣ�����������Ŀ�� �� ”

�����û��IJ��컯

���������¼����APP��ʱ����ҳ�����Ѿ�ʵ����“ǧ��ǧ��”�� ��Ϊ�����¼�����ﳵ��ʷ���µ�ƫ�õȸ������ݶ������������˸��顣 �����㻥������Խ�࣬ƽ̨����Խ�˽����Ǹ��������ˡ� ���û��IJ��컯��֪�������˸��Ի��Ƽ��ľ��ȣ�ʵ�ֲ��컯��ֵ��

��������ʯ�����ԣ�ÿ������վ���м������ͷ��Ҫ��¼�㳵�����͵ĵص㡢Ƶ�Ρ����͡����……���������¡� ����ݴ˽����������û������в��컯����������֪����ļ���ϰ�ߡ�����ϰ�ߣ������Ʋ���ļ�ͥ״����������ɡ� һ��ÿ����͵Ŀ쳵˾����һ��ֻ����ĩ���βż��͵İ���Ů�ԣ������������Dz��컯������ ����Dz��컯��ֵ����ȷ�Ƕ�֮һ��

���������IJ��컯

����2012��������ͻ�����룬��һ����ʱ��������ﵥ��ȥ������ ����;�У�����������ÿ�β�����������ϡ� ��Ϊ����·�������������У�ֻ������ƿ���ܽ������ڵ���ˮ�����ϡ� ������������ⳡ���У�ƿ���Ĵ�ϸ���������IJ��컯��ֵ��

�������Եڶ����ǶȾ��ǣ�����������������������ԡ� ͣ��ʱ��̡�����ֻ�Ǽ��͵ĸ���Ŀ�ꡢע�����۽��ںͼ�ʻ��صķ��桢����ʱ��Ҫ���ǵ����������˿͵����� ��Щ�ص�ͬʱ���ڵij����£��ݱ������ѡƷ���������վ���7-11��ȣ�Ӧ������Щ��ͬ��

�������⣬����վ�����Է�Ϊ����ӳ����� λ�ڸ��ٹ�·������������·�ԡ����������������η羰��……��ͬ�����ļ���վ����Ӧ�����������IJ��컯��ֵ��

����Ŀ��IJ��컯

����7-11��̨������и�����˼�IJ�����ÿ�´��ܱ�������С������ѡһλ“�곤”����7-11���ﴩ�����Ƶķ�װ����һ�졣��һ�죬������Ѷ�������С���ѵ곤������7-11Ҳ��ΪС���Ѱ䷢����֤�顣��һ�죬�������ѵĹ���Ŀ�겻ֻ�����ض�����Ʒ�����ܣ���Ҳ����ʡʱʡ���������ԣ������ǹ���С���Ѳ��������֣���У���

�����������Ƕ��û�Ŀ���в�ͬ����֮�֣���“����Ŀ��”��“������Ŀ��”��“���Ŀ��”�������� ���й���Ŀ���ǻ������û������ȿ����� �������Ŀ���Ѿ����㣬�û�������“Ŀ������”�����������Ժ���в��档

����������Ƕ����룬�ݲ���Ҫ����������㹦��Ŀ�꣨ѡƷ���ԣ���ҲҪ����������Ŀ�꣨�ŵ���ƺ������飩�������Ŀ��Ӧ��������㡣

����̽������������ģ��

������Ԫ�����ڱ���

���������û���������Ŀ��IJ��죬����ӯ��ģ��Ҳ�ͬ��

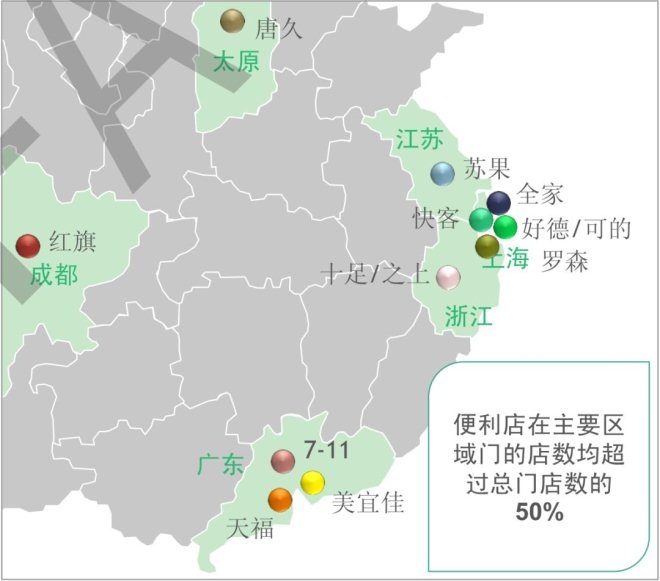

����һ����˵�����������ٻ�����Ȧ�ꡢ��ͨ��Ŧ�ꡢ�����ꡢУ�ꡢд��¥�ꡢ������ȶ��ֵ���ģ�͡� ��ȫ�ұ�����ݳ���10����ģ�ͣ�����ѧ���Сѧ��ҲҪ�ֳ��������͡�

�������������˵��10ƽ��100ƽ�ĵ��棬��ѡƷ�����赽���͡����������棬Ҳ�в�ͬ���ص㡣 ����Ǿ�ϸ����Ӫ��Ҫ��

������һ���棬������27000��ҵ���ȫ�����֣���ͬ���������ϰ�ߡ�����ˮƽ����Դ״��������ͬ�� ��ʯ��ϵ�����������������ң�ȫ�������������·����˵���������϶�����ľ�Ӫģʽ�����һ����Ϊ��ʵ���С� ����ʯ�����Ȱ�̯���̳�ȥ����Ŭ����߾�Ӫˮ�� ����õ���ģ�������Ͷ�������ͬʱ����������� ͬ����Ҫ��

������ϸ��֧��Ч��

������7-11Ϊ����Ϊ֧��“��ʳ+��Ʒ��”Ϊ����ѡƷ���ԣ�����40��ǰ��7-11�ͼ��϶��������㵱����˳��̣�������NDF����ר����Ʒ���ȱ�֤������ǿ��IJ��ܣ���ͳһ�����������ܽ��湲�������Ľ��� �γ�4����80���ר���������ˣ����й�����������Ч�ʡ�

�������ŵ�������棬7-11��һȺ������Ա������ÿ�˸���7-8���ŵ꣬����һ���ŵ꾭Ӫָ���Ĺ��ʹ����������OFC��Ӫ���ֳ�ָ������������Щ�ŵ�һ��ɳ��� ��ʼ����ľ����ÿ���ټ���ЩOFC���ص������ܲ�������ܽᣬ���һ����ʵ������������ͳһ�������

�������������Ͳ��棬7-11���������ҡ���Ӧ��һ�����������Ż�������·�ͷ����� �����в�Ʒ��Ϊ4���¶ȶμ�Լ������������������תΪС�����ͣ��������ת�����ٿ�档

������Щ��ϸ�������ٴ룬��֤��7-11���ߵ���ӪЧ�ʡ�

�����������ֵ����ֿ���

�����߳�����վ

����2017�꣬�ݽ�������һ���������̸��죬������һ�Ҷ����Ľֱ߱����ꡣ Ȼ��ʱ�����գ��ֱߵ������Ӵ��ϵͳ�ڣ�ռ������������ԭ�ֱߵ������ʯ�����ԣ����µ��г������� ����������μӰ������ܣ����DZ�ԭ������10����ô����������������ȣ��ݽֱߵ�ĺ����������ڣ����û������Ľ綨��������ģ�͵���֤���ٵ��ճ���������Ӧ������……��Ҫ��������һ�顣

��������“��ͷ��”

����2018�꣬��ʯ���Ĵ����۹�˾������������������ŵ��л����λ������Ʒ�ಹ�䡣 ����������ڴˣ�����Ҫ�ش����“����”�����⣺ ���ݵļ���ʱ���ڣ����Ӳ�Ʒѡ�������Чô�� �߳����ͳ�������������Щ���Ƶ�Ʒ������վ������������أ�

����˵���ף�����վ��ı����꣬��Ҫ����ʵʵ������“�ڹ�”��ս�������������ַ�ʽ�������֣��ݵı����꾭Ӫ����������ʤ�ܵĹؼ���

�����������·����������

��������������ʯ�����۹�˾��2019���ϰ�������6918�ڣ�ռ��ʯ���������46%�� ������Ƿ�ѣ�117�ڽ�ռ��ʯ���������30%�� ��Ϊ��Ʒҵ������ս�����ʣ��������۸��Լ�˵�˶����㡣 ������Ϊ���۹�˾����ģ���ȴ�������ܡ�

������ͬ����������������ҵ������167��ȴ������19������������С�������ʻ������������յȳ����г�������ҵ��������ռ������վ��һ�����ϣ���������۹�˾δ����ϣ����

����������ҵ���ʺϽ����¡�

������2014�꿪ʼ����ʯ�����۹�˾������������飬�й����١��й����С���Ѷ�����ǡ�������25�Ҹ���ҵ��ͷ����1050��Ԫ���Ϲ��й�ʯ�����۹�˾29��58���Ĺ�Ȩ�� ����ϣ��3���ڷֲ����۹�˾�������С�

����2017��6�£���ʯ���ɶ�������H�����У�������ʱ����18���¡�

����2019���������Ϣ����ʯ�����۹�˾�����ѻ����Ժ��������������������С�

����Ȼ��ʱ�����գ�����δ�����У�����ȷ��ʱ���Ҳû�й����� 5�����������ʱ��һ�����ڣ�����ڶ�С�ɶ�Ҫ��ع������ϸ�“ȦǮ������”��ñ�ӡ�

������ʯ��λ�ӲƸ�500ǿ��ϯ���Ҵ�ҵ�����������������DZ��⡣ ���ǣ�����ҵ��ijɳ�û�и�����ɫ֮ǰ����������Ҳû�кý�������Զ������۹�˾���������ⲽ�壬����С��ȴ������ ��

������绹��ץס��ҵ����

����2020����������������쵼���ӡ� �ܲ��Ŷ���4λ70��+1λ80�������ֶ��ꡢ̨��7-11��������ҵ�����������ȡ����ͼ���ԡ������ܲó³�Ҳ����ְ������������ݴ����“ȫ�µ�����500ǿ”��

�������ǵ�2019������500ǿ���ż�����Լ�������1720��Ԫ���ݵ�̽��֮·���ص�Զ��

�������ۿ�����վ��“��-��”��������ץס��ҵ���ʣ��������Ʋ��������⡣�����ڶ����û�Ŀ��Ļ����ϣ�ȷ��λ���컯��ֵ�����������ʺ������ص㣬��֤ӯ���Ķ���������ģ�ͣ������ø������IJ��֣������ܶ�Ч�ʡ������������£����õľ�Ӫҵ���DZ�Ȼ�Ľ����

�������ڼ���վ���ˣ����ʵ������ϻ�����ӵ��ô�� �������Ծ����ˣ���̫���档

��������Դ��enValue��ά��ѯ” ��/��ά��ѯ��ʼ�ϻ��� ��Խ������ʦ����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����