2020年春节期间的新冠肺炎疫情牵动着亿万国人的心。国家采取强有力的抗疫措施,面向后续经济恢复的逆周期政策也陆续出台。

当前舆论普遍认为疫情对经济的影响将集中在一季度,突出表现为零售、餐饮、旅游行业在隔离防控措施下的集体“休克”。

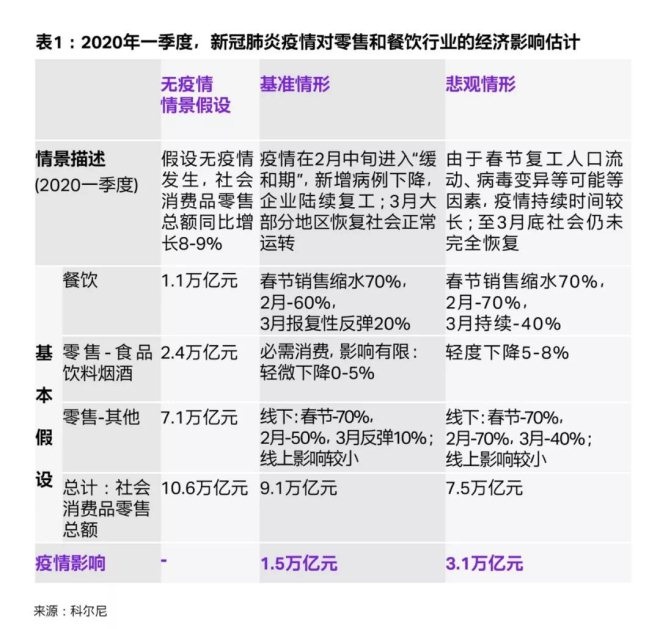

科尔尼初步估计,一季度,疫情将给零售餐饮业造成1.5-3万亿的经济损失。(详情见下表)

01

零售业成疫情重灾区

零售行业是疫情打击的重灾区,对各业态、各品类的影响不尽相同。总体来说,有三大影响:

第一,线上影响弱于线下,生鲜电商变“危”为“机”。从封城到小区封闭式管理,疫情之下,“居家隔离,能不动就不动”成了防控疫情的必要措施,各企业也纷纷延迟了复工时间,或开启了远程办公模式。由于出门受限,线下购买需求开始流向线上。

主要电商平台在民生品类上录得显著销售增长;生鲜电商迎来突破——“外卖一族”被迫买菜做饭,不能出门的老年人也开始网上抢菜;O2O、社群、直播成为线下门店自救手段。预计疫情之后,电商占社会消费品零售总额有望从当前21%进一步提升至24%或更高。

第二,近场受创小于远场。当前,对于贴近社区的超市、便利店、社区生鲜店等近场业态来说,生鲜和生活必需品的核心需求依然强劲,负面影响主要来自一部分政策性闭店要求和防疫措施带来的成本上升;而远场业态如购物中心、百货、品类专业店、餐饮则普遍“休克”,现金流危机严重。由于防疫政策要求且商圈客流“归零”,全国购物中心商铺大面积闭店,为此万达、华润等近80家商业地产运营商已拿出租金减免举措。

第三,大平台韧性强于小平台。在面对疫情的反应速度、调度能力、运营弹性上,大平台显示出了更强的优势。例如,生鲜电商业务急增,同样面临运营人力瓶颈,阿里盒马和京东七仙调动了餐饮企业的富裕人力,苏宁旗下的家乐福O2O征调了苏宁电器店的人员,“员工共享”;但是像每日优鲜、叮咚买菜就缺乏这种大平台的腾挪空间;再小一些的平台例如呆萝卜,春节期间没有组织自提点复工,错失了一波窗口时机。由细微见大势,疫情之后,行业洗牌会更加猛烈。

02

疫情之后零售业四大变局

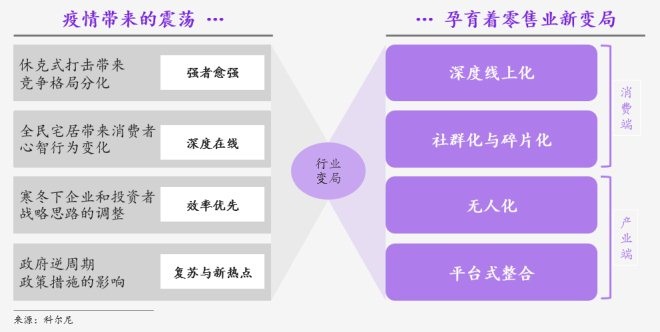

放眼更长期,这一冬日“黑天鹅”可能为行业带来更深远的影响。四项因素将驱动行业变局:(1)休克式打击带来竞争格局分化——强者愈强;(2)全民宅居带来消费者心智行为变化——深度在线;(3)寒冬下企业和投资者战略思路的调整——效率优先;(4)政府逆周期政策措施的影响。

综合这四项因素的推演,结合疫情发展至今的零售前线反馈,科尔尼认为,疫情过后,即疫情结束之后的1-2年内,零售业将在以下四大方向上加速演变:

深度线上化。以生鲜为代表的线下零售“最后护城河”被攻克,下沉市场深度洗礼,电商进一步扩张的需求端瓶颈被打破。但运营效率问题日益凸显。

社群化和碎片化。“O2O+社群”成为疫情中线下门店的自救手段,小程序、直播、短视频各显神通。由海量线下门店自发组织的社群流量,加剧消费场景的碎片化。

无人化。经过疫情的洗礼,消费者对无人服务的心理壁垒被打破,企业对运营效率的关注愈加迫切,两方结合,将打开无人技术在零售业前端和后端的诸多应用场景。

平台式整合。2019年艰难环境叠加当前疫情,中小零售商危机深重,面临一轮洗牌。阿里、美团、京东、苏宁等大型平台,在危机中展现了极高的动员能力和技术驱动优势。他们一方面更好地应对供应链挑战,在逆境中实现发展;另一方面对生态内商户起了一定“缓冲抗震”作用,对商户吸引力上升。

强者愈强,大型平台更有能力在危机下生存和成长,并且,大型生态体系将加速以平台化模式对小型连锁、独立店的收编。

变局一:深度线上化

全民宅居之下,许多过往多年难以上线的用户场景一夕之间打开了突破口,如在线教育、在线医疗、远程办公等。在零售领域,生鲜品类一直是线下零售的最后一道护城河,一代代的生鲜电商求索多年,部分细分市场如定位高端的盒马模式得到验证,但生鲜电商整体始终难以取得跨区域跨场景的全面突破。

究其原因,老年人是买菜的主力人群(55岁以上占比50%),他们对网上买菜总是不放心,同时更难接受新模式。疫情期间,一方面老年人是防疫重点人群,被迫选择线上,大大扩展了生鲜电商的人群覆盖面;另一方面,中青年人困居家中,平时出门聚餐和外卖的需求都导向了买菜做饭,既有电商人群的需求量大大提升。生鲜电商的需求端瓶颈被突破了。

春节抗疫期间,各大生鲜电商均录得销售倍增:盒马鲜生在成熟市场线上日销同比去年翻倍;每日优鲜春节销量同比翻3倍;叮咚买菜的客单价由55元提升到了90元;苏宁菜场日销已达节前的6-8倍;美团买菜日均订单量为节前的2-3倍。各平台也均录得新用户增长,其中包括不少老年人,生鲜电商开始攻入生鲜品类的核心人群。

然而,需求端瓶颈突破的同时,电商运营端的压力凸显出来。激增的需求之下,缺货、分拣配送人力不足问题普遍。生鲜缺货问题是受春节假期和防疫交通管制的客观因素影响,具有普遍性。但是,从田野调查来看,电商缺货现象相比线下商超和社区生鲜店更加严峻,反映出两者在供应链深耕方面的水平差异。深度线上化的同时,线上先锋们还有许多可以向传统零售业者学习之处。

事实上,在经历了这个春节的缺货潮之后,盒马已经在做这方面的思考——目前盒马的生鲜产品都是委托第三方的供应商或服务商,尚未打通从产地到餐桌的全链路;而沃尔玛、永辉等线下超市对产业链上游的掌控更深。

在疫情突发的前10天,沃尔玛门店有货率能保持在96%以上。两种模式孰优孰劣,取决于企业的规模和商业模式。但是,经过这一轮洗礼之后,早年跑马圈地式的生鲜电商们,供应链等长期性、要下苦功的问题将是其复盘要点。

关于深度线上化,另一个值得注意的问题是,对大部分品类而言,线上经营的利润率是低于线下经营的。此外,疫情期间,各大平台在供应方和物流成本大幅上升的情况下,均坚持商品不大幅涨价、物流配送平价,利润压力大。线下消费流向线上,在增量效应不明显的情况下,对于全价值链的利润池是一大挑战。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 零售业