ЁЁЁЁаТЙкЗЮбзвпЧщБЌЗЂКѓЃЌвЛЧаБЛАДЯТСЫднЭЃМќЃЌШЋЙњИїЕиОгУёжїЖЏЛђАДЙцЖЈМѕЩйСЫВЛБивЊЕФЭтГіЃЌЕМжТЪЕЬхПЭСїЯТЛЌЁЂЯћЗбвтдИМѕШѕЃЌЩњЯЪСуЪлАхПщЭЛШЛЛ№БЌЃЌвВЭЌбљдтЪмОоДѓЬєеНЁЃ

ЁЁЁЁетЦфжаЫљЩцМАЕФЩњЯЪСуЪлЦѓвЕжаЃЌШдгаЙ§ЕУВЛДэЕФЃЌКЭЦФЮЊМшФбЕФЁЃФЧУДЃЌЪЧЪВУДЕМжТСЫЫћУЧжЎМфЕФЧјБ№ЃП

ЁЁЁЁИќЙиМќЮЪЬтЪЧЃЌЩњЯЪШќЕРЕФетжжЛ№БЌЪЧПЩГжајЕФТ№ЃЌврЛђЪЧъМЛЈвЛЯжЃП

ЁЁЁЁвЛжмвдРДЃЌЛЂас Pro ЕФЖўМЖЪаГЁВњЦЗЛЂасЭЖбаИњзйСЫИїДѓШЏЩЬЕФбаБЈЃЌжиЕуЙизЂвпЧщжЎЯТЃЌСуЪлаавЕжиЕуЙЋЫОЕФБэЯжКЭЛсгаетбљБэЯжЕФБГКѓдвђЃЌЦфжаЩцМАЙЋЫОАќРЈЃКгРЛдЁЂОЉЖЋЁЂУРЭХЁЂУПШегХЯЪЕШЁЃЮвУЧНЋетаЉбаБЈжаЕФИЩЛѕж№вЛећРэГіРДЃЌЗЂВМдкЛЂасProЕФЭЖбазЈЧјЁЃ

ЁЁЁЁНёЬьЃЌЛЂасЭЖбаОЭзлКЯГЪЯжвЛЯТетаЉШЏЩЬбаОПжаЕФОЋЛЊВПЗжЃЌвдАйМвељУљЕФЗНЪНРДеЙЪОвЛЯТЕБЯТСуЪлжиЕуЦѓвЕЕФЗЂеЙЬЌЪЦЃЌВЂЪдЭМНтД№ЃЌетаЉЩњЯЪСуЪлЦѓвЕдквпЧщжаЕФБэЯжЃЌЖдЦфЮДРДвЛФъЩѕжСИќОУЕФЪБМфЯТЕФвЕМЈЛсгаКЮдЄЪОЃП

ЁЁЁЁЩњЯЪгыЕНМвЗўЮёШќЕРгРДаЁбєДКЃП

ЁЁЁЁзлКЯРДПДЃЌвпЧщжЎЯТЃЌГЌЪагыЩњЯЪЕНМввЕЮёЕФЯњЪлБЛгааЇДјЖЏЁЃдкЙКТђЧўЕРЕФбЁдёгрЕиЫѕежЎКѓЃЌЮЊЪ§ВЛЖрЛЙФмЮШЖЈОгЊЕФСуЪлЪЕЬхГаНгзЁСЫЖЬЦкМЄдіЕФашЧѓЁЃ

ЁЁЁЁвпЧщЧАЦкЯћЗбепЕФПжЛХаФРэДйЪЙЫћУЧЖдЩњЛюБиаыЦЗНјааСЫМЏжаВЩЙКЃЌвЛЖШМИКѕНЋГЌЪаЧРПеЃЌетдквЛЖЈГіГЬЖШЩЯДйНјСЫвЛВЈУїЯдЕФашЧѓдіГЄЁЃЭЌЪБЯћЗбепОгМвИєРыЗРПиВЁЖОЃЌИќЧуЯђгкбЁдё“ЫЭЛѕЕНМв”ЗўЮёЃЌгЩДЫДјРДЩЬГЌЯпЩЯЯњЪлМЄдіЁЃ

ЃЈЭМЦЌРДдДЃКеаЩЬжЄШЏЃЉ

ЁЁЁЁРДПДЯТШчЯТЩцМАЩњЯЪСуЪлЕФЦѓвЕдквпЧщжаЕФБэЯжЃК

ЁЁЁЁ2020ФъГ§ЯІжСе§дТГѕШ§ЦкМфЃЌОЉЖЋЕНМвШЋЦНЬЈЯњЪлЖюЭЌБШШЅФъДКНкдіГЄ540%ЃЌГЌЪаЩЬЦЗЯњЪлЖюЭЌБШШЅФъДКНкдіГЄ600%ЃЌвНвЉВњЦЗдіГЄ430%ЃЌЫЎЙћКЭЪпВЫОљдіГЄДя200%ЁЃ

ЁЁЁЁДКНкЦкМфУРЭХТђВЫББОЉЕиЧјЕФШеОљЖЉЕЅСПЮЊНкЧАЕФ2-3БЖЃЌВЂГЪЯжГжајЩЯеЧЧїЪЦЃЌНкЦкЕФЪпВЫЪЕМЪВЩЙКСПдМЮЊдЄЙРСПЕФ5БЖЁЃ

ЁЁЁЁЖјУПШегХЯЪДгГ§ЯІжСе§дТГѕЫФЃЌЦНЬЈЪЕЪеНЛвзЖюНЯШЅФъЭЌЦкдіГЄ321%ЃЌдЄМЦДКНкЦпЬьзмЯњСПНЋЭЛЦЦ4000ЭђМўЁЃ

ЁЁЁЁгРЛдЕФЩЬГЌ/ЦНЬЈЕНМввЕЮёдкДКНкЦкМфЯњЪлЖюМЄдіЁЃ2020Фъ1дТЃЌгРЛдГЌЪаЩЬЦЗзмЯњЪлЖюГЌЙ§125вкдЊЃЌЯњЪлЖюКЭЩЬЦЗЯњЪлМўЪ§ЃЌОљГЪЯжСНЮЛЪ§ЕФЭЌБШИпдіГЄЁЃЖдБШ2019ФъвЛМОЖШЃЌВЦБЈЪ§ОнЯдЪОЃЌЕБМОгРЛдГЌЪаЕФгЊвЕзмЪеШыЮЊ222.36вкдЊЃЌШєвд125вкдЊЕФЩЬЦЗЯњЪлЖюЫуЃЌгРЛд2020Фъ1дТЩЬЦЗЯњЪлЖюеМ2019ФъвЛМОЖШгЊЪеЕФБШживбОГЌЙ§56.2%ЁЃ

ЁЁЁЁеЇПДЙ§ШЅЃЌЫЦКѕШЋЪЧКУЯћЯЂЁЃЪТЪЕЙћецШчДЫУДЃП

ЁЁЁЁЛиЙЫЦ№РДЃЌШєВЛПДвђвпЧщЖјРДЕФЭЛШЛРћКУЃЌЩњЯЪЕчЩЬдк2019ФъЕФећЬхБэЯжВЂВЛКУЁЃ

ЁЁЁЁОнЕчзгЩЬЮёбаОПжааФЕФЪ§ОнЯдЪОЃЌ2018 ФъЮвЙњЩњЯЪЕчЩЬЪаГЁНЛвзЙцФЃДяЕН2045.3 вкдЊЃЌЭЌБШдіЫй56.33%ЃЌЙ§ШЅ5 ФъCAGR ДяЕН74.42%ЁЃШЛЖјЃЌИљОнжаЙњЕчзгЩЬЮёбаОПжааФЪ§ОнЯдЪОЃЌ2016 ФъЮвЙњЩњЯЪЕчЩЬЦѓвЕЙВМЦ4000 грМвЃЌЦфжа4%ЪЕЯжгЏПїЦНКтЃЌ88%ДІгкПїЫ№зДЬЌЃЌ7%ДІгкОоЖюПїЫ№зДЬЌЃЌНігаДѓдМ1%ЕФЦѓвЕЪЕЯжгЏРћЁЃ

ЁЁЁЁвдУПШегХЯЪЮЊР§ЃЌНижСЕН2019ФъЃЌЦфвбдкШЋЙњ20+ГЧЪаВМОжЃЌЕЋНідкББОЉЕиЧјВХЪЕЯже§ЯђЯжН№СїЃЌвРШЛУЛгаЪЕЯжЙцФЃЛЏгЏРћЁЃ

ЁЁЁЁЭЌЪБЃЌаавЕЭцМвжкЖрЃЌОКељВЛжЙЃЌВЙЬљЮДЭЃЁЃЩњЯЪЕчЩЬЖдЙЩШЈШкзЪЕФвРРЕОоДѓЃЌвдЖЃпЫТђВЫЮЊР§ЃЌГЩСЂЮДТњ3ФъЪБМфЃЌвбРлМЦНјааСЫЖрДя9ТжШкзЪЁЃ

ЁЁЁЁИљОнЕчзгЩЬЮёбаОПжааФЕФВЛЭъШЋЭГМЦЪ§ОнЃЌ2018ФъЙњФкЙВга22МвЩњЯЪЕчЩЬЦѓвЕЙВШкзЪНќ120вкдЊЁЃЕЋЃЌ2019ФъШкзЪН№ЖюЁЂШкзЪБЪЪ§ЫЋЫЋДѓЕјЃЌИќгаЖрМвжЊУћЩњЯЪЕчЩЬЦНЬЈвђШкзЪФбЁЂзЪН№СДЖЯСбЃЌзюжеЕЙБеЁЂХмТЗЁЃ

ЃЈаХЯЂРДдДЃКШЋОАВЦОЃЉ

ЁЁЁЁОПЦфдвђЃЌдьГЩЮвЙњЩњЯЪЕчЩЬаавЕГжајЖЏЕДЕФжївЊдвђАќРЈЃКХЉВњЦЗздЩэИНМгжЕЦЋЕЭЖјЫ№ИЏТЪИпЁЂЯпЩЯЧўЕРШБЗІжБЙлЬхбщХфЫЭФбвдЪЕЯжБЃжЪБЃСПЁЂРфСДЮяСїШБЪЇаЮГЩЕФИпАКХфЫЭГЩБОЕШЁЃ

ЁЁЁЁЙњЪЂжЄШЏОЭШЯЮЊЃЌЩњЯЪЕчЩЬВЂВЛЪЧвЛИіКмКУЕФГЄЦкШќЕРЁЃетЪЧгЩгкжаЙњЕФЖїИёЖћЯЕЪ§МДЪГЦЗжЇГіеМИіШЫЯћЗбБШР§ЛЙЪЧБШНЯИпЕФЃЌЮДРДГЄЦкгаГжајЯТНЕЕФЧїЪЦЁЃЛЛОфЛАЫЕЃЌдкММЪѕУЛгаНјВНЕФЧщПіЯТЃЌЩњЯЪЕчЩЬЕФ“ЯрЖдШЫЙЄГЩБОПЭЕЅМл”ЖМНЋУцСйГЄЦкВЛПЩФцзЊЕФЯТНЕЧїЪЦЁЃ

ЁЁЁЁЖдгкЩњЯЪЕчЩЬФЃЪНЃЌЮвЙњГЌЪавРШЛвдИВИЧ1-3ЙЋРяЕФДѓаЭГЌЪаЮЊжїЃЌЕЋЮвЙњМвЭЅдкдНБфдНаЁЃЌ1-2аЁЪБЕФВЩЙКИј3ИіШЫзіЗЙаЇвцЩаЧвКЯЪЪЃЌЕЋШчЙћЛЈ2ИіаЁЪБжЛИјвЛИіШЫзіЗЙФиЃПДѓаЭГЌЪаЕФВЩЙКаЇвцГжајНЕЕЭЃЌЪаГЁПеМфНЋГжајВЛПЩФцЮЎЫѕЁЃ

ЁЁЁЁЕЋЙњЪЂжЄШЏШЯЮЊВЂВЛЪЧЩњЯЪЕчЩЬФЃЪНРДЬцДњЃЌЖјЪЧИВИЧ300-500УзЕФаЁаЭЪГЦЗГЌЪаДѓЗЖЮЇЦЬПЊЃЌВЂдкБЃСєЕНЕъФЃЪНЕФЭЌЪБЃЌЬсЙЉЪЪЕБЕФЕНМвФЃЪНВЙГфЁЃЖјЕЅДПЕФЩњЯЪЕчЩЬФЃЪНЃЌМДБуЪЧЖЬЦкЪмвпЧщгАЯьашЧѓМЄдіЃЌашЧѓгыГЩБОВЛЦЅХфвРШЛФбвдГЄОУЕиЮЌГжЁЃ

ЁЁЁЁФПЧАПДРДЃЌЩњЯЪЕчЩЬдквпЧщРДСйЧАвбОДІгкДѓЙцФЃЯДХЦЕФЖЏЕДЪБЦкЃЌЕЋШДБЛвтЭтвђЫиЭЛШЛДђЖЯЃЌвђДЫЮвУЧВЂВЛФмОЭЖЯбдећИіаавЕецЕФ“ЛюЙ§РДСЫ”ЃЌжСЩйЦфвбОБЉТЖЕФвЛЯЕСаЮЪЬтЖМВЂЮДБЛНтД№ЃЌЭЛШчЦфРДЕФетВЈааЧщвВВЂФмВЛеце§НтОіаавЕДцдкЕФБзВЁЁЃ

ЁЁЁЁЩњЯЪСуЪлЃЌЛњЛсЪєгкЫЃП

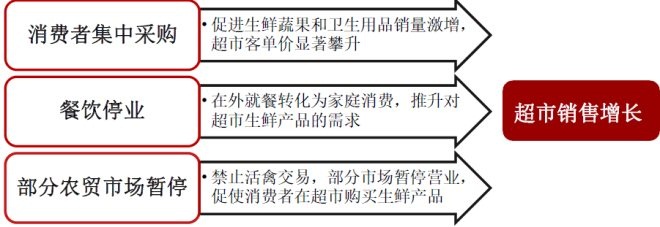

ЁЁЁЁЛЛИіЪгНЧЃЌЩъЭђКъдДдђШЯЮЊДЫДЮвпЧщЭЙЯдСЫЩњЯЪЕчЩЬМлжЕЃЌЧПЛЏСЫЩњЯЪСњЭЗЦѓвЕЕФГЄЦкТпМгыГЩГЄЧїЪЦЃЌВЂЧвЛЙПЩФмДйНјЮВВПЙЉИјМгЫйГіЧхЃЌИФЩЦаавЕЙЉашИёОжЁЃЦфТпМШчЯТЃК

ЁЁЁЁЩњЯЪвЕЮёОпгаИеашЁЂИпЦЕЁЂЙуИВИЧЕФЬиЕуЁЃЩњЯЪЪаГЁЙцФЃНќ5ЭђвкЃЌДЫЧАЕчЩЬЩјЭИТЪВЛзу5%ЁЃвпЧщЕБЯТОгУёЭјЙКвтдИМгЧПЃЌЩњЯЪаавЕЧўЕРБфИяМгЫйЁЃ

ЁЁЁЁЭЛЗЂвпЧщЖдЯћЗбашЧѓЕФгАЯьПМбщЦѓвЕЕФгІМБФмСІЃЌЧПЙЉгІСДЙмРэФмСІЕФЦѓвЕФмНЈСЂЯжДњЛЏЕФЩњЯЪжБНгВЩЙКЬхЯЕЃЌДгаХЯЂСїЁЂЮяСїЁЂзЪН№СїЮЌЖШНтОіжаМфЛЗНкЖрЁЂЮяСїаЇТЪЕЭЁЂУХЕъОЋЯИЛЏдЫгЊФбКЭТФдМГЩБОИпЕФЩњЯЪЕчЩЬЭДЕуЁЃ

ЁЁЁЁвЛИізєжЄБуЪЧЃЌдкБОДЮвпЧщжаЃЌЯпЯТгХЪЦУїЯдЕФгРЛдЦОНшИќМгГфзуЕФБИЛѕвдМАЙЉгІСДЩЯЕФгХЪЦЃЌХфКЯвђЯћЗбепЭтГіжшМѕЖјЛ№БЌЕФЕНМввЕЮёЃЌЗДЖјЪЕЯжСЫФцЪадіГЄЁЃ

ЁЁЁЁДКНкЦкМфЃЌгРЛдЩњЛю·ЕНМвСИгЭДЂБИЪЧЦНЪБЕФ3БЖЙЉгІСПЃЛвћЫЎЪЧЦНГЃ2.5БЖЙЉгІСПЃЛУёЩњШтРрИљОнЦНШеЙЉгІСПдіМг5ГЩЃЛФЬРрЩЬЦЗЪЧЦНЪБЕФ2-3БЖЙЉгІСПЃЛДѓУзЪЧЦНЪБЕФ1-2БЖЙЉгІСПЃЛЪпВЫБИЛѕ20ЭђЗнвдЩЯЃЌЪЧЦНЪБЕФ3БЖЁЃ

ЁЁЁЁ2дТ3ШеДКНкКѓAЙЩПЊХЬЪзШеЃЌдкећИіДѓХЬБЉЕјЃЌСуЪлаавЕЦеБщЕјЭЃЕФБГОАЯТЃЌгРЛдГЌЪаЙЩМлЦНЮШЁЃЩѕжСдк2дТ4ШеЪЕЯжФцЪЦеЧЭЃЃЌНижС2дТ7ШевбОЪЕЯж5ШеСЌеЧЃЌЪеХЬЙЩМлЮЊ9.02дЊ/ЙЩЃЌДДРњЪЗаТИп(ЧАИДШЈМлИё)ЁЃ

ЙВ2 [2] ЯТвЛвГ Ек1вГ Ек2вГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЩњЯЪСуЪл