������3�������ʸߡ��Ӽ��ʸߣ���������Ч�IJ���

���������ʡ��Ӽ���˫��һ������ڶ��ƻ�Ԥ�۲�Ʒ�ϣ������ƿԤ�ۿ�����д��ģ������������16-17����ֵĹ������������װ������Ŀ��ʵ�������������û�������Ƭ��������ǰ���������ͣ��������˶���Ӧ����û���ڹ�����ͨ��

�����ڶ���Ʒ��ͨ��Ԥ�۷�ʽ���ٷ�����������������ϵ�����Լ��������أ������Թ�Ӧ�����õ���ģ�������ϡ�

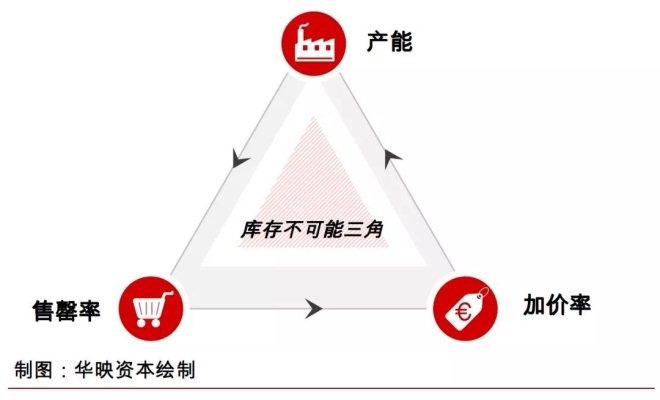

�������ܡ������ʡ��Ӽ������ߺ���ƽ�⣬���dz���“����һ��”

����3���������Ի�е���ĸ��Ի��������������Ա����

�������Ͷ��������Ͽ�����װ��������Ȼ����һЩ���Ի�е���ĸ��Ի��ڣ������������Ա����������˵����ǰ���������ϵļ�ȡ��Ȼ���Զ���������⡢��ͷ���ƵȻ���ģ�����Գ̶Ȳ��塢������ڵķDZ껷�ڻ�е���Ѷȴ�

�������Ͷ��������Ͽ��������˿ں���˥���뷨�����ƣ�2008����˹��ɱ��������ڷ���һ���ࡣ

�����ܶ��װ������ÿ�칤��ʱ�䳬��10Сʱ��ÿ����ֻ��Ϣһ�죬ʱн��������������Ը�Ⳣ�ԣ���������Ҫ����ע��������������ҵ��40�����Ϲ��˵�������ע����������ά�֡������˲�Ը�ɣ������˸ɲ��ˣ��Ͷ����Ĺ������ֽṹ�Զ�ȱ��

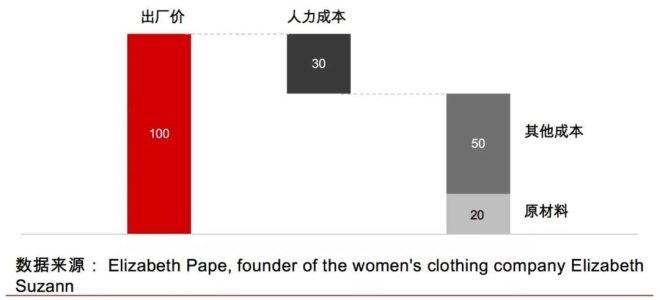

����������ѧ�ˡ���2015������¡�Made to Measure���о���ָ���������ܶ������������ʵ���Զ�������ȫ���������������˴��·�װ���ҵ��ֹ��Ͷ���——��Ҳ�Ǹ����װ�����������Ͷ����۸�͵ĵط����Ų��ܵ���Ҫԭ��

������Ƭ���������������У���װ��ҵ�������������

������������ٱ仯�ķ�װ��ҵ����˻����ǰ�˵ı仯��Ӧ���Է�Ӧ��ָ�����������������Ч�ʸı�������ҵ���ѳ��������ǿ�������һЩ��ҵ�ķ�չ���ƣ�

����1����ӦԽ��Խ�졢Խ��Խ��Ƭ����ǰ������

�������Ϸ�װ������ɢ��

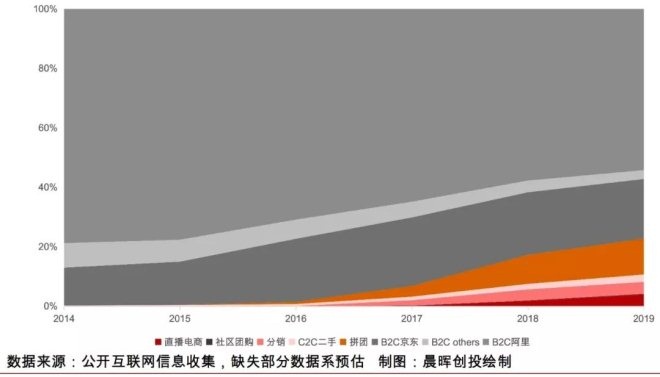

������ǰ�ĵ������ʽ�10��ﵽ36% CAGR�������ȳ��ֵ�B2C���������£�����ģʽ����ÿ3��Ϊһ�����ڵ�������C2C���罻�����ٵ����µ�ֱ�����̣���ͳ���̾�ͷ��������ͷ�봴ҵ��˾��ս���ݡ�ǰ�˵����������ɱ���ر��Խ��Խ��Ƭ����

����ͬʱ���³��ֵ�����ͨ����������Խ��ԽС�Ķ���������Խ��Խ��ķ������� ��ֱ�����̴����ı仯Ϊ����2019�������ǧ��GMV��ֱ������Ϊ����һϢ�Ĵ���С���³������������������ת���ʸߵ�ֱ������ʽʹ���������ڴ���ȱ��״̬����������һ�ļ��ϣ��γɴ���ǰ������Ȥҵ̬

������1��ֱ���ı䴫ͳ��Ӧ����������·������������ ͷ�������������ɸ���С�ͳ��³�ȫ����ܡ����Ա�ֱ��Ϊ������������װ��Ŀ�������ٸ�ǩԼMCN������Ӧ10-20������ֵС��2,000��Ԫ��С���³�����һ������ץס�ṹ�����ᣬֱ�ӶԽ�ǰ��������ҵ������������Ծ��Ϊ�ۺ��ͷ�װ��Ӧ����ҵ���߱������������������������Ҳ����Ч�ʡ�

������2����������ֱ����Ӧ�����㷨�����˻�ƥ��Ч�ʣ����ݲɼ��ӿ췴Ӧ�ٶȡ�ת��Ϊ�ۺϷ���Ӧ��֮����ƽ̨�͵���ͨ�������ֶ�ʹ����ӪЧ�ʸ��ߡ��ڴ�ͳ��������ǰ�����ݲɼ��ϣ�������ǿ�ҵ���Ը�빩Ӧ�������û������������ľ����ݣ����ڴﵽ����Ч���˻�ƥ�䡣��һ����������ƥ���㷨��Ⱥ�ع��ߡ�BI�����ȶ���ɱ���������Ч�ʣ��п���ͨ����ЧѡƷ�����ٴ��챬�

��������ͨ��ֱ������

�����й�Ʒ�ƹ��ʻ��Ϳ羳���� ��Ч����״��Ӧ����Ҫ������ҷ�ӦѸ�ݣ��ֹ�Э���������ﵽЧ�����ţ��й���װ��ҵ����������Ȼ���ơ�

�����й�����IJ�ҵ�����Ӵ�����Ѷ˺ܽ������۷�Ӧ�ٶȣ�������Ӧ������������ڶ���ʵ�֡�ͬʱ����������·������������ҵ��Ⱥ���������κ���������������ġ�

���������������������֯���Ч�������������磬�����˴������Թ�Ӧ���� �������еľ��˺����װ���ڶ�֮�⣬ȫ��Χ�����൱����������������й���Ӧ�������ơ�Խ��Ҫ���������Ϳ��ٷ�Ӧ���иߵ���ʱװ����Խ�����뿪�й���

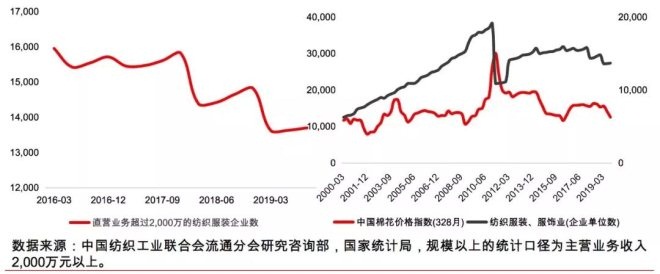

�����й�������ڹ�ģ����λ������Ԫ����ͼ��ʾ��

������ȫ����û���κ�һ����һ�������Գн��й���װ��ҵ���ܵļ������� ��������ѷ��eBay��Wish��Lazada��1688�ȳ�����������������г����ж�����ӡ�������������е��Ӵ������г���Խ��Խ����й����㹫˾���˳�ȥ����Ϊ�ڵ����п�����������Ʒ�������ƽ̨��

������ʮ��������ռ�û����ǵķ�װƷ�ƶ�����ŷ�����պ����й���Ϊȫ��ķ�װ����������������ķ�װƷ�ƺ��ѳ��������û����ݡ������й���ҵ�������ĸ����������й���Ʒ�ƿ�ʼ���Ʒ�ʡ������ܷ�����ơ�

����2019��������ˡ�����ʢ�У��й�����������ʦƷ���������硣UMA WANG��HUISHAN ZHANG��ANGEL CHEN��Ʒ�ƶ�����ٻ��̳��������й��Ļ�������

����2����ҵ�����ж����

������������װ��ҵ�����εļ��жȲ�����ߣ��ң����ܵ��������ߡ�TPPЭ���Ӱ�죬��С��ģ�Ĺ�����2015�깤�����ճ�����Ҫ�����ߣ������͵Ĺ������Ż�е�����Ч�ʡ�ʵ�ֲ������ţ��г�ռ���ʵ��Խ�һ����ߡ�

������1���渨���г������̶ȸߣ�����ǿ��ģЧӦ���渨���г�����ڳ��»��ڸ�Ϊ�����Զ����̶ȸ��ߡ�

������2�����������ܼ���̨����ҵ�������������ߣ���2015�����Ժ��̨ˮʮ������������������ÿ��2�����ϵ��ٶȰ䲼���豸������С��ҵ���ٳ��塣

������3���ɱ�ɱ��������ɱ�����ߣ�С�����������ػ�ѹ���Խ������Ϊ��������С�����������С������ɢ�������������̶��ʲ�����Ϣ������Ͷ�룬����������ھ��������ܱ���ת�������������۵�����

������4��ԭ���ϼ۸���С��������������������ճ�������������Ϊ������Ʒ�����۸��ϴ�ԭ���ϼ۸�Ķ��ڲ������俼����ҵ���ֽ�����

�����ӷ�װ��ҵ����չ��ȥ�������ܿ���ʲô��

������װ��Ӧ�����й�����ת�͵�һ����Ӱ�� �й�ӵ��ȫ�������Ķ��������г��������Ϸ��亣�⡣���ǵ���ҵģʽ�Ѿ���Copy to China �ߵ�Copy from China��

�����ڵ������������ۡ�ֱ������ý��Ⱦ��������߽���Ӧ������ȫ���綼��ģ���й���90����Ⱥ���������������Ķ����˸����Ļ����š�

����2020����ʽ�����������ʱ��֮����ҵ����ؽ���ģʽ������������ת�ƣ��ۻ���Ҳ�������й�����Ϯ��ֻ�ܴ��¡���Ȼ�����������ɱ�����������Ԥ�ڣ���������װ��Ӧ�����ڵ��й���ҵ����Ⱥ�����ž��ѵ�λ������ʷʹ����

��������IJ�ҵ�����Ӵ�����Ѷ˺ܽ������۷�Ӧ�ٶȣ�������Ӧ������������ڶ���ʵ�֣��������κ���������������ģ��ڿ��Կ�����δ�������繤���ĵ�λҲ����ʧȥ��

����SoftWearʵ�ֵķ��Ҳ����Զ�����չʾ���ִ���������һ�ֿ����ԡ�ͨ������ֱ����߳��¶�����Ч�ʣ���������ռ���ڷ�װ��Ӧ������������ϣ��������������Һ��»�����֣������������ڣ���

������ҵ��ֱ�������ܽ���ҵ������ʹ�Ļ���������������������죬����ҵ���ݣ�

������Ӳһ��ļ�����������̣�����������ݲɼ�-���ݻ���-���ݷ����ջ�����ָ�����������

����������Ӫ��ҵ̬��Ѱ�ҿ������ü���ʮ����������Ч�ʵĸ����Ͳ�ҵ·������

�������µ������������������������ѿ��������µ��̣�

����ֱ����߳��¶�����Ч�ʣ���������ռ�ȵ�Ӳ���ڿƼ���

�������ۻ��������ݵķ�װ������ҡ�

��������Դ���˳������� ���� ��ٻ�] ����Ң��

��2 ��һҳ [1] [2] ��1ҳ ��2ҳ

��ע���ţ�redshcom ��ע����: ��װ