������������ȵ������缶ʱװ�ܡ���Ϊ���������´��������Ϳ�95/00��Ǯ���ĺ�����Lolitaȹ���ٵ�����“��ʽ”���������¿��������ձ��س�����ص�2400�ҵ�“�й���Zara”���ı���……��װ��ҵ��2019�깱���˲����ȵ㡣

������Ϊ“��ʳס��”֮�ף����Ǻ����������Ӵ��г���һ�У�һ���·���ԭ���ϵ��������õ����У�Ҫ������Щ���ڣ�Zara���������������˹�����ǵ�ת�ͽ��Ǻ��ƾֵ����ģ���ҵ������“�����”�����뻯δ������������������װ��ҵ��������Щ���

������ӳ�ʱ����ϳ��ʹ�Ͷ����Ȩ�˳�������������װ��Ӧ����ҵ���桷������Ϊ��ȫ��չ�֡�

������һ�����彲�𣺱�ƷVS�DZ�Ʒ

������������������һ����������DZ�Ʒ����ܴ�̶��Ϲ����˷�װ��ҵ��̬��Ǩ�ĵײ�����

�����DZ�Ʒ����Ϊ���Ʒ��Եĸ��������ڵ��������ͷDZ�Ʒ�з�װЬñ����ױ������Ʒ���ҷġ�ũ��Ʒ�ȡ�ͨ�������м����ص㣺

������һSKU/SPU�������������Ի�Ҫ��ߣ�

�������������Ӷ࣬�ҳ϶ȵͣ���ɢ��

�����۸�����û�и��Զ��ۡ�

������ᵼ��ʲô���û��Բ�Ʒ������֪�ȵͣ����Ծ��ߣ��Լ۸����У����Ի��̶ȸߡ����ԷDZ�Ʒ�����þ�����ͺŻ�������塣��������һ����װ���鱦��ͨ����Ҫ����ü��������ؼ��ʣ������ҵ��Լ���Ҫ���ǿ

����ͬʱ���DZ�Ʒ���л��̶ȵͣ������õ�һ��Ӧ��ȥƴ�����������ʼ�մ���Ч��ƥ�����⡣

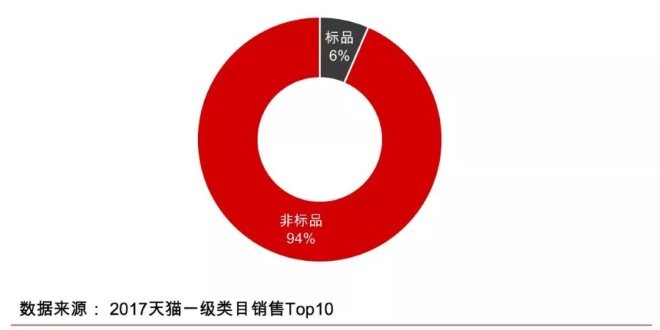

����Top10��Ŀ�зDZ�Ʒ����Ůװ����װ���ҾҾӡ���ױ������Ůʿ����/��ʿ���¡���ʳ�����ͯװ �й�ռȫ��DZ�Ʒ��Ӧ����ͼ��һ�����ϡ����У���װ��ҵ����һ��Զ�����ڵľ��г�������ȫ��ռ�ȼ��ߡ�

�������ڵ���Ҳ������“����л�”���ӹ�������������ʮ��IJ�ҵ��Ǩ����װ��ҵ����������ת�����������������Թ�Ӧ��������ʵ�ʸ��Ʒ�װ��ҵ���Ͷ��ܼ����ʽ�ʹ��Ч�ʵͼ������ת�������⡣

�����������û���Ʒ�Ƶ���֪�ȵ͡��ҳ϶Ȳ���۶˳�����Գ���Ч�ʵ͡�

����������������ʧ�������ı���Ƶ���صꡢForever21�����Ʋ�����……���ͷ�װ��ҵ�ڽ�������ַ�չ��˳�����Ǹ������֡�

������װ��Ϊ�DZ�Ʒ��Ӧ��������ͷ��������ǰ�����������ݽߡ��������г���Ϊ�������ĵĹؼ�ʱ��㣬���Ӿ�IJ�ҵ�ṹ������������ı仯�����������ž�IJ�ҵ���������ᡣ

������װ��ҵδ������η�չ�������������ڱ�������ͼ���۵����⡣

����40�꣬2���ڣ���װ��ҵ����չȫ��ͼ

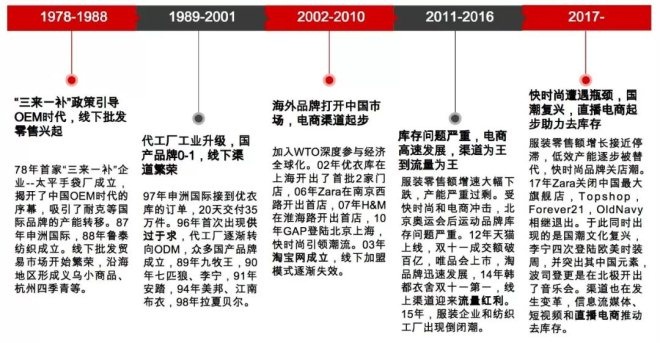

�����ĸ↑��40�꣬�й����δ����˶�һ���ġ����Һڡ���������˲�һ���ġ�����������1978�������¾�������ͼ��ʾ������Ρ�

������ע������һ����ָ���ϼӹ��������ӹ�������װ��Ͳ���ó�ף����й���½�ڸĸ↑�ų��ڳ����Եش�����һ����ҵó����ʽ�� �������ģ���������ݹ���ͳ�ƾ����й���װҵЭ������ݣ���ǰ��װ��ҵĿǰ��������ϼƳ���2���ڡ�

������װ��ҵ��չ20�꣬�������ʵIJ�����ߴ��������г����Ż�����

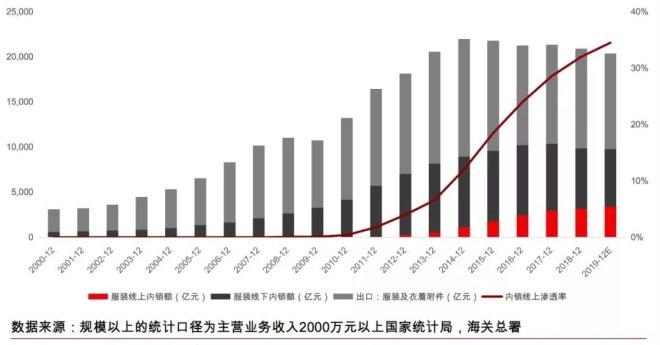

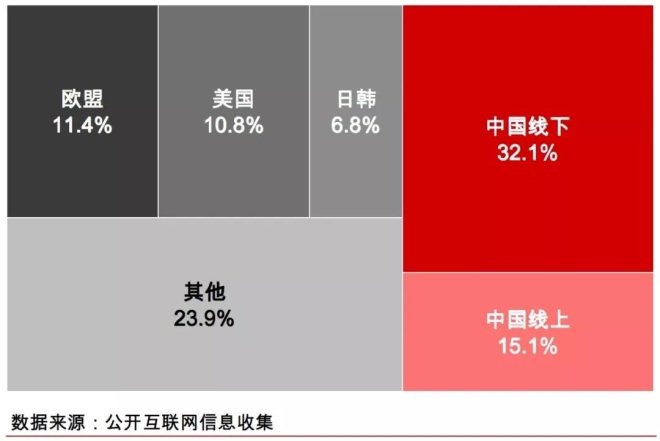

������ע�����㷽ʽ�����ݹ���ͳ�ƾ����й���װҵЭ������ݣ�2018��ȫ���ҹ���װ��ҵ�ۼ���ɷ�װ��Ʒ456�ڼ������й�ģ������ҵ�ۼ���ɷ�װ��Ʒ222.74�ڼ���ʵ�ַ�װ������Ьñ���������۶�9,870��Ԫ��������������ǿ�ƣ�����32.1%��

����2018���й�ʵ�ַ�װ����1,576����Ԫ�� �ӵ���ֲ�������ǰ������ڵ���Ϊ������ŷ�ˡ��պ�����������������ת�ƣ�������̩�������������»���

�����ϼƳ���2���ڵ����������衣��ó��սӰ�죬2019��1-11���ۼƳ��ڶ�1,376����Ԫ��

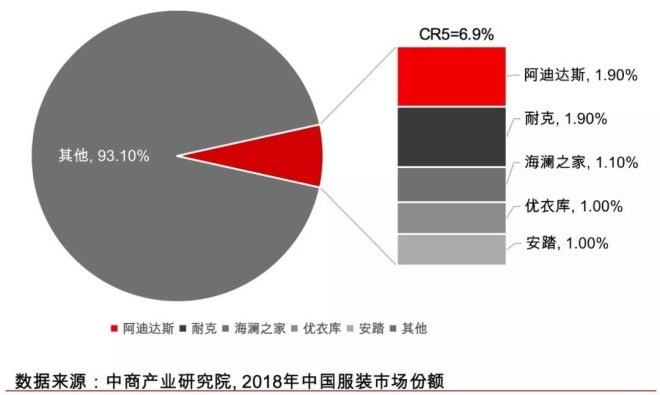

��������2019��1-10�¶������ڽ��ﵽ262����Ԫ;��Ʒ�Ƽ��ж��������й���װ��ҵ�ļ��жȽ�����������ƫ�ͣ�ȫ��ҵǰ�����ҹ�ģռ��Ϊ�г��ܹ�ģ��6.9%���������º�Ůװ�������ղ���������Ůװ��ҵ���жȽ�Ϊ������1/3���ձ���1/6��

�����й���װ�г����ж�

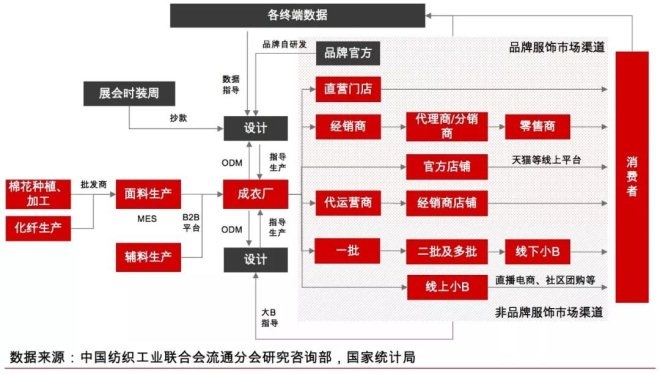

��������ҵ��������������װ��Ӧ���Ǵ�������м���Ʒ�ٵ����ղ�Ʒ��ͨ��������ͨ�������ߵĸ�����״�ṹ����������Ҫ�������½�ɫ��

����1.������Ϊ���ͻ�������ԭ�����г����ܵ����衢��Ȼ�����������۲��Ӱ���

����2.������Ϊ��֯������̣����Ͼ�����ɴ��֯���γ���������ͨ����֯����֯�ȷ�ʽ�γ����Ͻ��мӹ���ӡ��Ⱦɫ���������̿ɻ�е���̶Ƚϸߡ�

����3.���³��������������죬��ҪΪ���ϲü��ͷ��ơ����ֳ��³����ض����������ض���������һ�������������������ܻ����졣

����4.��ҵ������Ϊ����������Ʒ������Ҫͨ��ֱӪ�;����̣���Ʒ������Ҫͨ��СB���������ŵ����������С�����̣���������ֱ�����̡������Ź�����������˸�������СB����������

����ȫ����ģ���Ϸ�װ��Լ1.4��ң���Ӧ20�����ϵ�С��װ�����������۹�ģԼΪ1.4���ڣ�����Լ9,500�ڣ�����Լ4,500�ڣ�����������Լ4,000-5,000��

������ģ�ͽ��𣺷�װ��ҵ��������ʹ��

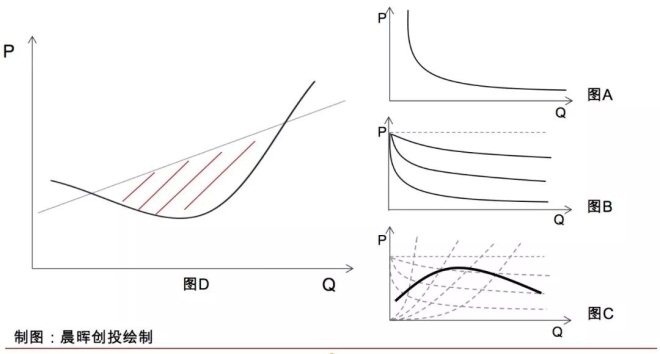

����1���ɱ�Ч�����߳�β���������Ч�ʵIJ�ƽ��

���������ڲ�ͬ��ÿ���˵����ԡ�����������£�ÿ���˶�ϣ��ÿ�촩�����������κ��˶���ͬ���·������û����Ի��ķ�ɢ��β��������������ʳɱ��ݼ����ɣ��������Դ�ɶ�̬ƽ�⡣

�������ǽ�Ч����ɱ����ߵ��Ӳ�����һϵ�в���õ���װ�����������Ӧ�۸�Ĺ�ϵ���߲������ԣ�����DZ�ڵ�Ч����ʧ���������Դ�ɶ�̬ƽ�⡣

�����������ˣ���sku����������ģ����������ʳɱ�������½�����ֵ����ͼA��ʾ��

���������װ��������ΪM������ô���Ӧ��sku��������M���������ⲿ����Լ������sku��Ӧ�������������������赥sku����N������ôsku�����͵���M/N������ͬsku���������ı仯��ͼB��ʾ��

��������Ӧ��ͬsku�����ijɱ����ߵ��Ӻ���ͼC��ʾ����װ��ҵ�������û�кܺõļ��������������������������˴�������������ҵ����þ��ȵ�Ч����ͬ�ܿࡣ

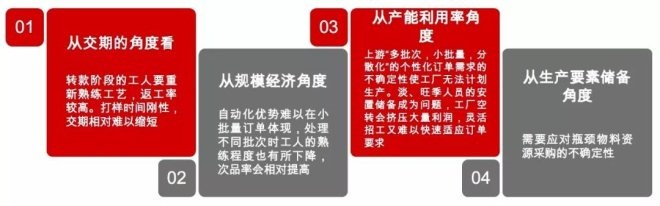

����2����桸���������ǡ����ܡ������ʺͼӼ��ʵ�ì��

�������ܡ������ʡ��Ӽ��ʹ����˿��IJ��������ǡ����ߵĹ�ϵ�������¼��ֿ��ܵ����������ᷢ����������������У������Ѵﵽ����״̬������“����һ��”��

������1����ģ���������������ʣ���Ȼ�Ӽ۱��ʵ�

����Zara�����¿�����������ʶ���80%���ϣ����Ӽ���ֻ��2.5����Zara������ǿ��ĺ�̨ϵͳ�������ն˵��̵��������ݣ�ʵʱ��������˾�ܲ��������Ӫ�������ⲿ������Ӧ�̼�ʱ�����Ͳ��������¿������伫���Լ۱ȡ�����SKU�������˹�ģ������

������2����ģ���������Ӽ��ʣ����������ʵ�

����������й���װƷ�ƣ��Ӽ��ʳ���6����Ʒ�Ƴ���Ч�ʵͣ�����������ֻ��40%��������������Ϊ�й���Zara�����ı�������äĿ�����Ʒ�ߣ���߷�ʱӵ��20�����Ʒ�ƣ���ɴ������ѻ����ʽ���תЧ�ʵ͡�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��װ