ЁЁЁЁаТОЩСуЪлЃЌЙщгкЦНОВ

ЁЁЁЁЕБКаТэДгЩсУќПёБМЕНБЃУќПёБМЃЌОЉЖЋ7-freshеНТдЕїећЃЌУРЭХаЁЯѓЛљБОРыГЁЃЌаТСуЪлЕФБъИЫУЧЃЌПЊЪМИќМгз№жиЩЬвЕЕФПЭЙлЙцТЩЃЌж№ВНЛиЙщЕНЩЬвЕЕФБОжЪЁЃ

ЁЁЁЁвЛОфЛАЃЌГіРДЛьЃЌзмЪЧвЊЛЙЕФЁЃ

ЁЁЁЁЖјКмЖрУЛга“КУАжАж”ЕФаЇЗТаТСуЪлЕФЦѓвЕЃЌвбОУЛФмЕШЕНПЩвдБЃУќЕФЛњЛсЃЌЯћЪЇдкСЫВаПсЕФЪаГЁОКељжаЁЃ

ЁЁЁЁ2020ФъЃЌаТОЩСуЪлгІИУВЛЛсдйгаЫИпЫЕЭЕФељТлСЫ——БЫДЫШкКЯЁЂбЇЯАВХЪЧгВЕРРэЁЃ

ЁЁЁЁЖјДгСэвЛИіНЧЖШРДЫЕЃЌЁЖСщЪоЁЗШЯЮЊЃЌвдКаТэЮЊЪзЕФаТСуЪлЦѓвЕЃЌЙУЧвВЛТлзюжеФмЗёГЩЙІЃЌЕЋЫћУЧИјжаЙњСуЪлЪаГЁДјРДЕФдкФЃЪНДДаТЁЂММЪѕгІгУЁЂгЊЯњЗНЪНЩЯЕФБфЛЏЃЌЪЧИяУќадЃЌетвЛЕуВЛгІИУБЛФЈЩБЁЃаТСуЪлЦѓвЕЕФЮЪЬтдкгкЃЌЙ§гкздаХЃЌЙ§гкзЗЧѓЫйЖШЃЌЖјКіТдСЫЪЕЬхЩЬвЕЪЧвЛИіТ§ЙЄГіЯИЛюЕФСьгђЃЌашвЊгаГжОУеНЕФеНТдЖЈСІЁЃ

ЁЁЁЁЯТГСЪаГЁЃЌ“УВКЯЩёРы”

ЁЁЁЁдјгагавЛИіКмШШЕФЖЖвєЪгЦЕЃК

ЁЁЁЁвЛЮЛаЁКЂЮЪвЛИіУРХЎЃКАЂвЬЃЌЧыЮЪШЅ**ЕиЗНдѕУДзпЃП

ЁЁЁЁУРХЎЃКпзЃЌдѕУДЯТгъСЫЃП

ЁЁЁЁаЁКЂЃКФФРягаЯТгъЃП

ЁЁЁЁУРХЎЃКФФРягаАЂвЬАЁЁЃ

ЁЁЁЁЯТГСЪаГЁОЭЪЧетУДвЛИіОАЯё——ФФРягаЭЛШЛУАГіРДЕФЯТГСЪаГЁЃП

ЁЁЁЁЕЋЯТГСЪаГЁЭЛШЛдк2019ФъОЭГЩСЫжкЖрСуЪлЦѓвЕКЭЦЗХЦГЇЩЬОКж№ЕФШШЕуЃЌЗТЗ№зЅзЁСЫвЛИљОШУќЕОВнЃЌевЕНСЫЦѓвЕЮДРДЕФвЕМЈдіСППеМфЁЃЩѕжСгабаОПЛњЙЙДѓЫСДЕаъЃЌЕУЯТГСЪаГЁепЕУЬьЯТЁЃ

ЁЁЁЁЁЖСщЪоЁЗШЯЮЊЃЌФуЯыЖрСЫЁЃ

ЁЁЁЁАйЖШАйПЦЖдЯТГСЪаГЁЕФНтЪЭЃЌжИЕФЪЧШ§ЯпвдЯТГЧЪаЁЂЯиеђгыХЉДхЕиЧјЕФЪаГЁЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌЯТГСЪаГЁОЭЪЧЕЭЯпЪаГЁЃЌЫќвЛжБДцдкЃЌВЛуГВЛЛ№ЁЃЫќЛсдкФуЛ№СІЪЎзуЕФДггЊЯњЁЂВњЦЗЁЂаћДЋЁЂВЙЬљЕШИїЗНУцЯђЫќГхЗцжЎКѓЃЌгавЛИіЖЬднЕФБЌЗЂЁЃ

ЁЁЁЁШЛКѓЃЌДѓИХТЪЛсЙщгкЦНОВ——вЛШчДгЧАЃЌВЈРНВЛОЊЁЃ

ЁЁЁЁаЁеђЧрФъЕФЙКТђСІОЭдкФЧЖљЃЌВЛЛсДѓдіЃЌвВВЛЛсДѓМѕЃЌвђЮЊЪеШыОіЖЈЯћЗбЃЌШчЙћЮДРДОЭвЕЧщПіИќМгбЯОўЃЌЯТГСЪаГЁетИіБЛДЕДѓЕФХнХнОЭЛсвЛДСМДЦЦЁЃ

ЁЁЁЁЪ§ОнЩЯЃЌЧыВЮееЩЯЮФжаЕФОгУёПЩжЇХфЪеШыМАжЇГіЧщПіЁЃ

ЁЁЁЁШчЙћВЛЯраХЃЌдйЙ§СНФъЃЌФуЧвПДЫќЁЃ

ЁЁЁЁЩњЯЪЕчЩЬЃЌЧАТЗТўТў

ЁЁЁЁетИіСьгђБЛв§гУЕФзюЖрЕФвЛИіЪ§ОнЪЧжаЙњЕчзгЩЬЮёбаОПжааФЕФЃЌЫЕШЋЙњ4000ЖрМвЩњЯЪЕчЩЬЦѓвЕжаЃЌжЛга1%ЪЕЯжСЫгЏРћЃЌЦфЫћ7%ОоПїЃЌ88%ТдПїЃЌ4%ГжЦНЁЃ

ЁЁЁЁВЛжЊЕРетИіЪ§ОнЪЧдѕУДЕїВщГіРДЕФЁЃЁЖСщЪоЁЗЕФИаОѕЪЧЃЌЙРМЦет1%ЕФгЏРћЦѓвЕЃЌвВЪЧетИіЛњЙЙвЛИівтЫМвЛЯТЕФБШР§ЁЃ

ЁЁЁЁЩњЯЪЕчЩЬЃЌвЛТЗПВПРЃЌЧАТЗПВПРЁЃ

ЁЁЁЁЕЋгаЭЖзЪХЎЭѕжЎГЦЕФаьаТШЯЮЊЃЌ“ЕчЩЬЛЙгазюКѓвЛИіБЄРнОЭЪЧЩњЯЪЃЌФуФУЯТСЫЩњЯЪОЭФмФУЯТЬьЯТЁЃ”

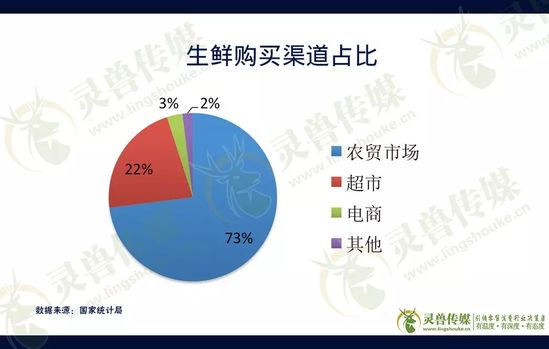

ЁЁЁЁШЗЪЕЃЌДгЪ§ОнЩЯПДЃЌЩњЯЪЙКТђЧўЕРеМБШЃЌХЉУГЪаГЁеМОнОјЖдЪаГЁЃЌ73%ЃЛГЌЪа22%ЃЛЦфЫћ2%ЁЃЕчЩЬИЩСЫЪЎРДФъЃЌжЛеМЕНСЫ3%ЁЃ

ЁЁЁЁЫљвдЃЌ2019ФъЃЌКмЖрЭЖзЪЛњЙЙжиВжСЫЩњЯЪЕчЩЬ——ЧАжУВжвВЪЧЩњЯЪЕчЩЬжаЕФвЛРрЁЃ

ЁЁЁЁжЛВЛЙ§ЃЌЕУЬьЯТЕФЗНЪНКУЯёгаЕупЏЖрСЫЁЃЧАУцЕФЮФеТжаЮвУЧИеИеЬсЕНЃЌгаШЫдкаћГЦЃЌЕУЯТГСЪаГЁепЕУЬьЯТЁЃ

ЁЁЁЁПЩФмЫћУЧЖМЭќСЫЃЌКмЖрзіЕНСЫ“ЕУжадепЕУЬьЯТ”ЕФЭѕГЏЃЌзюжеЖМЪЇШЅСЫЬьЯТЁЃ

ЁЁЁЁЕчЩЬШЗЪЕЛЙгазюКѓвЛИіБЄРнЃЌЕЋЙЅЦЦЫќВЛБШЖсЬьЯТШнвзЁЃ

ЁЁЁЁЩњЯЪЪЧзюФбБъзМЛЏЃЌвВКмФбаЮГЩИпУЋРћЕФЦЗРрЁЃетвЛЕудкЪЕЬхЕъЪЧШчДЫЃЌдкЩњЯЪЕчЩЬЩЯЬхЯжЕФОЭИќМгУїЯдЁЃдкетбљвЛИіЕЭУЋРћЁЂгУЛЇЖдЦЗжЪвЊЧѓШДИпЕФЦЗРрЩЯЃЌгЏРћЕФМшФбПЩМћвЛАпЁЃвЛДЮЦЗПиЕФЪЇаЇЃЌПЩФмОЭЛсдьГЩгУЛЇЕФгРОУадСїЪЇЁЃИќКЮПіЃЌЩњЯЪЕчЩЬвЊУцЖдЕФЃЌЛЙгаХгДѓЕФВЫЪаГЁЭјТчЁЂЗђЦоРЯЦХЕъЁЂЩчЧјЩњЯЪЕъЃЌетвВЪЧЫћУЧРЕвдЩњДцЕФЛљДЁЁЃ

ЁЁЁЁЩњЯЪвВЪЧЩйЪ§ЕФЮоЗЈППЩеЧЎХрбјГігУЛЇжвГЯЖШЕФЦЗРрЁЃ

ЁЁЁЁЕчЩЬзмЯЃЭћЭЈЙ§ВЙЬљЛёЕУгУЛЇЃЌЮќв§ЕНзуЙЛСїСПЃЌвдЮЊгУЧЎПЩвдЩеГівЛИігЏРћФЃЪНЁЃЕЋВаПсЕФвЛЕудкгкЃЌВЛЯёЦфЫћЦЗРрЃЈБШШч3CЃЉЛЙгаПЩФмЃЌЩњЯЪЩЬЦЗЕФгУЛЇЃЌЖдЦНЬЈЕФжвГЯЖШПЩвдКіТдВЛМЦЃЌФуТє1ПщЧЎвЛНяЕФГЕРхзгЃЌЫћКСВЛгЬдЅЕиЯТдиФуЕФappЃЌЯТЕЅГЩЮЊФуЕФгУЛЇЃЛЕШФуАбМлИёЛжИДЕНШ§ЪЎЁЂЮхЪЎЃЌЫћКСВЛгЬдЅЕиаЖдиappЃЌФугУОХЭЗХЃвВРВЛЛиЁЃФугУвЛФъЕФГжајВЙЬљЃЌДгЩЬЦЗЕНХфЫЭЃЌДгЦЗжЪЕНЗўЮёЃЌНЋЫћЫјдкФуЕФЦНЬЈЯћЗбЩЯЃЌЕБФуСІгаВЛДўЃЌСэвЛИіЦНЬЈгУИќДѓЕФВЙЬљЃЌЫћКСВЛгЬдЅЕиОјГОЖјШЅЃЌВЛДјзпвЛЦЌдЦВЪЁЃ

ЁЁЁЁШчЙћЗЧвЊИјЩњЯЪЕчЩЬвЛИіЖЈвхЃЌЁЖСщЪоЁЗШЯЮЊЃЌ5ФъжЎФкЃЌПДВЛЕНгЏРћЕФПЩФмадЁЃ

ЁЁЁЁжСгкЦфЫћЕФЃЌЙЉгІСДЁЂЖЉЕЅЙцФЃЁЂПЭЕЅМлИёЁЂТФдМГЩБОЁЂЫ№КФЕШЕШЃЌУПвЛИіЖМЪЧвЛзљВЛПЩгтдНЕФИпЩНЃЌЮвУЧСєД§КѓУцЕФЦЊеТжаЯъНтЁЃ

ЁЁЁЁЩњЯЪЕФГіТЗжЛгаЬљНќдйЬљНќЯћЗбепЃЌадМлБШзіЕНМЋжТЃЌаТЯЪЁЂЦЗжЪЁЂНЁПЕЁЂАВШЋЁЃВЛЗСЫЕЕФдйжБАзвЛЕуЃЌдквЛжкЩњЯЪЕФФЃЪНРяЃЌХіДЩепОгЖрЃЌЖјЩчЧјЩњЯЪЪЧзюППЦзЁЃЕЋЩчЧјЩњЯЪвВДцдкВЛЩйЮЪЬтЃЌГ§СЫгЏРћФЃЪНЩаЮДГЩЪьЃЌЩчЧјЩњЯЪЕъЕФЯпЩЯЗНЗЈТлЪМжеУЛФмШЁЕУЭЛЦЦЁЃСэЭтЃЌЩчЧјЩњЯЪЛЙашвЊДгвЕепгаИќЖрЕФФЭаФШЅДђФЅЃЌзЪБОвВашгаИќДѓЕФФЭаФШЅЕШД§етвЛФЃЪНПчЙ§гЏПїЦНКтЕу——ВЛЭЌгкЩњЯЪЕчЩЬЃЌЩчЧјЩњЯЪЕФгЏРћФЃаЭЪЧГЩСЂЕФЁЃ

ЁЁЁЁЩчЧјЭХЙКЃЌИпЕїбЦЛ№

ЁЁЁЁЩчЧјЭХЙКетвЛФЃЪНЃЌЁЖСщЪоЁЗдк2019ФъжаЙњСуЪлвЕЗЂеЙдЄВтжавбОЫЕЕФЗЧГЃУїАзЃКЩчЧјЦДЭХЕФЮДРДЃЌдкОРњСЫГѕЦкЕФЛ№БЌКѓЃЌДѓИХТЪЪЧгыЮоШЫСуЪлвЛбљЃЌзюЖрГЩЮЊЯћЗбЪаГЁЕФвЛжжМЋЮЊгаЯоЕФВЙГфЁЃ

ЁЁЁЁЖјдк2018ФъЃЌЫќдјОвЛЖШЪЧвЛжжКмЩёЦцЕФБЛШШХѕЕФФЃЪНЁЃЁЖСщЪоЁЗдјОКмбЯЫрЕижИГіЃКЙЪЪТКмОЋВЪЃЌЕЋжЛФмЪЧЙЪЪТЁЃзїЮЊЖРСЂЩЬвЕФЃЪНЃЌЮЉгазЪБОПДКУЁЃ

ЁЁЁЁШчНёЃЌФЧаЉКХГЦвЊРЉеХЕНШЋЙњЕФЭЗВПЦДЭХЦѓвЕжаЃЌЯждкЙРМЦЖдЕБФъЕФКРбдзГгяИаЕНСГКьСЫЁЃвЛФъЪБМфЃЌДѓВПЗжЦДЭХЦѓвЕЕФЯТГЁЃЌвЕНчвВЖМПДЕНСЫЁЃ

ЁЁЁЁДгГЄдЖРДНВЃЌДѓВПЗжЦДЭХЦѓвЕЖМНЋРыГЁЃЌШЋЙњадЕФЦДЭХЦѓвЕИќЪЧШчДЫЃЌЧјгђадЕФШчЙћгаЬиЩЋЩаПЩеѕдњЩњДцЁЃ2020ФъЃЌвдto VCЮЊМКШЮЕФЦДЭХЦѓвЕЃЌДѓИХТЪЛсЫРЕФКмФбПДЁЃ

ЁЁЁЁЁЖСщЪоЁЗШдШЛГжвдЧАЕФЙлЕуЃЌЪЕЬхЩЬвЕдкетвЛСьгђгаЛњЛсЁЃаЫЪЂгХбЁетбљЕФЦѓвЕШдШЛдкИпЫйРЉеХЃЌОЁЙмЦфЮДРДФмЗёФЃЪНХмЭЈЩаДцБфЪ§ЃЌЕЋгавЛЕуВЛПЩКіЪг——ЫќЕФФИЙЋЫОмНШиаЫЪЂЃЌБОжЪЩЯЪЧвЛМвЪЕЬхСуЪлЦѓвЕЁЃвВгаРрЫЦЩНЖЋАЎПЭЖретбљЕФСуЪлЦѓвЕдкЕБЕиГЂЪдЦДЭХФЃЪНЃЌЦФгаЪЕаЇЁЃЯраХЮДРДгаИќЖрЕФЪЕЬхСуЪлЦѓвЕЛсПЊеЙетвЛвЕЮёЁЃ

ЁЁЁЁЕЋБиаыЧПЕїЕФЪЧЃЌЦДЭХЪЧЪЕЬхЩЬвЕвЕЮёаЮЬЌЩЯЕФгааЇВЙГфЃЌЖјКмФбЖРСЂГЩЮЊвЛжжЩЬвЕФЃЪНЃЌетвЛЕуЃЌВЛНіЖдДПДтЕФЦДЭХЦѓвЕШчДЫЃЌЪЕЬхСуЪлЦѓвЕвВЭЌбљШчДЫ——ЫќВЛПЩФмГЩЮЊЩёЛАЃЌЖјИќгаПЩФмЪЧвЛИіаІЛАЁЃ

ЁЁЁЁЧЇЭђВЛвЊБЛвЛЪБЕФаЁаЁГЩЙІЃЌУдЛѓСЫЫЋблЁЃ

ЁЁЁЁЙЉгІСДећКЯЃЌКУЯЗЕЧГЁ

ЁЁЁЁгжЕНСЫ”ЕУЬьЯТ”ЕФЪБКђСЫ——ЕУЙЉгІСДепЕУЬьЯТЁЃ

ЁЁЁЁСуЪлвЕТлЕНМЋжТЃЌЩЬЦЗКЭЗўЮёЁЃЩЬЦЗКЭЗўЮёТлЕНМЋжТЃЌЙЉгІСДШ§ИізжЁЃ

ЁЁЁЁетгРдЖЪЧвЛИіРЯЕїжиЕЏЕФЛАЬтЃЌвВЪЧжаЙњСуЪлЦѓвЕжСНёУЛгаЙЅЦЦЕФБЄРнЁЃ

ЁЁЁЁЕЅДПДгЙЉгІСДНЧЖШПДЃЌгРЛдГЌЪаРњОЖўЪЎгрФъЃЌЫуЪЧЭъГЩСЫвЛАыЃЌСэвЛАыЩадкеїЭОЁЃЕЋдкЦфеНТдЩЯЃЌШыЙЩЩЯгЮГЇЩЬЃЌжиВжВЪЪГЯЪетбљЕФФЃЪНЃЌФБЛЎЕФЪЧШЋСДТЗЕФећКЯЃЌбКзЂЕФЪЧЮДРДЪЎФъЖўЪЎФъЕФЗЂеЙЁЃ

ЁЁЁЁгУаФСМПрЃЌблЙтГЄдЖЁЃ

ЁЁЁЁЧјгђСуЪлвЕЕФСЊУЫзщжЏТьвЯЩЬвЕЃЌМИФъРДжТСІгкздгаЦЗХЦЕФЩЬЦЗПЊЗЂгыдЫгЊЃЌПЊЗЂСЫ300ЖрИіSKUЃЌЩцМАХЃФЬЁЂАзОЦЁЂЦЁОЦЁЂИЩЙћЕШЖрИіЦЗРрЃЌЭЌбљУщзМЕФЪЧжааЁСуЪлЩЬЕФЙЉгІСДЁЃ

ЁЁЁЁЛЙгаАќРЈЦыТГЩЬУЫЕШСЊУЫЕФСЊВЩЃЌЪёКЃЁЂУРВЫЕШto BЦѓвЕЕФвЕЮёЗНЯђЃЌЖМЪЧбАЧѓдкЙЉгІСДЩЯЕФгХЛЏгыећКЯЁЃ

ЁЁЁЁЧАЭОЪЧЙтУїЕФЃЌЕЋЕРТЗЪЧЧњелЕФЁЃ

ЁЁЁЁетЦфжаЃЌвдЩњЯЪЙЉгІСДзюФбЃЌЕЋЮДРДМлжЕвВзюДѓЁЃ

ЁЁЁЁОХжнажЕмСЊдк2019ФъЕФССЯрЃЌИјвЕНчДјРДСЫвЛЫПВЛвЛбљЕФЗчЯђЁЃетИівдЪзКНГЌЪаЮЊДњБэЃЌШЋЙњ20ЖрИіЪЁЗнЕФ32МвСуЪлЦѓвЕЙВЭЌГізЪЩшСЂЕФЙЩЗнжЦЦѓвЕЃЌЪЧгазХ6ФъвЕЮёЪЕМљЮЊгыСїГЬДђФЅЮЊЛљДЁЃЌзЈзЂгкЩњЯЪРрВњЦЗЃЌвдНтОіЩњЯЪВЩЙКашЧѓКЭЙЉгІСДЭДЕуЕФзщжЏЃЌФПЧАга400МвГЌЪаЦѓвЕГЩдБЃЌГЦЕУЩЯЪЧжаЙњЪзИіеце§втвхЩЯЕФИВИЧШЋЙњЕФЩњЯЪЙЉгІСДЦНЬЈЁЃ

ЁЁЁЁАДееЦфЙцЛЎЃЌОХжнажЕмСЊЕФФПБъЪЧДђдьжаЙњЩњЯЪЙЉгІСДЕквЛЦНЬЈЃЌГЩЮЊжаЙњСуЪлаавЕЩњЯЪЙЉгІСДБъзМЕФжЦЖЈепКЭЭЦЙуепЁЂВњЕиВњЦЗЕФећКЯепКЭдЫгЊЩЬЁЂЩњЯЪЩЬЦЗгыгЊЯњНтОіЗНАИЕФЬсЙЉЩЬЁЂЩњЯЪОгЊФмСІЕФЪфГіЗНЃЌИВИЧШЋЙњ3000~5000МввдЩЯжааЁСЌЫјГЌЪаЁЃ

ЁЁЁЁ2020ФъЃЌЙЉгІСДЕФећКЯЩЯЃЌвЛГіКУЯЗМДНЋЩЯбнЁЃЬЙАзвЛЕуНВЃЌзЪБОецвЊбКзЂСуЪлКЭЩњЯЪетИіШќЕРЃЌЫФмГЩЮЊЩњЯЪЙЉгІСДЕФећКЯепЃЌФЧВХЪЧеце§ЕФЭѕеп——ЬьЯТЮоЕаЁЃ

ЁЁЁЁVC/PEЃЌНЛЭъбЇЗб

ЁЁЁЁПЩвдетУДЫЕЃЌГ§СЫЭЗВПЕФЛњЙЙЃЌаЁаЭЭЖзЪЛњЙЙКЭЛљН№ЕФЛЦН№ЪБДњЃЌвЛШчСуЪлвЕвЛбљЃЌвбОЙ§ШЅСЫЁЃ

ЁЁЁЁФМзЪФбЕФЧщПіЃЌВЂУЛгадк2019ФъЕУЕНЬЋДѓИФЙлЁЃИљОнCVSourceЭЖжаЪ§ОнЕФЭГМЦЃЌ2019ФъЩЯАыФъЃЌаавЕЭъГЩФМзЪЙцФЃЮЊ544вкУРдЊЃЌЭЌБШЯТНЕ30ЃЅЃЌЛЗБШЯТНЕ25ЃЅЁЃЖјгавтЫМЕФЪЧЃЌШЫУёБвЛљН№ЩЯАыФъЭъГЩФМзЪЖюНЯШЅФъЭЌЦкБЉЕјГЌ40ЃЅЃЛУРдЊЛљН№ВЛНЕЗДЩ§ЃЌЩѕжСДяЕНСЫШЅФъЭЌЦкЗБЖЕФЙцФЃЁЃ

ЁЁЁЁЯдШЛЃЌУРдЊЖджаЙњЪаГЁЕФЮДРДИќЮЊРжЙл——ВЛжЊЕРетЪЧВЛЖЎжаЙњЙњЧщЃЌЛЙЪЧБШШЫУёБвЛљН№ИќЖЎжаЙњЙњЧщЃП

ЁЁЁЁСэвЛМвЛњЙЙЧхПЦЪ§ОнЕФЭГМЦЯдЪОЃЌ2019ФъЧАШ§МОЖШжаЙњЙЩШЈЭЖзЪЪаГЁаТФМЛљН№змЙцФЃдМ8310вкдЊЃЌЭЌБШЯТНЕ20.4%ЁЃ

ЁЁЁЁЖјЛёЕУШкзЪЕФЯюФПКЭЦѓвЕвВЭЌБШНЕЗљВЛаЁЁЃ

ЁЁЁЁЭЖжаЕФЭГМЦГЦЃЌ2019ЩЯАыФъжаЙњЙЩШЈЭЖзЪЪаГЁЙВЗЂЩњ2834БЪЭЖзЪЃЌЙцФЃ600вкУРдЊЃЌЪ§СПМАН№ЖюОљНіЮЊШЅФъЭЌЦкЕФ45ЃЅзѓгвЁЃЕНСЫЕкШ§МОЖШЃЌШкзЪЪ§СПЙВМЦ908Ц№ЁЂЭЌБШЯТНЕ59.82%ЃЛШкзЪзмЙцФЃЙВМЦ118.65вкУРдЊЁЂЭЌБШЯТНЕ55.89%ЃЛЛёЭЖЯюФПЪ§СПЙВМЦ818МвЁЂЭЌБШЯТНЕ61.21%ЁЃ

ЁЁЁЁЧхПЦЕФЪ§ОнЪЧЃЌЧАШ§МОЖШЭЖзЪ5461Ц№ЃЌзмМЦ4314.1вкдЊЃЌЭЌБШЗжБ№ЯТЕј36.9%КЭ53.7%ЁЃ

ЁЁЁЁгаУЛгавЛжжЗчНєЁЂГЖКєЕФИаОѕЃП

ЁЁЁЁОпЬхЕНСуЪлаавЕЃЌ2019ФъЩЯАыФъЃЌЭЖзЪЛњЙЙЗЧГЃЛюдОЁЃЕЋЪЧЃЌЫфШЛШдгаЩњЯЪДЋЦцЁЂвъЦЗЩњЯЪЁЂЧЎДѓТшЁЂЖЃпЫТђВЫЁЂЦгЦгГЌЪаЕШЛёЕУГжајШкзЪЃЌЕЋДѓЖрОлНЙдкЦДЭХЁЂЧАжУВжЕШСьгђЃЌЖјЧвЯрБШ2018ФъЃЌЪ§СПвбОМѕЩйКмЖрЁЃЭЌЪБЃЌДг2019Фъ9дТЦ№ЃЌДѓВПЗжЩњЯЪРрЯюФПЃЌЭЖзЪЛњЙЙвбОНаЭЃЁЃ

ЁЁЁЁзмНсЦ№РДЃЌПЩвдЙщФЩЮЊЃКАЎЙ§ЃЌРлСЫЃЌХТСЫЃП

ЁЁЁЁЛЛОфЛАЫЕЃЌVC/PEдкМИФъЕФЪБМфРяЃЌППзХЫћУЧвдЭљдкЛЅСЊЭјСьгђЕФГЩЙІОбщЃЌЯывЊИДжЦЕНСуЪлаавЕЃЌВЂУАзХЗчЯеЭЖЯТвЛДѓДЎЯюФПКѓЃЌжегкЛљБОИуУїАзСЫетИіаавЕЕФЬиЕуЃЌНјШыИќЮЊРэадЕФНзЖЮЁЃЕБШЛЃЌвВИЖГіСЫОоЖюЕФбЇЗб——СФвдАВЮПЕФЪЧЃЌБШЦ№ЙВЯэЕЅГЕКЭЮоШЫСуЪлетбљЕФЯюФПЃЌДњМлЩаФмНгЪмЁЃ

ЁЁЁЁДгСэвЛИіНЧЖШРДЫЕЃЌСуЪлаавЕЕФДДвЕБкРндкЬсИпЃЌзЪБОЖдЯюФПЕФвЊЧѓвВИќИпЃЌЕБЦѓвЕвбОЛёЕУ2ТжЛђвдЩЯЭЖзЪКѓЃЌШчЙћЮоЗЈЬсЩ§здЩэЕФ“дьбЊ”ФмСІЃЌМѕЧсЖдзЪБОЕФвРРЕЃЌевЕНПЩгЏРћЕФФЃЪНЃЌОЭвтЮЖзХЮЃЯеЕФЧФШЛЕНРДЁЃ

ЁЁЁЁетНЋЪЧвЛИіТўГЄЕФбЯЖЌЁЃ

ЁЁЁЁРДдД: ЮЂаХЙЋжкКХЃКСщЪо зїеп: РюгжбАЛЖ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: СуЪлвЕ