�����������£���Ʒ�ṹ��ͬ

����ȫ����ȥһֱû�з�չ�������������ÿ�ˢ����ϵ�����踺�����������ѣ�Ҳһֱû���ϡ�����Щ�꣬ȫ����ʼ��չ���̣�ѧϰ�������ʵ�ģʽ���ù˿Ϳ��������µ�;Ȼ���������ں����ͻ�����ģʽ��ȫ�����Ե�Ϊ���ģ��������ߵ���ȡ����

����ͬʱ������ȫ����ȡ����С��ģʽ���ŵ����SKU��6000�֣�ֻ����ת�ʸߵ���Ʒ��������ѡ������;��ȫ�����̷��۵�������Ʒ��ѡ��β���߿͵����ͣ��������߸���ѡ��

�������컯��Ʒ���Ƴ�����Ʒ����˼

����ȫ�������IJ��컯��Ʒ������������Ʒ�ࡣȫ����ȡ”����ũҵģʽ“(contracting farming)����ũ��Э��ũ��Ʒ����ģʽ������ũ����������������װ�������ϸ�ڡ�������ģʽ��ȫ�������ṩƽ�۵��л��߲˺�����Ʒ�ֵ�ˮ�������⣬ȫ����”������ʦ“��Դͷ���Ʋ�����Ʒ�ʡ��۸�ʵ�ֱ������̣��������Ǵַŵؽ���”����ֱ��“���ѡ�

�����������ʵIJ��컯Ʒ���⣬ȫ����Ϊ���������ù˿�ƫ�ã�������˵��ƹ����ˡ�ȫ��û�в�ȡ����ҵͨ�õ�”����Ʒ�Ʋ���“(private brand)������Ʒ�ʺ������۸��Żݡ�ë���ߵ�������Ʒ�������Ƴ�����Ʒ����˼����Ӧ��һ�����ֿ���������Ʒ��

����ȫ����Ʒ���ǹ�Ӧ�̵����ԣ������������۵��������ݣ��Լ��г����У��ھ�������Ʒ��������أ�֮�����ҹ�Ӧ�̿�����Ʒ����ȫ����Ϊ����������������˵����Ʒ�Ŷӷ���Costco��һ������ʽ����ֽ��������һ�գ���Ϊ���ȹ�������һ������ʽ�����ƣ����Ǻ�Ӧ�̺�������������װ������ʽ����ֽ����������ζ������Լ۱ȡ������ÿ������Ķ�����Ʒ��������������ϲ������ˣ�ȫ����Ȼӵ�н�ǧ���������ƣ�����ֲ�������Ʒ�ƣ����ͺ����Ĺ�Ӧ�̾��������ܴ�������˫Ӯ�ľ��档

����4)Ӫ��

������Ա�ƣ�ȫ��������

����ȫ���߸����ָ���������Ʒ�ṹ�����������⣬���Ա�ƶ�Ҳռ��Ҫһ����Ŀǰȫ���н�900���Ա����70%���ϵ������ǻ�Ա��85%��ҵ�������ڻ�Ա��

�������ʷDZ�Ʒ��ǿ�������ͷ���

�������ʲ�ͬ�ڸɻ���������ȱ��Ʒ����֪�����������Ʒ��Ҳ�������ڸС������ȡ���ˣ�ȫ�����������ϡ���Ա�����ϣ�ǿ������֪ʶ����������ת���ʡ�

�����������ϣ��ͱ���һ����ȫ���������������������Ӿ���ʽ������Ʒ�ص㡣ͬʱ��ȫ�����������ߵ�”����“����ϸ����ʳ�ĵĴ������⿷�ʽ

������Ա�����ڹ�ȥ��ȫ���ĸɻ��������ɲ�ͬ��Ա���������������Լ�����Ʒ֪ʶ��һ���������ʵ����ݼٻ�æµ���ŵ���Ա����Ӧ�Թ˿����⣬����˵��������������Ʒ����ˣ�ȫ���Ӹ�������ŵ���Ա������רҵ֪ʶ���ٰ�������֤���ԡ�Ŀǰȫ����������ÿһ��ѧϰ��ͬ��֪ʶ��֮���Ա�������ˣ��ٰ䷢֤�顣���������֤��Ա���ɻ�ü�н�������������ŵ����ְ����һ��Ҫ���������֤��

��������Ʒ�������ij�������չ

����ȫ���Եͼ۶�λ��ң�����������Ʒ��������ֻ������һ���̶��Ĺ˿�Ⱥ�壬�ö���֮�������۶��������컨�塣��ˣ�ȫ����ԭ���ó�����Ʒ�������ת��Ϊ����Ӫ�����Թ������ⷽʽ����ƹ���Ʒ�������������۵�һ��Ʒ������������ͬ�˿�Ⱥ���⣬ȫ������������չ��ʽ��Ҳ��ʹ�˿����⾭�������ŵ꣬��Ϊһ���ļ����������£�ÿһ�ι�ȫ�����в�һ���ľ�ϸ��

����Ŀǰȫ������Ʒ��չ���⣬�����������ࣺ

�����������⣺ũ�����ꡢ��Ԫ�ڡ������

�����ز����⣺���沩���ᡢơ�ƽڡ����ȴ���

����������̬���⣺�ڼҳ���͡�������ͥ�ա�����������

����ȫ��“�����”��Ʒ��չ���������ʳ�ġ��������Ȼ����һ�𣬲����ܲ�ͬ���״��������

�����Ա���̵IJ��컯���

������ͬ����������/����������Ʒ�ƣ�ϲ�����������ʵ�������������档ȫ��������“ʡǮ”�ĵ�·�ϣ������ڶ����Ź���ȫ����2006���Ƴ�һϵ����ҵ�����棬ѡ����һ��������Ϊȫ���Ĵ����� - ȫ��������������ʵ�����Ρ����ʽӵ���������ȫ��“�����ʵ���黪”��Ʒ�Ƶ��ԡ�������ݷ��棬һ������Ʒ�����ӻ��桢���У�Ҫ�㹻�ߴ��ϡ�Ȼ����ȫ�����Ǽ�ֱ�ӣ����Լ���ȱ�����ŵ㣬�ԼĶ�ƽʵ���̳���������Ϊ��棬���£�

����ȫ�������������е������İ���

����“û���������ơ�û����ʯӢש��û�и���ͣ������û�п����ߵ���û��լ�����û��Ư���Ʒ���û��ˢ����������ʡ��Ǯ����������˵ļ۸�"

����5)������

����Ϊ�˱��ֵ�ë�����ֱ��־�����IJ���Ŀ�꣬ȫ���IJɹ���ϵ��������ϵ��Ϊ���ֵͼۡ�����������ġ���ӪЧ�ʵĹؼ���

�����ɹ�

����ȫ��Ϊʲô��һֱ���“�ͼ۲���”������Ϊ���ȡ“����+ȡ���ϼܷ�“ģʽ�����ϼܷ��������˿͡�һ��������/���в�ȡ”��������“ģʽ�����������½Ḷ�����ʵ����������ѣ�ͬʱ��Ӧ����ȡ�ϼܷѣ���֤�����ֽ�����ӯ��һ��������/���еĸ������ڳ���3-6���¡���ȫ����ȡ”��������“ģʽ������ʱ���������Ʒ���ۺ����������½Ḷ�����Ʒ����ǰ����Ʒ����Ȩ���ڹ�Ӧ�̣���Ϊ��������Ӧ���ĸ���Ը����ͼۣ�����Ϊȫ����֤ÿ�¸��ֽ𣬴Ӳ���ʱ�����ṩӦ�̵��ֽ�ѹ����

��������

������ȥ��ȫ��һֱ��ȡ“������ģʽ”����Դ������Ʒ�Ʒ���ֱ�������������������Ʒ�Ʒ������������̣��ɴ����̽��������͡�Ȼ����ÿ�Ҵ�����ʵ����ͬ�����ʹ��������������Ա�֤ÿ����ü��λ�;С�ʹ����̿�������Ч�棬��2-3��ų�һ�λ����ټ��ϣ��ŵ����۶��и��еͣ���������һ�£���Щ����Ӱ������Ч�ʣ�ʹ��ȫ���ŵ꾭������ȱ�����������һ����10+�ν�������������Ӱ���ŵ��ϼ�Ч�ʺ˿͵������顣

����Ȼ������ͬ������������/�������У�һ��ʼ�ͽ����������ģ�ȫ�����ǵȵ����������˲Ž��á�2012��ȫ���ﵽ600���ŵ��ģʱ����һ���������Ĺ�����ɡ�Ŀǰǫ̈̄ȫ���ڱ����ϸ���һ���������ģ�ÿ���������Σ�24Сʱ�ڵ�����

����3��58��ҵ����۵�

������̨�弤�ҵ���������ҵ��ȫ����Ϊ�ݸ�������ҵ����Ϯ���ָ������ó�Ϊ��һ�������ʳ��У�������5��ֵ�ý����

����ȫ�����е꣺ѡַ��С������Ҫ��·�ϣ���Χ������7-11�����̵ꡢҩױ���������������ó��С��ײ����ʱ��ȫ���Ĺ˿�������

����1) ֵ�����εı��ˣ�һ��������/����Ҳ�Եͼۡ���Ʒ�������̼����ۣ����Ǿ������ִ�����Ʒ�������������ȫ������һ�Թ�֮��ֵͼۣ������������������ʵ�ͼ۲��ԣ�����ù˿͵����Ρ����磺һ��̨��̨���쳬��/�������߲˾���һɨ���գ����ڹ����������٣��������߲˼۸�ˮ�Ǵ���;��ȫ�����Dz�ȡ�����ϼܣ��������߲�ͬʱ��������������۸���δ�Ǽ۵��߲ˡ�����һ�㳬��/�������ڴ�����������ƴ�����Ʒ�Ŀ�棬���꼴ֹ;��ȫ������������ʱ�����ȯ��ʽ�������˿ͣ���֤�ڴ������˿Ͷ������ۿ���Ʒ������̨���뵺���������ɱ��ߣ�һ�㳬��/������/�����̵궼�Ὣ�۸��5Ԫ;��ȫ������ʵʩ�뵺������ͳһ�ۼ�

����2) ����Χ������Ų��ԣ��ڳ���ѡ���棬ȫ�������ϲ�������Ϊ���룬��һ����һ�ݵ�ķ�ʽ���ܿ����ʳ���/�����겻Ը������ij����˾��������⣬���������ҡ������ˡ���Ʒ����&�۸������ƣ�����С�ͳ�����ƥ�С���ˣ�ѡַ���ԵIJ��컯ʹ��ȫ������Ͷ�ʱ����ʸߣ����ں���չ�ꡣ�ڵ�����ģ���棬ȫ��ѡ����Χ���ԶԿ�����/������ij��������һ��Ȧ��һ����꣬ȫ�����ǿ�����С������Χ��ͬʱ��ȫ���ļ�Ч�������Ե���ҵ���ߣ���������Ȧҵ��������

����3) ����С��ģʽ��ȫ��������һ�㳬��/�������SKU����������������Ƶ�θߵ���Ʒ��������С��ģʽ��Ӫ��ȫ��200ƽ���ı������Ǽ��ָ���18��֮һ��Ӳ�DZȱ��˼�������ƺЧ������Ӫҵ����Ҳ��ͬҵ������������֮һ

����4) ����ģʽ+�ϼܷ�ȡ����һ���棬�ϼܷ�ȡ��ת������Ʒ���ۿۣ��������˿͡���һ���棬����ģʽ����ȫ�����ʽ�ѹ�����������ϣ�ʹ��ȫ���б��¸��˿ͳ����ṩ��ͼ۵���Ʒ

����5) ��äĿ������Ʒ�ƣ�ȫ����Ҫ��֤���ڵͼۣ�������й�Ӧ�̴���֧�֡���ˣ��ڲ��컯��Ʒ�ϣ�ȫ����äĿ������Ʒ�ƣ����ٹ�Ӧ�̵����ۣ����Ǻ�Ӧ�̺�������������Ʒ

������ �۵� | ���۹ؼ��㣺��������������

����1��̨�����۷�չ����

�������������������ܵ������������������ij��������С��ģ�ĵ��س��о�ӪԽ�����ѡ��ӱ����̵ꡢ���С������ꡢ�ٻ���˾��ͬ���͵���������������ʾ����Ԫ��������������ģ�������ƣ��г����жȽ�һ����ߡ�

�����������������̨�����Ĵ��������ƣ��ǵ�ǰ���������ı��/������Ҫ����

��������/�����̻���̨���10��δ���˿������ߣ�2018��ﵽ��ߵ㡣Ŀǰ̨��25-35��δ��������534.5���ˣ�δ��ռ������εı����ߴ�53.7%����ˣ�������������ı�����Ʒ���ԣ����磺ȫ���������˼�ͥ����������������±ζƴ�̵�;ͳһ���̷���С��װ��ˮ���߲�

���������̻���̨�������˿������ʸߣ�Ԥ��������ҵ���г���ģ��2025��ﵽ8000������ҡ���ˣ��������������ʼ�Ƴ�������������������������ߵı���Ʒ��Ӫ��Ʒ�����磺ͳһ������סլ��ҽԺ��Ȧ������”��������ר��“���Բ�չ��ʽ���۱���Ʒ;ȫ�ұ�����ʹ���ҩ�ֺ�������������̵�+ҩ�ֵĸ��ϵ�

�������Լ۱ȣ������������ó�ʹ�û��������߽��бȼۣ�ʹ����۸�������⣬����۵�������̨������ͨ�����Ϳ�֧���ʵ�����ü��٣�ʹ�ù˿�Ҳ��Ӧ����֧��������Ϊ����̨���г������ݳ�Ʒ�͵ͼ۵�����ҵһ�����㣬���������м��г�������/Ʒ����ռ�����½����������ѽṹ�����”ɳ©“״��ͷβ���ӡ��м����

�����������ϣ�������Ⱥ��Сϰ�����û�����������С�£���������������������㺬�壬һ�ǹ���ص���ҽ�֮�⣬����һվʽ���㡢���ö�������

����2���������۽��֮��

�����ع�ͳһ���̡����š�ȫ����չ�ĺ��������������Ա߽��������

�������ȣ����ı߽�������ͳһ�������Ƴ��ġ����+��Ȧ��ɫ�����ͣ��Ѿ����Ѷ�������ꡢ����껹��ҩױ��;���ŵġ�������ģʽ��Ҳ�����Ҷ�ҩױ�������;ȫ���ġ�����С�ģʽ�����ǰ�������ĵͼ����õ�mini���е��С�

�����ڶ������ı߽�������ͳһ���̺���Ʒ��/����Ʒ�����ˣ������ܵ������̵귷�۵���ƷƷ������;���ų�����ױ����ռ��ͷ�⣬��Ʒ��������ǫ̈̄������������ΪŮ��С�ٻ�;ȫ����ȥ�Ըɻ�Ϊ������ת��������չ���ʣ�һԾ�߸��˼��ָ���

������ˣ��ڻ��ı仯�����ı仯�ϣ�ͳ������ֵ�ý��֮����

����1)��

���������г����۸����ϣ��ع���Ϯ���ϵı��š�ȫ�������Ǻ�Ӧ������ڵ����� - ��ͬ�������۸����;��ͬ�۸�Ʒ�����

�������Ҳ�Ʒ���빩Ӧ�̹�Ӯ����Ȼ����Ϊ�������չ˿Ϳ�������Ԫ����Ӫ��չ����Ʒ�ơ�Ȼ�������Եͼ���Ϊ���ڲ��ԣ���β���ʴ��Ӧ�����棬���ǵͼ۲����ܳ���ʵ�ֵĹؼ�

������Ʒ�ṹ����Ȧ�ߣ�ͳһ���̡����š�ȫ�����ǰ�������Ȧ���в��㣬��Ʒ�ṹ���յ�����Ҫ�Ͳ�������������ƶ�����Ȼ����������ǧ��ǧ�棬����Ȼ�ɷ�����Ȧ70+%�Ͳ�ĸ��Ի�������

����ս�����ˣ�����������������Ʒ�����ƣ����Ժ�������ҵ��ҽ�ϣ��ؿ�����/��Ʒ��Ʒ����磬��ϲ���������ʳ����Ͻ���ҵ�ṩ�ɷѡ��������ҩ�ַ��۳�ҩ��

����2)��

�����Ż�ʵ�峡�������������ϳ�/���³��Ĺ����⣬�뾺�����ֲ��컯���ŵ���������ܳ��ȡ�ѡַ���ԡ����Ų��ԣ����DZ��š�ȫ����Ϯ�Ĺؼ�

��������ʵ�峡������+�������ںϣ�������ҵ���ɱܿ�������

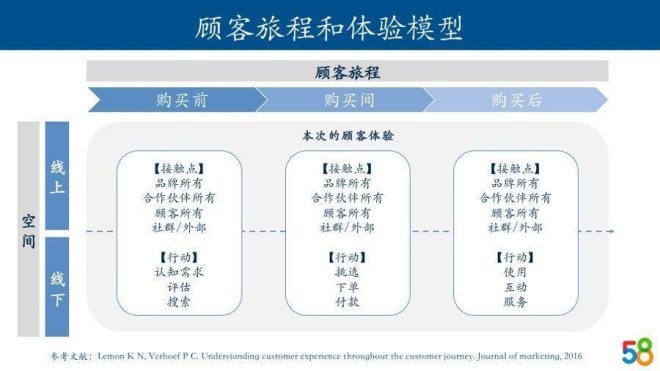

��������� Katherine N. Lemon and Peter C. Verhoef ��2016�� Journal of Marketing ����Ĺ˿��ó̺˿;��������ģ�ͣ������ϡ��������뵽�˿��ó���ͷ�����£�

�����˿��ó̰����ѽڵ��Ϊ����ǰ������䡢��������з����Ŀռ��Ϊ���Ϻ����¡�������ҿ��Խ�������ģ�ͣ�������˼���˿͵ĽӴ�����ж�����һ����������ϡ�������Ч�ںϣ����ർ���Ĺ˿����顣

�����ټ����ӣ���ȫ��������˵��

��������ǰ���˿������ϵ������̳ǡ����µ���Ʒ��־���ֲ�������Ʒ

��������䣺�˿������������̳ǽ����µ����Ȼ��ﵽ��˿͵������ŵ���и����ȡ��

��������˿������¼���ʹ����Ʒ���������ϵ���Ⱥý���Ϸ��������ĵ�

�������У��ڲ�ͬ���������ǡ��������/���½Ӵ��㣬�ṩ��Ӧ�����ݣ���˿���Ʒ���ܡ��������͡��ۺ����ȣ�ȥ�����˿Ͳ����ж���������ҵ��ҿ�˼���ĵط���

����3)������

������Ӧ�����������棬��һ���ŵ��ģ�����Խ��������������ź���ά�ֹ���Ч�ʺ�ë��ˮƽ��������˵��ȫ����������Ʒ�����ϣ�û�в����ŵ괦��ģʽ��������ǫ̈̄����3�����������3���߹��������ģ�����֤�ӹ�������Ʒ��Ʒ�ʺ�Ч�ʡ��ɹ����棬��Ϊ�����ĺ���ԭ�����빩Ӧ�̹�Ӯ�������Dz�ȡ�������˻��������˵���ʽ��ֻ�й�Ӯ�����ڳ��ڴ���ë���ռ�

������Ϣϵͳ����һ���ŵ��ģ���迪����ͨ�˿͵������˵�ȫ������Ϣϵͳ�����һ��������ʵʱʹ��������Ϊ���ݣ���������Ȧ�ŵ����Ʒ�ṹ����Ʒ��������

������ �ܽ� | ��һ������������

������̨���������۾��飬������Ϊ��һ���������۱���߱���������������+�������ںϡ��ü۸�+��Ʒ�ʡ����컯���ŵꡢ���컯����Ʒ�ṹ����������Ŀƫ���ϣ�������ƺЧ����Ӫ�ն����ע�ر����ڡ�Ͷ�ʻر��ʡ������ʺ���ӪЧ�ʡ�

��������Դ��58��ҵ���� ���ͥ ��

��3ҳ ��һҳ [1] [2] [3]

��ע���ţ�redshcom ��ע����: ̨������