����2�����۹۲�

����1)����

����������̨�������ױ����������ͷ�����ϡ�������С��ģʽ�����Ų�ȡ���ǡ�������ģʽ���������ص����£�

������������������ϡ�������Լ100-300ƽ���ף�����Ϊ1000-3000��ƽ����

�����걸��ʩ�����䱸���¼䡢��ױ̨������

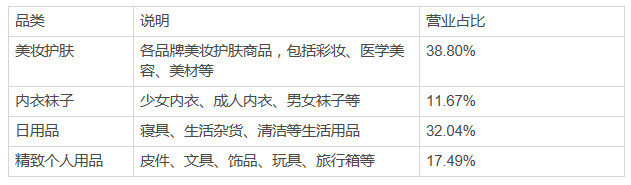

����SKU������4��+������Ʒ��������ϡ��������࣬��ÿһƷ��10+��Ʒ�ƿ��Թ��˿�ѡ��

����ѡַ�������������ϡ�������ѡַ�ڳ��к���������̨�山��Ϊ���������������ϲ���ң�ѡ��2-3�߳��ܿ���������ѡַ��������Χ�����ϵ�������˿�ס�ҽϽ�������

����չ�꣺�������������Ʒ�Ʋ�������Խ����Խ��ķ�ʽ�����Ų�ȡ�����װ����ʽ��չ�꣬��˽��;�Ӫ�ɱ�

������Χ�������������ϡ�����������ʽ�ı������֣����Ŵ����ۿ�;�����ŵ�ѡ�������������֣������ù˿����ա�����æ�Ĺ��

���������������ģʽ���ܿ����ж�����(��ٻ���˾����վ������վ��Χ)������ѡ����סլ�����ꡣͬʱ���ŵ����������һ��������/��������5����ͼ�ϵı����ŵ�������¥

����2)����

�������Լ۱ȣ����������Ƶ�ǫ̈̄�����г���ۻ��ƣ���ʱά���г��۸�ľ��������豣������Ȧ��ͬ����Ʒ�۸����

�������û�����˼ά����Ȼ�����������������������������û�����˼ά������Ʒ�ṹ�ϻ������������������Ʒ�ȣ������ڽ����̵Ĵ����淨������������

�����������������ʿ������˪��̨��Ķ����DZ������ֱ������ʱ5�۵ļ۸�������

���������������ϴ����淨������ǵڶ�����ѡ��ұ�����ѡ3��100Ԫ���ù˿������й��ʱ�����ִ�����ϲ

����3)��Ʒ

������ȡ�������ģʽ�ı��ţ�����Ʒ�ṹ�ϲ�����ֻ��һ��ҩױ�꣬���ص����£�

������Ʒ��Ԫ��������Ʒ�ṹ�ϣ����Ŵ��ڰٻ���˾�������ꡢҩױ���м䡣�ṩ�˿�һվʽ����ͱȽϵı����ԣ���ʡ�˿�ʱ�䣬�����ܵ���Ҹ�Զ����������

�������컯��Ʒ��ͬҵ�������ң���ױ������Ʒ�����������⣬�����ꡢ�����̵���з��ۡ���ˣ����Ż�����������Ʒ��������ȼ���Ϊ�����磺����ƽ������Ʒ����Ƭ��Ĥ�ȡ������˿ͷ�Ԥ�ڵ�������Ϊ

�������Ŷ�����Ʒ�����컯����Ʒ����߱��ͼ����ԣ����˿͵ij��Գɱ�

������ץ�����ȳ���������̨��Ů�������������ܲ������Σ��������ŵ�������”·��ר��“��”����ר��“������˿�ѡ��������ѡƷ�۹����Ʒ��չ�������������ŵ�ҵ��

����4)Ӫ��

���������������ϣ�������֪��Ʒ����ȫ����Ψһ�����û�г�����Ʒ��ɫ�����㣬��ô�ڷŶ��˹˿�Ҳ��������ˣ�����ѧϰ�ձ�ҩױ��ij��У�������������˿ͽ�����Ʒ�������˿���ע����

���������������ϣ�ͻ����Ʒ�ص���Żݻ��������ͼ�ij��ָ��˿ͣ����Dz��ù㲥�ķ�ʽ���������ϴ��Ź˿�

����������Ա����Ʒ��Ϥ�ȣ���ǰ�������ŷ��۶ࡢȫ�����컯����Ʒ���������������Dz����ģ��˿Ͳ�һ��������ȥ�Ķ�����ˣ����������ŵ���Ա����Ʒ����Ϥ�ȣ�Ϊ�˿�ѡ��ʱ����Ʒ���ܺ������Ž⣬��������ת����

������Ա�ƣ��������ӻ�Ա��Ӫ����ΪΨ�л��ۻ�Ա�������ݡ���Ⱥ������������Ч�Ż��ŵ����Ʒ��ֵ��һ����ǣ���Ȼÿ��ҩױ/����Ʒ�ƶ��л�Ա�ƣ����ŵ���Աδ����Ч��ʵ����������������ץ��Ա�ŻݵĻ�������ǰ����ǫ̈̄�ŵ������������ϵ�����֮һ������Ա������ģ�Ѿ���������һ�����ﵽ500+���Ա��

��������������̨���������к������ٰ����ÿ������Żݻ�������кͱ��ŵĹ˿���������������ع�

����5)������

�����Ա�����˵��ֱӪ182���ŵ꣬ӵ��4��+��SKU����ÿ���ŵ����Ʒ�ṹ����ͬ������������������ϻ��������������ʴë����2012��ͻ��70���ŵ�ʱ�������Խ��������ġ������������ǰ���������вֳ�����Ʒ��ռ15%��2013���������ij��������Ѵﵽ80%����Ч���������ɱ������Խ��������ĺͲ���ϵͳ��2011�걦��ë���ʽ�32.62%����2017��������42.82%��

����3��58��ҵ����۵�

������Щ�걦����Ϯ̨��ҩױ��ͷ��ƽ��������Ӫ����������/�������Ľ�3�����������������㣬ֵ�ý����

�����������ģʽ��1)ѡַ���������dz��ж�����������������/�ٻ���˾������2)ѡַ��������˿�����������Ȧ��Ҫ�Ͳ㡣3)1000-3000ƽ���Ĵ�����ӹ˿��ʱ�䡣���ڹ˿�ϰ�ߴ�ͷ�ߵ�β������ת�䴦��ת�䣬��˱���ӵ��������3-4���Ļ��ܳ��ȣ�����Ч�����˿Ͳ�����Ԥ�ڵ�������Ϊ

�������Ų��ԣ�������̨�����ϲ����”����Χ��“������ܿ�ҩױ��ͷ�IJ��֡����ϲ�����ϱ������㣬�Ҳ���ÿ�������������ꡣ��˱���һ�ν����ͬ��Ʒ�Ĺ��������ټ��Ϲ�ģЧӦ���¼۸����ƣ�ʹ�õ���С�Ͱٻ����Ծ���

������Ʒ�ṹ��1)һվʽ���㡣ѡ��Ů�Ը�Ƶ���ѵ���Ʒ��2)ƽ��ë���ߡ���Ȼ��ױ������ͨ����ͼۣ�����������Ʒ��������Ʒ������ƽ��ë����3)���컯��Ʒ�������ṩһ��ҩױ�ꡢ�����̵ꡢ������û�з��۵���Ʒ����������պ�����Ʒ�������ķ������ӵ�

������ �ʼ� | ���������߸����ָ���ȫ��

����1����ҵ�ſ�

����1998��ȫ�����³������۳н�”�����̸�������”��68�ң��Ըɻ�Ϊ����ͬ�����ȫ��ʵҵ����ʱ”�����̸�������“�ܵ������ꡢ�����г���ѹ�����۶�����½�;Ȼ������2001��������Ťת���ƣ����굽100�ҡ���ֹ����ȫ����ǫ̈̄����975�ҡ�����20��ʱ�䣬ȫ���Ӳݸ��������У�һԾ��Խ���Ʒ�ƶ���(��Wellcome�ݿ�)������Ʒ�Ƽ��ָ�(Carrefour)����Ϊ̨�����������������С�

������Ӫ�շ��棬ȫ��2018��Ӫ��267������ң�������10+%��ƽ��������Ӫ��Ϊ2733������ҡ���ӯ�����棬Ϊ����”�ͼ۵�Ʒ�ʺ�“������ë������10+%��������2%����Ա�����棬���к�����ԱԼ1.2���ˡ��ڻ�Ա���棬����”ȫ����“�Ļ�Ա�����Ѵ��900���ˣ����仰˵��44%��15������̨���˿ڶ���ȫ���Ļ�Ա�����ʼ��ߡ�

����2�����۹۲�

����1)����

���������ڳ���/������������ͷ���ָ������ô��ģʽ��ȫ����ȡ���ǡ�����С�ģʽ���������ص����£�

����“����”�ĵ��������һ�����ͳ����г��ۻ������400-2000ƽ���ף�̨����ָ��ۻ����Լ3500ƽ����;Ȼ����ȫ�����ۻ������200-260��ƽ����

����”���걸”����ʩ����ͬ����������䱸���ͣ������ȫ�����ṩͣ������ʡȥ����ͣ�������Ӵ����ɱ�

����“��ѡ”��SKU��������������������Ʒ��ḻΪ���ƣ��ṩ2��+SKU��ȫ����ѡ��Ʒ��ֻ������Ƶ�θߵĿ���Ʒ�����ʡ�ʳƷ��SKU������5000-8000֮��

����“ʡǮ”�ij���1)�����������н�פ�ٻ���˾���²㣬����װ���ý���400������ҡ���ȫ��ƽ��װ��һ�ҵ�ֻ��Ҫ100������ҡ�2)һ�㳬��/�����������ߵ����ȳ���2.5���ߣ�ȫ���ߵ������1.2���ߣ���С����г��и�����Ʒ

����ѡַ�������ڼ��ָ������õȳ���/������ѡ�����ϸߵ���Ҫ��·�ԣ�ȫ������ѡ���������ϵ͵���·����Ū�ֵ��ϣ����̿���������Χ�������˿�ס�ҵ�����

����չ�꣺ȫ���Ե�����ģӭս����/������������ͷ���ڸ���Ȧ���Ŷ�ս��ʽ��Χ�����磬���ָ�����Ȧ��һ�ҵ꣬ȫ���Ϳ����ҵ꣬���ܶȸ�����Ȧ�����⣬��ͬ����“����Χ��”�IJ��ԣ�ȫ��Ҳ��ѡ�����ϲ���������Ϊ�����

����ȫ���ͼ��ָ��ߵ��Աȣ����ָ��ߵ���ȫ���ߵ���2+�����ȡ�̨�嵱�ط���涨�ߵ�����������̨���ﳵ����ˣ�Ϊ������������棬ȫ��������С�湺�ﳵ

����2)����

����ȫ������ۼ۱�������������20%�����־���2%���Թ�ģ���������������ߡ������ǹ�Ӧ���ɱ��ϸߡ�һ��ë���ռ�ϴ���л��߲ˣ�ȫ��Ҳ����ۼ������������İ��ۡ�

����������ԭ����”�۸��Dz�����ս������“��ȫ����Ʒ���в�۲��ӣ�ר�Ų�ø��С�����ij�����������Ʒ�ʹ����;�������е�Ӫҵ����Ҳ�����Ŷ�ȥ���ش�ꡢС��ҽ��в�ۡ�ȫ�����˶�Ա���������Ӽ۸��⣬Ҳ���������߷����ͼ���Ϣ��ֻҪ�б���������ͼۣ�ȫ�����ϸ�������ˣ���ۡ����۵����̴����ȫ����֤�ͼ۲���������ʵ�ķ�����

����3)��Ʒ

������ȡ����С��ģʽ��ȫ��������Ʒ�ṹ�ϻ���˱����̵ꡢ�����ꡢ���ʳ��еĸ�ƵƷ����ص����£�

��������Ʒ��ṹ��ֻ����Ƶ��Ʒ

����ȫ���ŵ���е�SKU������һ��������/���е��ķ�֮һ���DZ����̵������������Ʒ�ṹ�ϣ�ֻ���˿�����Ƶ�θߵ���Ʒ������Ʒ�����£�

�������ʣ��߲ˡ�ˮ�������ʡ��⡢����

����ʳƷ���䶳ʳƷ�����ʳƷ

�����ɻ�����ζƷ�������Ρ���ʳ����Ʒ���ơ�������Ʒ

��������Ʒ��ϴ����Ʒ�������Ʒ��ֽƷ������������Ʒ

�����������ʣ���������Ƶ��

����2006��ȫ��300���ŵ�ʱ������Ʒ�ṹ�������ش�ת�͡���2006����ǰ��ȫ��ֻ���۸ɻ�(��ʳƷ����ζƷ����ʳ������Ʒ��)���ɻ�����Ʒ����С��ÿһ��Ʒ���ȭͷƷ�ƣ������ܴ�Ľ��Ǽ۸�ս�����⣬�˿Ͳ�����Ϊ��������ֽ��ϴ�·ۡ���ζƷ�����ȫ����2006�������ۿ����˸ɻ���Ʒ����Ȼ���ƣ���Ȼ��Ȼ��ע��չ���ʡ�������Costco��ʵ��Ҳ���������Ƶ�ת�͡���ȥCostco��Ʒ�Ըɻ�Ϊ����������չ����Ʒ���決�����ʡ����������ӹ˿͵���Ƶ�Σ�֮��˳����һ�����·�����һ���µ��ӻ��ȵȡ�ȫ�������ʼ۸���Ժɻ�������ͬ���ɻ������DZ�Ʒ���������ͼۣ������������Ʒ�����ϣ��������Ǽ۸ﵽ”Ʒ�ʺã������“�����

����ȫ�� all in ���ʲ����Ǽ����߲ˡ�ˮ�����ѣ����������ʴ�����ϵ��������ϵ�������������������Ϊ��ϸɻ������ʵ���ĺܸߣ���������������ʶȲ������ͻ����Ӹ���Ŀ���2006��ȫ��������ϵ�������У��������ʹ����˲ţ�����Ʒ�������߹�������ѧϰ�ձ���������չ����ȫ��������Ʒ�Ѿ���������”�������������յ���“��

����ȫ�����ʷ��������ṩ��ʽ�߹������⣬������Ʒ������ȥ��Ĥ����

��3 ��һҳ [1] [2] [3] ��һҳ ��1ҳ ��2ҳ ��3ҳ

��ע���ţ�redshcom ��ע����: ̨������