|

�������黳�����������ˣ��Ȳ��Ȳ����еͶ��г�Ϊ����أ����еͶ��г��������ң�ʳƷ��ȫ���۸�Ʒ�����������е㣬�Ȳ��Ȳ�������ռ���Ʒ����չ��������Ŵ����IJ��ɿ��ܵ�������Լ����ҵ����ʦ���䶫˵�����Ȳ��Ȳ���������Ʒ���ϻ������⣬�����������ͻ���Ϊ���䡢�������������ʧ��“�Լ۱�”��ʧȥ����ζ���������¿ͻ������⣬�Ȳ��Ȳ��ŵ�������ţ�Ʒ��������Ҳ���ܳ����2018��9�£�ɽ��Ϋ���Ȳ��Ȳ�����“������”�¼����Ȳ��Ȳ����Ĵ����Ʒ����������ǰ��δ�е���ս��

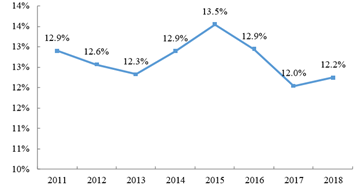

���Ȳ��Ȳ��������� ��Դ����ҵ֤ȯ��

����Ҫ���Ʒ��Ա���ɱ� ��Դ����ҵ֤ȯ��

�����ŵ�������Ŵ�������һ����ս���dzɱ����ƣ�Ӱ�������ҵ�ɱ������������ؾ������������ɱ����������ʷ��棬�Ȳ��Ȳ����ƽ�Ϊ�ȶ���������ҵ����ˮƽ�����˹��ɱ����棬��Ա���ɱ�������������������Ա���������ϣ��Ȳ��Ȳ�����2017��Ա��������Ա�ı���Ϊ9.41��1��ͬ�ڵĺ�������Ϊ43.24��1��������Ա���䱸�Ƚ�Ϊ�Ȳ��Ȳ������֮һ���Ȳ��Ȳ����ٹ�����Ա�������⡣���⣬�Ȳ��Ȳ�Ա�����˾�������ְҵ��չԤ��Զ���ں����̣�����Ա����ʧ���ա�

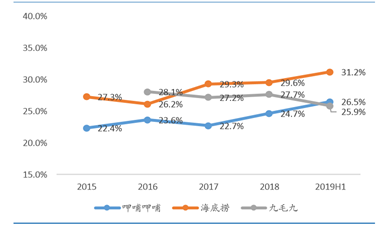

����Ҫ���Ʒ�Ʒ�̨�� ��Դ����ҵ֤ȯ��

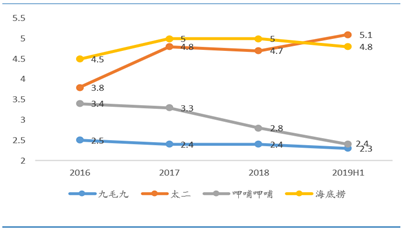

�������ڻ����ҵ�ż��͡��ɸ��Ƴ̶Ƚϸߣ���̨�ʱ��Ϊ����������ҵ��ӪЧ������Ҫ��ָ�ꡣ2016��-2018�꣬�Ȳ��Ȳ��ķ�̨�ʷֱ�Ϊ3.4����3.3����2.8����һֱ�����½����ơ����ۺ����̣���Ȼ�ŵ�����Ҳ�ڿ������ţ����䷭̨��ȴһֱ�����ڽϸ�ˮƽ��2016��-2018��ֱ�Ϊ4����5����5���������������Ȳ��Ȳ�����ë�ŵȾ������ֵIJ�ࡣ

���������ܵ�������Ȳ��Ȳ����֮��Ϊ�Ƴ³��¡��������Ա꺣���̵�Ʒ��“����”���������Ʒ����ȣ������ص���“���+����”�ĸ���ģʽ�����������൱�ߵ�ë������������Ŀǰ��ռ������Ӫҵ���20%��“����”2018�꿪ʼʵ��Ť��Ϊӯ������2019���ϰ��꣬�����ŵ������ﵽ61�䣬ʵ��Ӫҵ����4.9������ң�ͬ������150.2%��ռ�Ȳ��Ȳ��������18.1%��

�������⣬������������Ʒ�۸�ϵ͵��Ȳ��Ȳ�һ�˹���������ս���Ȳ��Ȳ��ڴ�2015��㿪ʼ����“�Ȳ�С��”����ҵ����Ҫ���ͻ����ʳ�ġ��˺��Ȳ��Ȳ�����2017 ��5���Ƴ�����ð��Ʒ��“��������”��Ŀǰ�Ȳ��Ȳ�����ҵ����2017���5������������ 2018 ���75�����У�2018������ҵ������ͬ������203.3%����ͬ�ں����̵�����ҵ��Ӫ��3.24��Ԫ��ͬ������47.9%���Ȳ��Ȳ��뺣���̵IJ��ܴ�

����������ҵ��ʿ�������Ȳ��Ȳ�֮�����뺣���̲��Խ��Խ����Ҫ������Ϊ�����г���λ�IJ�ͬ����������Ҫ�����и߶��г�������Ϊ����ȫ�ķ��Ϲ�������“���Ǻ�”�����Ȳ��Ȳ���Ϊ����������Ʒ�ƣ���Ҫ����Ϊ���Լ۱ȵ�ѧ�����ϰ��塣��Ȼ�Ȳ��Ȳ����Ƴ�“����”�뺣���̾�������Ŀǰ�ŵ��������٣��ܷ����ά��ӯ���������Ժ����̹��ɳ���д��г��ļ��顣

�����Ȳ��Ȳ���������е��ѣ��������䣬����“����”��“in xiabuxiabu”��“����ҵ��”��ֻΪ����������������Լ��������ܷ�ƾ���ŵ�ĸ�����������Ʒ�ƵIJ��ϴ���Ťת�г�������������������϶��ֺ����̣��Ȳ��Ȳ�Ҫ�ߵ�·���ܳ������뻹��Ҫ�еģ���һ�أ�

��������Դ��Ͷ���������� ��־�� ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: �Ȳ��Ȳ� |