|

�����ֵ��˳Ի���ļ��ڡ��ž۶�������ӵ��ʳ��ë�Ǽӻƺ���һ��ơ���¶ǣ��Ƕ�������ȵ����������������ĵ�������������µ���Բ���ڻ�������ߵ����������Ȳ��Ȳ�����ֵ���ڣ��ͺ����̣���ֵһǧ�����ڣ���ѡ��һ�������Լ۱ȣ�һ���Ƴ����

����ͬ��Ϊ���������죬�����г���λ��ͬ�Ļ�����ű��Ƚϡ�������ƾ�������ס�С��ʳ�����ʷ����������£���ͷ��λ���湮�̡���ֵ�������ǧ�ڣ��Ȳ��Ȳ�ȴ���г���˥���ɼ۴�ȥ��7��31�յ���ʷ��λ17.72��Ԫ�����۶ϣ�Ŀǰ����ֵ�в��������̵�ʮ��֮һ����2016���������䣬ı��ҵ��ת�͵��Ȳ��Ȳ����뺣�����Ѳ���ͬ�ն����Ϊ������“�����һ��”���Ȳ��Ȳ���ô�ˣ������Ϻ����̵ĽŲ���

�����Ȳ��Ȳ�“��Ծ��”��ԽŬ��ȴû��Խ����

����1998�꣬�ع����ڱ��������Ȳ��Ȳ������ڹ����״���̨ʽ�̹���һ��һ��ģʽ����Ҫ�����еͲ�������Ⱥ��һ��һ������ڱ���ˮ�����������ǵ�ȴ���Ȳ��Ȳ�������������һ������������һԾ��Ϊ��ʱ������ꡣ���䶬ҹ��һ��ʵ�ݵ��Ȳ��Ȳ����ǵ���������Ư�ߵ��±���Ҳ�����ǵļ�����黳�����ع�����Ȼ���������������黳��

���Ȳ��Ȳ��ŵ��� ��Դ����ҵ֤ȯ��

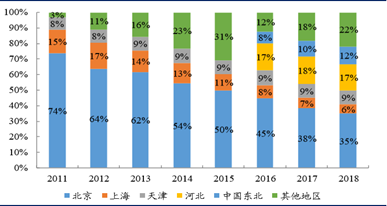

�����Ȳ��Ȳ�������һ��������ҵ�“��Ծ��”�˶��������������Ȳ��Ȳ��ŵ������ȶ�������2014-2018�긴��������Ϊ18.3%��2019���ϰ��꣬�Ȳ��Ȳ��Ծ�û����ס���ŵĽŲ����¿�76���Ȳ��Ȳ�������13�䜐�����������������ﵽ955�䣬�����й�19��ʡ�ݵ�118�����м�3��ֱϽ�С����⣬2016���2017�꣬�Ȳ��Ȳ��ֱ��Ƴ�“�Ȳ�С��”���������ʳ�����ͷ����“��������”ð��Ʒ�ƣ������������г���

���Ȳ��Ȳ��ŵ�ṹ ��Դ����ҵ֤ȯ��

�����Ȳ��Ȳ����Ų�ȡ����ʽ��չս�ԣ���ͨ��������Դ�ڼ����ص���ҵ�����Ӷ�������г����������ܱߵ�������˾������뱱�����Ϻ�������г������ڳ����ڿ�����ŵ������������⣬�Ȳ��Ȳ��������³����붫�����ӱ��������������Ȳ��Ȳ���Ӫ——�������ŵ�ռ�Ȳ����½�����һ��һ�߳����Ϻ���Ȼ����֮�������ӱ����³������ŵ�ռ���ȶ���������ռ���ŵ����İ�ڽ�ɽ��

�������⣬�Ȳ��Ȳ����ڱ��“��”��2016�������������ı����£��Ȳ��Ȳ����³��ع��������Ȳ��Ȳ��ɿ��ת�������͡��ڸ�ս���ƶ��£��Ȳ��Ȳ�ԭ����ɫΪ����1.0��װ����滻Ϊ��ɫ��2.0�汾�����Ҽ��������������òͻ������͵���Ҳ��Ӧ����������2016�꣬�Ȳ��Ȳ��Ƴ��߶˾ۻ�������Ʒ��“����”���������и߶���Ⱥ����“���+����”ģʽ��һ�߳��п�����չ�����Ȳ��Ȳ����еͶ˶�λ����������10�£��Ȳ��Ȳ����Ƴ���Ʒ��“in xiabuxiabu”,������������Ⱥ��

���Ȳ��Ȳ�Ӫ�������� ��Դ��choice��

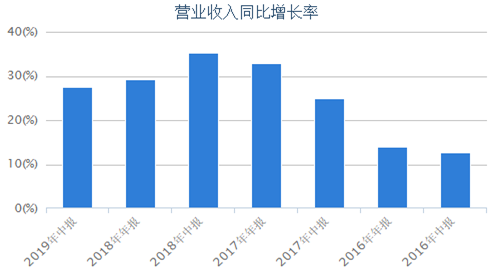

�����������ŵ����š�Ʒ���������Ȳ��Ȳ�ȡ���˲�����Ӫ����������Ӫ�մ�2015���24.25��Ԫ������2018���47.34��Ԫ���긴��������Ϊ24.8%����ֵ��ע����ǣ���Ӫ�������ʴ�2018����ʼ�����»������⣬�Ȳ��Ȳ����������ղ��������������2019���ϰ��꾻����ͬ���»�22.49%�����������ŵ���Ȳ��Ȳ���ν�dz�Ŭ������ȴû���ջ����ˡ��ɼ۲����µ����Ȳ��Ȳ����������������ܷ��Ϻ����̣�ƾ���������

�����Ȳ��Ȳ��ܷ�����������������Լ���

����“�Ȳ��Ȳ��Ѿ���������ʶ���Ȳ��Ȳ��ˡ�”��������ߺ�ʯ˵����“�Ȳ��Ȳ������������߲������ˣ�ͬһ���̳����̺�(���Ǽ�)��ţ��(ţ��)��һ���Ĵ����(��ζ)������ɫ�Ҷ�Ҫ�Ŷӣ��Ȳ����1/3�������ʲ������о�������ʧȥ��һ��һ���Լ۱ȵ���ɫ����Ϊ�������Ҳ�������������ˣ��������ڵ��������ۺܶ�DZ������黳��ͷ�͡�” ��2ҳ [1] [2] ��һҳ ��ע���ţ�redshcom ��ע����: �Ȳ��Ȳ� |